CIO High Yield, Portfolio Manager

• Previsioni trimestrali

Credit Outlook: Buy the dip – Compra il ribasso

Il ciclo economico e quello dei tassi hanno raggiunto una fase abbastanza avanzata da favorire l’emergere di opportunità di acquisto in fase di mercati eccessivamente ribassisti, come in ottobre, o quando eventi bancari come quelli delle ultime settimane provocano un ampliamento degli spread.

Sommario

- Le condizioni economiche sono ancora discrete, ma quelle del credito stanno diventando rapidamente restrittive

- Il picco di novembre ha fornito un’opportunità di acquisto, come accaduto a marzo

- L’intervento delle autorità e le tensioni nel sistema bancario rappresentano un’opportunità

Negli ultimi trimestri abbiamo sottolineato l’importanza di individuare il penultimo rialzo dei tassi della Fed quale strumento per elaborare una strategia di portafoglio di fine ciclo. Le previsioni del mercato riguardo alla conclusione del ciclo di inasprimento della Fed dimostrano che non si tratta di un compito facile, ma del resto lo sapevamo.

Ad ottobre dello scorso anno abbiamo deciso di acquistare sui minimi in una certa misura, data l’eccessiva cautela espressa dal mercato. Abbiamo incrementato il beta a poco più di uno per il portafoglio investment grade e a quasi neutrale per l’high yield. Che si trattasse di un rally di mercato ribassista o meno, questa scelta si è rivelata giusta. Abbiamo ridotto questa posizione nel primo trimestre del 2023.

Più di recente, il mercato è stato influenzato anche dagli eventi bancari registrati negli Stati Uniti ed in Svizzera, e vediamo nuovamente un’opportunità di acquisto nel settore finanziario a causa dei crac di Silicon Valley Bank e Credit Suisse.

Lo scenario di base rimane caratterizzato da una continuazione del ciclo di inasprimento della Fed. I dati economici e quelli sull’inflazione non si sono ancora raffreddati abbastanza.

“Sappiamo anche che alla fine di un ciclo di inasprimento della Fed arrivano eventi che definiremmo ‘cigni neri’, e senz’altro li vedremo, considerato il periodo molto prolungato di denaro a basso costo, e sulla scia di un cambio di rotta così radicale da parte della Fed e della BCE”, afferma Victor Verberk, Co-head of Credits di Robeco.

“Al contempo, sembra che il mercato oscilli tra la certezza di una recessione e la speranza di una contrazione poco pronunciata.”

Fondamentali

Cosa è successo a Silicon Valley Bank e a Credit Suisse? In quanto banca regionale, Silicon Valley Bank beneficiava di una lacuna della regolamentazione bancaria statunitense. Gli istituti di minori dimensioni (con bilanci inferiori a 250 miliardi di dollari) godono di un regime normativo più blando rispetto alle banche più grandi. Non sono infatti tenute a incorporare le perdite non realizzate nel portafoglio di attività finanziarie “disponibili per la vendita”, che è inteso come riserva di liquidità. I guai per Silicon Valley Bank sono iniziati con il ritiro di depositi da parte di alcune società di venture capital, che costituiscono di solito capitale circolante anziché depositi tradizionali. Silicon Valley Bank è stata costretta a vendere le attività liquide “disponibili per la vendita”, cristallizzando quindi le le perdite.

È importante notare che le grandi banche statunitensi non risentono di questa lacuna normativa, e nemmeno le loro omologhe europee.

Credit Suisse, dal canto suo, aveva un problema operativo. Una solida cultura del credito era stata infranta e la banca aveva bisogno di tempo per rimediare. Purtroppo, quando la fiducia viene meno e il capitale è poco, capita che il tempo venga a mancare.

“Riteniamo che il settore bancario abbia ridotto notevolmente la leva finanziaria, che abbia rafforzato i coefficienti patrimoniali e che abbia assunto un atteggiamento molto più prudente sui rischi in bilancio. Pertanto, questa volta il settore bancario non costituisce un fattore di rischio sistemico”, osserva Verberk.

Sui rischi bancari non c’è molto altro da dire. Torniamo all’economia. In quella statunitense si rilevano molti segnali di normalizzazione del surriscaldamento. È atteso un aumento dei licenziamenti, le retribuzioni orarie sono in calo e il numero di ore lavorate è in diminuzione. Al momento preoccupa soprattutto la possibilità che i mercati siano diventati nuovamente troppo ottimisti dopo lo scorso ottobre.

Ci preme sottolineare il fatto che gli utili per azione tendono a diminuire in media del 23% durante una recessione, ma questo non trova riscontro nelle attuali valutazioni azionarie. Si potrà tornare ad essere ottimisti solo quando i rendimenti risk-free registreranno un sostanziale calo.

Il quadro europeo è fiacco. L’economia è in stagnazione, come è spesso accaduto in passato. È evidente che la produzione industriale è la più penalizzata da questa situazione. Per contro, il comportamento dei consumatori è molto più stabile grazie alla crescita dell’occupazione, all’aumento dei salari e, in prospettiva, al calo dell’inflazione.

Nel complesso, il tema principale è che le imprese dovranno affrontare molte difficoltà. Un grosso ostacolo è rappresentato dall’aumento dei salari e dunque dalla compressione dei margini a partire da livelli molto elevati.

La conclusione è che andremo incontro a una tradizionale recessione nel corso di quest’anno. La domanda è se i mercati scontino questa eventualità. La risposta è: alcuni sì, altri no.

Valutazioni

Le difficoltà di alcune banche statunitensi e svizzere hanno provocato un brusco ampliamento degli spread dei titoli bancari. La turbolenza ha riguardato soprattutto il mercato del debito AT1 (“Additional Tier 1”) e ha persino suscitato interrogativi sul funzionamento stesso di questo mercato.

Robeco Fixed Income non deteneva obbligazioni AT1 di Credit Suisse né di Silicon Valley Bank o di altre banche californiane.

Il motivo per cui adesso vediamo con favore i titoli AT1 è che gli eventi delle ultime settimane hanno aumentato notevolmente i premi al rischio su queste emissioni. Con rendimenti superiori all’8%, per non parlare degli attuali livelli molto più alti, in genere apprezziamo queste obbligazioni, che permettono di ottenere performance simili a quelle delle azioni. Questo dimostra anche che in una situazione molto avversa, caratterizzata da forte scarsità e dinamiche idiosincratiche, sono presenti rischi di tipo azionario.

“Osservando le nostre schede di valutazione, si rileva una chiara differenza tra i titoli finanziari e quelli societari”, afferma Sander Bus, Co-head of Credits di Robeco. “Tanto nell’high yield quanto nell’investment grade, le obbligazioni corporate sono leggermente sottovalutate ma non più a prova di recessione come ad ottobre.”

Continueremo a rispettare i limiti che ci siamo dati nell’acquisto di titoli con rating CCC, obbligazioni (finanziarie) periferiche o strumenti ibridi. Preferiamo un portafoglio di qualità con una certa esposizione ai titoli finanziari. Siamo estremamente cauti nei confronti del real estate, del commercio al dettaglio e di altri settori sensibili ai tassi o a una recessione.

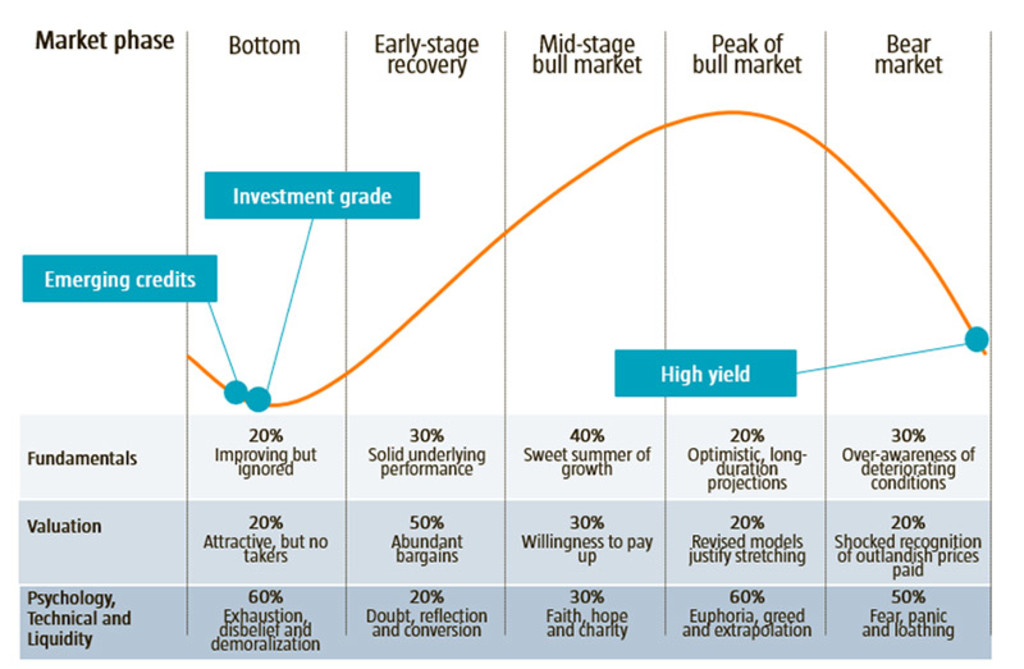

Figura 1: Ciclo di mercato

Fonte: Robeco, marzo 2023

Quadro tecnico

Rispetto alle passate riunioni, nell’ultimo comunicato stampa del FOMC si percepisce un lieve cambiamento di tono da parte della Fed: la banca centrale ritiene adesso che potrebbero essere opportuni ulteriori rialzi dei tassi, a seconda dei dati e della valutazione delle tensioni bancarie e del potenziale contagio.

Questo vuol dire che le prospettive della Fed sui tassi sono diventate più equilibrate. Siamo ancora nella fase del ciclo economico in cui la politica monetaria non ci è amica: i dati tecnici restano a nostro sfavore.

Bus sottolinea che i mercati hanno evidenziato ultimamente un comportamento molto particolare dettato dall’analisi attiva del punto del ciclo in cui ci troviamo e dal tentativo di prevedere l’inizio di una probabile recessione. “I dati indicano che siamo in una fase di continua oscillazione tra propensione e avversione al rischio. Ciò significa che i rendimenti scendono e gli spread aumentano, e viceversa. In questo contesto di ‘beta sì, beta no’, cerchiamo di rivolgere il beta in senso opposto alla direzione del mercato.”

Questa fase del ciclo è nota per crolli improvvisi, correzioni e turbolenze di ogni genere. La scorsa settimana abbiamo osservato un allargamento record degli spread nell’arco di tre giorni, seguito da uno dei rimbalzi più forti mai registrati in una singola giornata. Sembra inoltre che la correlazione tra spread e tassi sia diventata nuovamente negativa. Ciò significa che i mercati non sono più governati dai timori riguardo ai tassi.

Conclusione

Da anni le banche centrali conducono esperimenti di politica monetaria e hanno inventato molti nuovi strumenti e strategie. Questo processo ha prodotto un contesto di rendimenti bassi o negativi per un periodo troppo lungo. Il sistema economico ha creato debito in tutte le pieghe della società.

Un ciclo di rialzi rapido e aggressivo non potrà che rivelare molti problemi. Non sappiamo quali saranno tali criticità, ma non ci stupiremmo di vedere qualche crepa nel settore immobiliare e in quello bancario.

Tutte le serie storiche indicano che la recessione potrebbe iniziare verso la fine dell’anno, e crediamo che un contributo in tal senso arriverà sicuramente dalle banche centrali.

“La nostra strategia nell’attuale fase del ciclo economico consiste nell’acquistare sui minimi. I mercati dei prodotti a spread riflettono di tanto in tanto uno scenario di recessione, sotto la spinta di picchi dei rendimenti, di tensioni finanziarie come quelle delle ultime settimane o di una tradizionale minor disponibilità di credito per le imprese”, dice Verberk.

La Fed non ci è ancora amica e l’aspettativa di un taglio dei tassi è per adesso troppo ottimistica. Prepariamoci a considerare i tassi risk-free un’alternativa molto credibile ad altre asset class per un periodo piuttosto lungo. È arrivato il momento della loro rivincita dopo anni di rendimenti negativi e bolle speculative.

Scarica la pubblicazione

Cosa c’è di nuovo sul fronte dei titoli corporate?

Resta sul pezzo con la nostra newsletter sulle ultime novità in tema di investimenti obbligazionari.