Chief Researcher

• Billet

Perdre de l’argent avec l’investissement passif

L’investissement passif est peut-être populaire, mais il suscite des inquiétudes. Car il s’agit notamment de s’exposer à des titres qui non seulement ne contribuent pas aux performances, mais ont même un impact négatif sur elles.

Resumen

- L’investissement passif repose sur l’hypothèse que le MEDAF fonctionne

- Mais le MEDAF affiche un historique de performance médiocre

- L’utilisation d’un modèle de classement multifactoriel constitue une meilleure approche

L’analyse d’un siècle de données empiriques montre que si les actions affichent une volatilité élevée à court terme, à long terme elles sont récompensées par des performances supérieures à celles des obligations et des liquidités. Pour capter cette prime de risque, de nombreux investisseurs allouent une partie de leur mix d’actifs stratégiques aux actions.

Une manière de plus en plus répandue de capter cette prime de risque dans la pratique consiste à répliquer un large indice d’actions pondéré selon la capitalisation, qui constitue un bon indicateur du portefeuille d’actions théorique. Cette approche d’investissement passif permet aux investisseurs de capter la prime de risque à un coût minimal. Elle tient également compte du fait que les fonds gérés de manière active, qui sont plus chers, ne sont pas parvenus à surperformer dans l’ensemble, ce qui n’est pas surprenant dans la mesure où l’investissement actif est un jeu à somme nulle avant les coûts et un jeu à somme négative après les coûts.

L’investissement passif se résume à investir un peu dans des milliers de titres individuels. Ces milliers d’investissements combinés devant permettre aux investisseurs de capter la prime de risque des actions. Mais chacun de ces titres individuels contribue-t-il vraiment à capter cette prime de risque globale ? La réponse pourrait être oui si la prime de rendement attendue pour chaque titre était la même et égale à la prime de risque globale.

Dans ce cas, les investisseurs feraient mieux d’investir dans un portefeuille à volatilité minimale car cela leur permettrait de capter cette prime de rendement attendue avec le moindre risque. La littérature sur les stratégies à volatilité minimale montre qu’il n’est pas très difficile de créer un portefeuille moins risqué qu’un large indice de marché pondéré par la capitalisation. Par conséquent, il est clair que l’investissement passif dans un large indice de marché n’est pas logique si l’on attend un rendement identique pour chaque titre.

Quelle hypothèse justifierait donc un investissement passif dans un large indice de marché pondéré par la capitalisation ? Il faut supposer que certains titres ont un rendement attendu supérieur à d’autres. Plus spécifiquement, si l’on suppose que le modèle d’évaluation des actifs financiers (MEDAF) fonctionne, on peut montrer que le portefeuille de marché est, en fait, le choix optimal pour les investisseurs. Le MEDAF postule que le rendement attendu d’un titre est proportionnel à son niveau de risque systématique, ou bêta. En d’autres termes, un titre qui est moitié moins risqué que le portefeuille d’actions ne devrait générer que la moitié de la prime associée aux actions, tandis qu’un titre deux fois plus risqué devrait générer une prime deux fois plus élevée.

L’investissement passif repose sur l’hypothèse que le MEDAF fonctionne, mais est-ce une hypothèse raisonnable ?

C’est-à-dire qu’investir passivement en fonction d’un large indice pondéré selon la capitalisation se justifie, en supposant que le MEDAF fonctionne, mais est-ce une hypothèse raisonnable ? Compte tenu de la popularité du MEDAF dans les ouvrages financiers de référence, on pourrait être tenté de le croire. Mais sur le plan empirique, le modèle affiche un historique de performance très médiocre. Les études ayant testé les prédictions du MEDAF n’ont pas trouvé de relation positive entre le risque systématique et les performances des titres. Au contraire, cette relation est en réalité plate, voire inversée, c’est-à-dire que les titres plus risqués ont tendance à générer des performances inférieures plutôt que supérieures.

Alors que le risque systématique s’avère un piètre indicateur des futures performances des actions, on a découvert que d’autres caractéristiques, telles que la taille, la valorisation, le momentum et la qualité en sont de puissants indicateurs.

Les modèles qui combinent ces facteurs ont en effet remplacé un MEDAF théoriquement intéressant mais décevant dans la pratique. Il s’agit par exemple des modèles à trois, quatre et cinq facteurs des professeurs renommés Fama et French, entre autres.

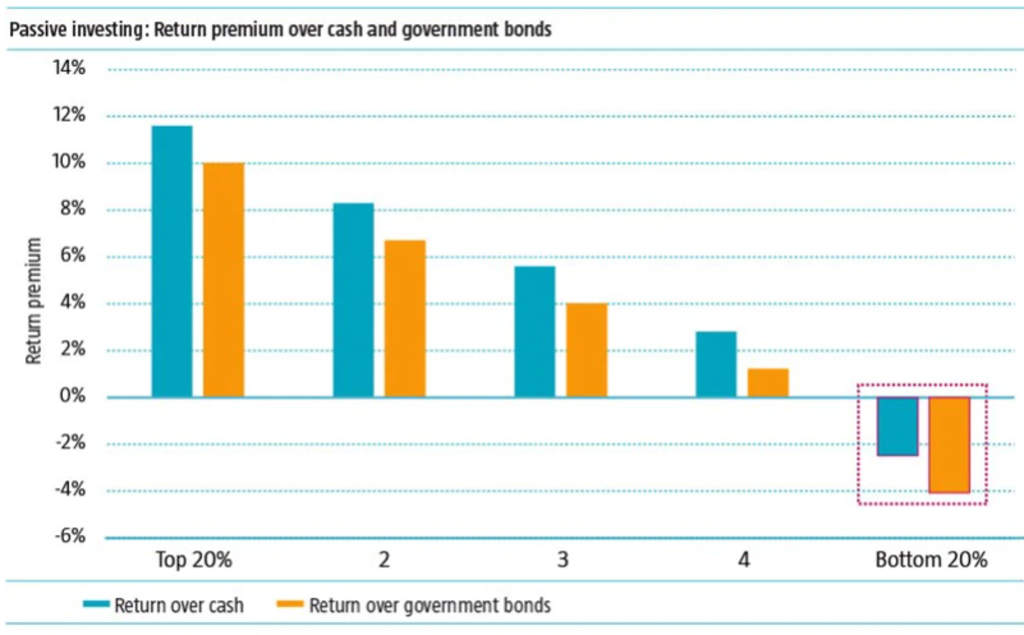

Quelles sont les répercussions de ces informations bien connues en matière de rendement attendu des titres individuels ? Pour répondre à cette question, nous avons créé un modèle simple inspiré de la littérature relative aux caractéristiques qui favorisent la performance des titres. Chaque mois, nous avons classé les titres en cinq groupes sur la base de leur score total dans une combinaison de facteurs couramment utilisés que sont la valorisation, le momentum, la qualité et la faible volatilité. Ensuite, nous avons examiné la performance de ces cinq portefeuilles entre 1986 et 2016, soit la plus longue période pour laquelle nous disposons de données sur les actions mondiales. La figure ci-dessous montre que ce modèle simple est très efficace pour séparer les titres affichant des performances moyennes élevées de ceux dont le rendement attendu est faible.

Il est particulièrement intéressant de noter que les 20 % des titres aux caractéristiques factorielles les moins attractives ont généré une prime négative sur une période de plus de vingt ans, à savoir -2,5 % par an par rapport au cash, et même de -4 % par an par rapport aux obligations d’État de qualité. Si tous les titres généraient une prime au minimum positive, on pourrait cesser de débattre sur les caractéristiques factorielles en argumentant que si certains titres peuvent générer des rendements plus faibles qu’ils ne le devraient, au moins ils contribuent positivement aux performances.

Ces résultats montrent toutefois qu’une part significative d’un portefeuille passif est investi dans des titres qui contribuent de manière négative aux performances1. La prochaine fois que vous entendrez quelqu’un affirmer que l’investissement passif est une approche prudente, pensez-y à deux fois. Et n’oubliez pas que le modèle que nous avons utilisé pour classer les titres est assez simple. Les gérants d’actifs quantitatifs comme Robeco ont mis au point des modèles plus sophistiqués qui présentent un écart de performance encore plus grand entre valeurs intéressantes et celles qui ne le sont pas.

Investissement passif : prime de rendement par rapport au cash et aux obligations d’État

Source : Robeco

Que penser de ces résultats ? Collectivement, les titres peuvent générer une prime satisfaisante, mais cela ne signifie pas que ce sera le cas de chaque titre individuel. De fait, si un titre est cher sur la base de multiples de valorisation simples tels que le PER, qu’il suit une tendance baissière, génère une faible rentabilité et est aussi très risqué, des dizaines d’années de données historiques nous disent que ce titre ne devrait pas générer de prime positive mais plutôt une prime négative. Les investisseurs passifs, toutefois, préfèrent ignorer ce fait et investir dans des titres affichant ce cocktail mortel de caractéristiques, comme ils le font avec n’importe quel autre titre.

Découvrez la valeur de l'investissement quantitatif

Abonnez-vous pour tout savoir sur les stratégies quantitatives de pointe.

La inversión pasiva da lugar a carteras ineficientes

Les partisans de l’investissement passif pourraient rétorquer qu’ils sont indifférents aux primes factorielles. Si vous pouvez être raisonnablement certain qu’il existe une prime à long terme et que vous êtes indifférent à l’existence de primes factorielles, l’investissement passif n’est-il pas une approche adéquate ? Le problème avec cet argument est que les choix d’investissement que l’on fait mettent en lumière certains points de vue implicites ou « préférences révélées » comme les appellent les économistes.

Investir passivement dans l’indice pondéré par la capitalisation signifie que l’on assume implicitement qu’un modèle comme le MEDAF fonctionne et que les primes de facteurs observées dans les données historiques ne sont pas exploitables dans la réalité, et qu’elles ne se concrétiseront plus à l’avenir car, par exemple, elles n’ont été que le fruit d’un hasard historique ou ont depuis été délaissées. S’accrocher à une construction théorique des années 1960 et simplement rejeter tout ce que nous avons découvert sur les performances des titres depuis n’est pas prudent, mais ressemble davantage à un vœu pieux, une stratégie contrariante intentionnelle ou un déni des inconvénients.

Ainsi, l’investissement passif signifie allouer une partie importante du portefeuille dans des titres ayant une prime attendue négative, c’est-à-dire que non seulement ils ne contribuent pas aux performances, mais ils ont un impact négatif sur elles. Quelles sont les conséquences sur l’investissement ? En d’autres termes, si les investisseurs ne veulent pas souffrir passivement à cause de titres qui ne leur coûtent que de l’argent, que peuvent-ils faire à la place ? Une possibilité serait d’investir passivement dans tous les titres à l’exception par exemple, des 20 % de titres aux caractéristiques factorielles les moins intéressantes.

Plus facile à dire qu’à faire, car les caractéristiques factorielles des titres ne sont pas figées, elles sont en constante évolution. Cela signifie que les 20 % de titres les moins attractifs ce mois-ci ne seront pas ceux du mois prochain. Dans la mesure où les caractéristiques factorielles ne changent pas brutalement du jour au lendemain, il n’est pas nécessaire de reconstituer entièrement le portefeuille, néanmoins, une maintenance active est nécessaire, ce qui exige une rotation périodique.

Une approche efficiente consiste à éviter les titres les moins intéressants selon un modèle de classement multifactoriel, mais aussi à investir le produit dans des titres plus attractifs d’après ce modèle. D’une part, ces titres affichent les rendements les plus élevés sur la base de leurs caractéristiques factorielles et, d’autre part, ce sont ceux qui risquent le moins de tomber dans la pire catégorie à court terme, ce qui contribue à éviter les rotations. Nos stratégies d’indices optimisés et d’indices factoriels sont basées sur ces principes et spécifiquement conçues pour éviter les pièges des stratégies passives.

Footnote

1Stocks with negative premiums can also exist in the CAPM world. According to the CAPM, stocks with negative betas, i.e. stocks which tend to move in the opposite direction of the overall market trend, should have a negative premium, but do not need to be removed from the market portfolio because their poor returns are entirely offset by their powerful diversification benefits. Stocks with negative betas are very rare in reality though. They make up less than a fifth of the entire universe. Moreover, the bottom quintile portfolio shown here actually exhibits a beta higher than one.