Head of Sustainability Integration

• Débat sur l’investissement durable

Les dilemmes de l'investissement durable : Le chemin ou plutôt la destination de la transition durable ?

La « transition » semble être aujourd'hui le maître mot pour les investisseurs. Le chemin que nous empruntons, plutôt que le seul fait d'arriver à bon port, constituent désormais le principal critère de réussite en matière de durabilité. Or la dynamique ESG dépend de cette transition. Alors, approchons-nous de notre destination ?

Résumé

- Investir dans des entreprises ayant une incidence négative devrait provoquer des changements favorables

- Les investissements durables et les investissements dans la transition se recoupent

- La transition au niveau du portefeuille n'est pas toujours synonyme de transition au niveau de l'entreprise

Traditionnellement, les portefeuilles durables se construisent à l'aide de scores de durabilité qui se fondent sur les performances ESG actuelles des entreprises ciblées. Il s'agit encore de l'approche privilégiée dans la grande majorité des stratégies durables, comme les portefeuilles « best-in-class » et « better-than-benchmark ». Cette approche reflète souvent les valeurs de l'investisseur. Elle repose également sur la conviction selon laquelle les entreprises plus durables enregistrent de meilleures performances financières, même si cela n'a pas encore été prouvé sans l'ombre d'un doute1.

Pourtant, cette approche n'a pas permis jusqu'à aujourd'hui d'améliorer considérablement la durabilité ni de réduire les émissions de carbone2. De plus en plus de spécialistes sont d'avis que, pour changer les choses, il est préférable d'inclure les plus gros pollueurs dans les investissements et de maintenir un dialogue étroit avec eux, tout en pilotant le portefeuille sur la base d'indicateurs prospectifs. Favoriser la transition n'est pas seulement dans l'intérêt des investisseurs, mais aussi dans l'intérêt des régulateurs.

Plusieurs définitions pour les investissements dans la transition

La Commission européenne définit la « transition » comme étant le passage conduisant des niveaux actuels de performance climatique et environnementale à une économie résiliente au changement climatique et durable sur le plan environnemental. Cette transition doit se faire dans un laps de temps permettant d'atteindre les objectifs de l'accord de Paris, y compris l'objectif de l'adaptation au changement climatique et d'autres objectifs environnementaux de l'UE. Les taxonomies asiatiques, comme celle de Singapour, donnent également des définitions similaires de la transition.

Ces définitions se cantonnent toutefois à l'environnement. Le règlement britannique sur la publication d'informations en matière de durabilité (qui est en cours d'élaboration) envisage la transition sous un angle plus large. Il définit les stratégies d'amélioration de la durabilité comme des produits dont l'objectif est d'apporter progressivement des améliorations mesurables au profil de durabilité des actifs.

Ces produits sont investis dans des actifs qui, bien que n'étant pas actuellement durables d'un point de vue environnemental ou social, sont sélectionnés pour leur potentiel à le devenir au fil du temps, notamment grâce aux initiatives de l'entreprise en matière de stewardship.

Dans le monde universitaire, la transition est également perçue sous un angle plus large. Par exemple, dans leur article comparant transformation et transition, Derk Loorbach et ses collègues montrent que le concept de transition a été principalement utilisé pour analyser les changements dans les sous-systèmes sociétaux (par exemple, l'énergie, la mobilité, les villes), en se concentrant sur les interactions sociales, technologiques et institutionnelles3.

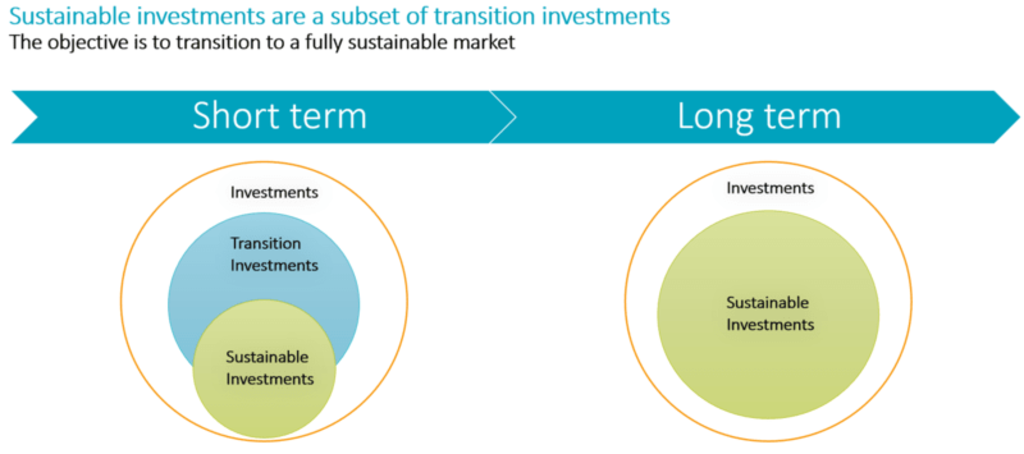

Figure 1 : Investissements dans la transition

Source : Interprétation libre du document d'orientation de la Commission européenne.

Chez Robeco, nous envisageons également la transition sous un angle plus large que celui du seul climat. Cela étant, nous sommes conscients que la transition climatique est très urgente et qu'elle est aussi, en termes de définition et d'outils pour les investisseurs, la plus avancée. Cette vision des choses nous permet de l'intégrer plus facilement dans les portefeuilles.

Débat sur l’investissement durable

Dilemmes concernant les stratégies de transition des titres cotés en bourse

Étant donné qu'il n'existe pas de norme en matière de transition dans le secteur financier, nous observons un grand nombre d'approches différentes sur le marché. Ce qui ne manque pas de soulever beaucoup de dilemmes et de questions.

Le premier dilemme est de savoir si un investissement durable peut être en même temps un investissement dans la transition. Nous sommes d'avis que oui. D'après la réglementation de l'UE, un investissement durable est un investissement dans une activité économique qui contribue à un objectif environnemental ou social, pour autant que ces investissements ne causent de préjudice important à aucun de ces objectifs et que les sociétés dans lesquelles les investissements sont réalisés appliquent des pratiques de bonne gouvernance.

Si la transition durable est considérée comme un objectif environnemental ou social, les actifs de la transition qui ne causent pas de préjudice important et qui appliquent des pratiques de bonne gouvernance peuvent donc également constituer un investissement durable. Par conséquent, les obligations vertes, par exemple, peuvent être considérées à la fois comme un investissement dans la transition et un investissement durable. En revanche, tous les investissements dans la transition ne sont pas des investissements durables.

Le deuxième dilemme est de savoir quels sont les investissements à prendre en compte dans les produits de la transition. La première catégorie est évidente : il s'agit des entreprises à fort impact qui ont adopté des plans de transition crédibles. Mais la question se complique ensuite : les fournisseurs de solutions, qui aident d'autres organisations à effectuer leur transition, doivent-ils faire partie de l'univers de la transition ? Ils ne sont pas des actifs de la transition à proprement parler puisque leur propre modèle économique est en transition, mais ils jouent à n'en pas douter un rôle très important dans la transition. Je pense donc que ces entreprises méritent une place dans un portefeuille consacré à la transition.

Mais qu'en est-il de l'adaptation ? Il ne fait aucun doute que l'adaptation est importante, mais elle n'est nécessaire qu'en cas d'échec de la transition. Néanmoins, le principe « mieux vaut prévenir que guérir » nous impose de lui ménager une certaine place. Et que dire d'ajouter quelques grands noms de secteurs à faible impact afin de diversifier (financièrement) le portefeuille ?

Ce serait peut-être aller un peu trop loin. Tout investissement dans un produit de la transition doit au moins se caractériser par une exposition significative à l'objectif ou aux objectifs de transition. Quant à l'exposition aux actifs de la transition et aux fournisseurs de solutions de transition, elle doit être équilibrée.

Transition au niveau du portefeuille ou de l'émetteur ?

Le dilemme le plus difficile est probablement de savoir s'il faut promouvoir et mesurer la transition durable au niveau du portefeuille ou au niveau des entreprises ?

Prenons l'exemple de la définition que donne l'UE d'un indice de référence « transition climatique ». Les actifs sous-jacents sont sélectionnés, pondérés ou exclus de manière à ce que le portefeuille de référence qui en résulte suive une trajectoire de décarbonation, telle qu'une empreinte carbone inférieure de 30 % à celle de l'univers d'investissement, à un rythme de 7 % de réduction par an. Le portefeuille est également construit dans le respect des normes minimales d'absence de préjudice important et de bonnSe gouvernance.

Les objectifs sont donc clairs et nous disposons des informations nécessaires pour mesurer les progrès accomplis au fil du temps. Un produit de la transition qui suivrait ces lignes directrices serait clairement conforme au règlement. Jusqu'ici, c'est donc une bonne nouvelle. Cependant, il n'est pas nécessaire que tous les investissements sous-jacents soient eux-mêmes en transition du moment que le portefeuille global atteint les objectifs de décarbonation au cours d'une année donnée. La question est de savoir dans quelle mesure un tel portefeuille (composé de titres cotés) contribue à la transition.

Dans cette optique, nous pensons qu'il y a de la place pour des stratégies de transition qui investissent simplement dans des actifs de la transition et des fournisseurs de solutions pour la transition, et qui, d'un point de vue ascendant, tentent de changer les choses. Cela signifie toutefois qu'il faut évaluer si les objectifs de transition sont atteints principalement au niveau de l'entreprise, plutôt qu'au niveau du portefeuille. Les deux approches devraient avoir leur place sur le marché.

Enfin, si les cadres prospectifs permettant de déterminer la crédibilité des objectifs de transition au niveau de l'entreprise sont en cours d'élaboration en ce qui concerne le climat, ils sont encore moins évidents pour d'autres thèmes liés à la transition durable. La mesure des progrès au niveau de l'entreprise est un autre point qui doit être approfondi.

Principes de conception des produits de la transition

Je pense que toutes ces questions ne doivent pas nous empêcher d'élaborer de nouvelles stratégies d'investissement dans la transition. Nous devons également faire preuve de pragmatisme en trouvant l'équilibre entre les risques et rendements futurs attendus, d'une part, et les objectifs de durabilité, d'autre part. Dans ce cas, il faut accepter que les cadres de recherche et de mesure ne soient pas encore clairement définis.

C'est pourquoi Robeco a défini des principes directeurs pour l'élaboration de stratégies d'investissement dans la transition. Ces stratégies doivent se caractériser par une intention claire de contribuer à la transition dans le monde réel, ainsi que par un dispositif permettant de mesurer les résultats afin de pouvoir connaître au bon moment le résultat visé en matière de transition. Enfin, il faut faire preuve de crédibilité quand on explique la façon dont les investissements sont sélectionnés et quand on publie les progrès réalisés dans les rapports sur nos produits d'investissement.

Mais nous sommes nous aussi en plein cheminement dans ce domaine en évolution constante et nous ne sommes pas encore arrivés à bon port. Nous sommes donc ouverts à toutes les suggestions !

Notes de bas de page

1 Atz, U. van Holt, T. et al. “Does sustainability generate better financial performance? review, meta-analysis, and propositions.” (2022). Journal of Sustainable Finance & Investment.

2 SI Dilemma: Optimist, pessimist or realist for sustainable development?

3 Transition versus transformation: What’s the difference? - ScienceDirect