PhD, Head of Sustainable Index Solutions

• Visión

‘La beta de carbono constituye un indicador de riesgo climático adicional que va más allá de los datos de carbono tradicionales’

En una prestigiosa conferencia de la Oficina Nacional de Investigación Económica (NBER) se presentaron las conclusiones de investigación sobre una novedosa métrica del cambio climático: la beta de carbono. Hablamos sobre el tema con Joop Huij, Jefe de Soluciones del Índice Sostenible de Robeco, y con Dries Laurs, Analista de Soluciones del Índice Sostenible.

Authors

Researcher

Investment Specialist

Summary

- La beta de carbono incorpora información prospectiva sobre el riesgo climático

- Este parámetro profundiza sobre el grado de preparación de las empresas (líderes vs rezagadas) frente a la transición

- Puede complementar potencialmente a los datos de emisiones de carbono como una cartera de control de riesgos climáticos

Dries, ¿puede contarnos brevemente sobre usted y el innovador proyecto de investigación en el que participó?

Dries Laurs: ‘¡Desde luego! Como miembro del programa de doctorado de Robeco, soy investigador del equipo de Soluciones de Índice Sostenible y candidato al doctorado en la Vrije Universiteit de Ámsterdam. En mis estudios de doctorado analizo concretamente cómo afecta el cambio climático a los mercados financieros, y la forma en que los inversores pueden afrontar esta cuestión. En este sentido, recientemente he publicado mi primer trabajo de investigación1 junto con dos profesores de la universidad, Philip Stork y Remco Zwinkels, así como con Joop Huij, que es uno de los supervisores de mi doctorado y Jefe de Soluciones de Índice Sostenible de Robeco. Nuestro estudio trata de la ‘beta de carbono’, que es un indicador de mercado sobre el riesgo climático. Este parámetro refleja la correlación de los activos, por ejemplo, la renta variable global o las materias primas, con un factor de riesgo de carbono. Los resultados de la investigación validaron nuestras ideas, y también fuimos invitados a presentar nuestro estudio en una conferencia de la NBER.”

¿Qué supone el programa de doctorado de Robeco?

Joop Huij: “Las personas son el núcleo de cualquier negocio de gestión de activos. Por tanto, Robeco siempre busca reclutar al mejor talento. Como profesor de finanzas a tiempo parcial de Rotterdam School of Management, tengo el privilegio de enseñar a muchos estudiantes. Esta plataforma me permite “identificar” candidatos excepcionales que puedan participar en nuestro programa de doctorado. Establecimos esta iniciativa hace varios años y su éxito se caracteriza por la investigación de gran impacto de la que se ha beneficiado la empresa. Con Dries, tenemos la suerte de contar con otro gran talento y esto se refleja claramente en proyecto de investigación de la beta de carbono y la invitación que recibió para participar en una conferencia de la NBER”.

¿De qué trata el estudio sobre la beta de carbono?

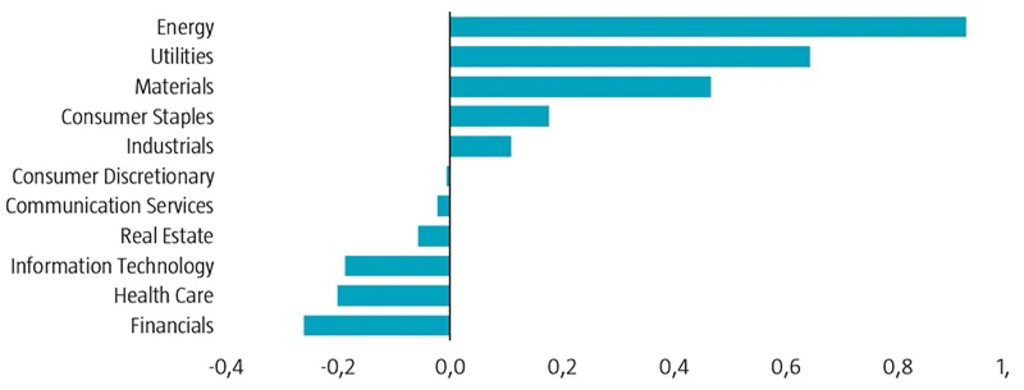

D.L.: “En nuestro estudio presentamos una métrica de la exposición al riesgo climático de los activos, que viene determinada por la correlación del rendimiento de un activo con un factor de riesgo de carbono. Por ejemplo, un activo con una beta de carbono negativa suele tener rendimientos elevados cuando los riesgos de carbono aumentan. Un activo de este tipo puede considerarse como una ‘cobertura climática’, ya que da sus frutos cuando los inversores están especialmente preocupados sobre el cambio climático. Lo contrario puede decirse de un activo con una beta de carbono elevada, que normalmente tendrá rendimientos reducidos cuando los riesgos de carbono aumentan. Pusimos a prueba nuestra teoría de distintas formas. En primer lugar, ratificamos ampliamente nuestras estimaciones de beta de carbono. Por ejemplo, hemos encontrado las mayores betas de carbono en los sectores de energía, materiales y servicios públicos. Estos sectores suelen tener emisiones muy elevadas. También constatamos una clara vinculación entre la beta de carbono y emisiones, intensidades de emisión, puntuaciones verdes y parámetros académicos de la exposición al cambio climático”.

Figura 1 | Beta de carbono media por grupo sectorial

Fuente: La muestra consiste en acciones ordinarias del universo CRSP-Compustat negociadas en el NYSE, Nasdaq o AMEX. El periodo de la muestra es el comprendido entre enero de 2007 y diciembre de 2020.

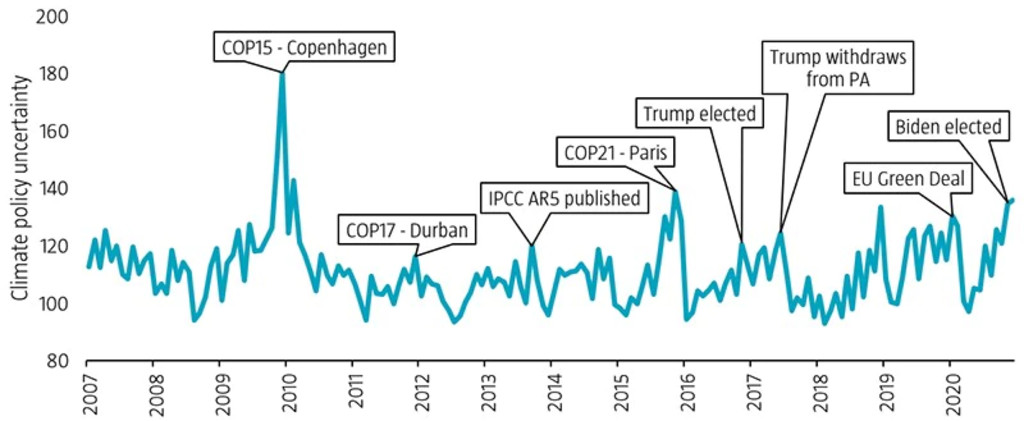

“En segundo lugar investigamos la capacidad predictiva de la beta de carbono del rendimiento de los activos en períodos asociados con una materialización del riesgo climático. Al establecer un proxy para tales materializaciones, nos enfocamos en las similitudes textuales de los textos autorizados sobre el cambio climático, por ejemplo, las combinaciones de palabras de uso frecuente en los informes del Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC), con artículos publicados durante un mes en el Wall Street Journal. Por lo tanto, asumimos que los meses con un alto volumen de noticias relacionadas con el cambio climático indican incertidumbre en torno a la política climática futura. Al mapear la incertidumbre sobre la política climática estadounidense a lo largo del tiempo observamos repuntes durante las reuniones de la Conferencia de las Partes (COP), después de la publicación de informes relevantes sobre el clima del IPCC, y en las elecciones de Donald Trump y Joe Biden. Hemos llegado a la conclusión de que las acciones con betas de carbono más elevadas tienen menores rendimientos en los períodos de elevado riesgo climático y viceversa. De la misma manera, también suponemos que el riesgo climático será menor en meses con temperaturas inusualmente elevadas o con sequías extremas y observamos un efecto similar en el rendimiento de las acciones”.

Figure 2 | Índice de incertidumbre de la política climática estadounidense

Fuente: La incertidumbre de la política climática está determinada por las similitudes textuales entre los textos autorizados sobre el cambio climático y los artículos del Wall Street Journal. El periodo de la muestra es de enero de 2007 a diciembre de 2020.

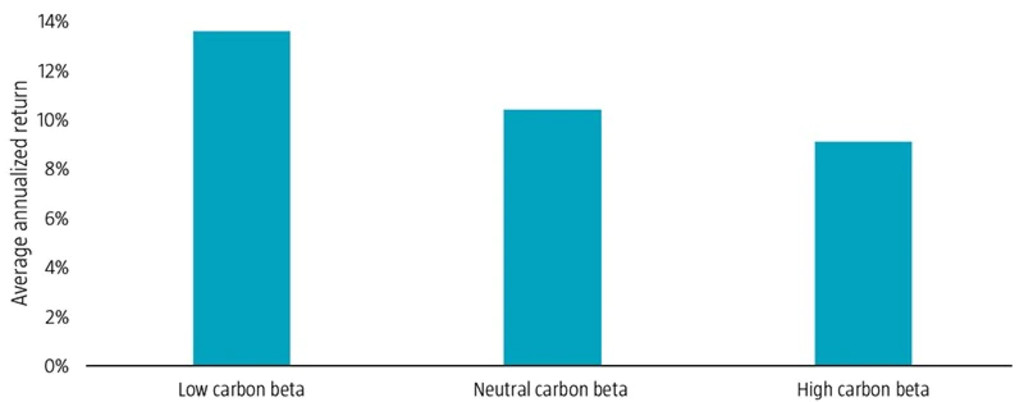

“En nuestro estudio llegamos a la conclusión de que los eventos asociados a un riesgo climático elevado normalmente conllevan que las acciones con betas de carbono mayores registren menores rendimientos. Por último, hemos analizado la innovación verde y determinado que en cada sector las empresas con menores betas de carbono suelen ser las más activas en patentar tecnologías verdes. Sin embargo, esa relación no existe si se analizan las emisiones o la intensidad de emisiones de una empresa. Por lo tanto, creemos que la beta de carbono es un indicador de riesgo climático adicional más allá de los datos de carbono tradicionales”.

Figura 3 | Rendimiento anualizado medio de acciones estadounidenses con beta de carbono baja, neutral y alta en meses con elevada incertidumbre sobre la política climática

Fuente: Los meses en los que la incertidumbre sobre política climática se sitúa sobre el percentil 80 se clasifican como períodos con «elevada incertidumbre de política climática». La muestra consiste en acciones ordinarias del universo CRSP-Compustat que cotizan en en el NYSE, Nasdaq o AMEX. El periodo de la muestra es el comprendido entre enero de 2007 y diciembre de 2020.

¿Cuáles son las ventajas de la beta de carbono en comparación con los datos tradicionales de emisiones de carbono?

J.H.: “Para nosotros la beta de carbono es una herramienta de gestión del riesgo climático. En cuanto a sus ventajas respecto a los datos sobre emisiones de carbono, la beta de carbono incorpora información de mercado actual (sin un retraso de dos años) y expectativas de mercado, lo que la convierte en una métrica más actual e incluso prospectiva. La beta de carbono tiene una amplia cobertura, ya que los datos de mercado están disponibles prácticamente para todas las empresas que cotizan en bolsa, y tiene una alta transparencia, ya que no depende de divulgaciones voluntarias. Y quizás su característica más interesante es que no solo identifica empresas que son vulnerables (rezagadas) a la transición a una economía baja en carbono, sino que también identifica a aquellas que se espera que se beneficien (líderes) de ella. Esto es algo que las características de emisión genéricas no permiten hacer”.

Entonces, ¿Cuál es la principal implicación práctica de su estudio?

D.L.: “Hay una serie de conclusiones pertinentes de nuestros hallazgos sobre la beta de carbono y la innovación verde. En consonancia con investigaciones anteriores2, en nuestro estudio confirmamos que la innovación verde procede principalmente de los sectores de energía y materiales. En dichos sectores, las empresas más innovadoras tienen betas de carbono inferiores, aunque no necesariamente tienen emisiones de carbono o intensidades de emisión más bajas. En otras palabras, los inversores no deberían simplemente limitarse a desinvertir en estos grandes emisores de carbono, ya que estos “innovadores verdes” son esenciales para la transición energética. Por lo tanto, es probable que mantener este tipo de empresas reduzca el riesgo climático de una cartera”.

“Hemos visto que algunas empresas que parecen “verdes” en base a sus datos de bajas emisiones reportados tienen en realidad una beta de carbono elevada. Por ejemplo, algunas pequeñas empresas que prestan servicios al sector de petróleo y gas no tienen operaciones con altas emisiones de carbono, pero son económicamente vulnerables a una transición baja en carbono. Por el contrario, algunas empresas consideradas como “muy contaminantes” en base a sus datos de emisiones reportados tienen de hecho una beta de carbono inferior ya que están mejor preparadas para la transición. Eso puede deberse a que, por ejemplo, investigan tecnologías verdes de manera activa. Un buen ejemplo es una multinacional estadounidense del sector de generación de energía. A pesar de estar entre el 5% más alto de los emisores de gases de efecto invernadero en nuestra muestra, también es uno de los tres principales emisores de patentes verdes. Por lo tanto, su beta de carbono se encuentra entre los más bajos del sector industrial”.

¿Qué va a hacer Robeco con estas conclusiones?

J.H.: “Junto con Lucian Peppelenbos, nuestro estratega climático, ahora estamos investigando si la beta de carbono puede funcionar como métrica adicional del riesgo climático para el análisis climático de Robeco. Creemos que la beta de carbono complementa el conjunto de herramientas actual, ya que proporciona información sobre el riesgo de carbono más allá de lo que se obtendría con los datos tradicionales de emisiones de carbono. De hecho, la beta de carbono integra información prospectiva, mientras que los datos de emisiones de carbono tienen un carácter retrospectivo. También consideramos que la beta de carbono puede ser útil para establecer los riesgos climáticos de la cartera. Mientras que los parámetros del valor en riesgo climático se basan en modelos opacos y complejos, la beta de carbono es una métrica más intuitiva, transparente y simple. De ahí que también vayamos a estudiar si puede integrarse en las estrategias de inversión de Robeco para controlar el riesgo climático”.

Notas al pie

1Huij, J., Laurs, D., Stork, P. A., and Zwinkels, R. C. J., noviembre 2021, “Carbon beta: a market-based measure of climate risk“, documento de trabajo SSRN.

2Cohen, L., Gurun, U. G., y Nguyen, Q., enero 2021, “The ESG-innovation disconnect: evidence from green patenting”, documento de trabajo SSRN.

In defining sustainability, investors have a multitude of dimensions and metrics they could consider. For example:

Values-based exclusions

ESG integration

Impact investing

ESG scores typically put more focus on the operations of a business, whereas SDG scores also incorporate the impact that the business’ products and/or services have on society.

We see client sustainability objectives increasingly moving towards avoiding controversial businesses (values-based exclusions) and including those that provide sustainable solutions (impact investing). In the first few articles of our Indices Insights series, we will empirically show how the different sustainability metrics (negative screening/exclusions, ESG, SDG) relate to these increasingly impact-oriented client sustainability objectives.