Chief Researcher

• Investigación

El ciclo cuantitativo

Los factores de la renta variable siguen su propio ciclo basado en el sentimiento, que no se explica con los indicadores de ciclo económico tradicionales. Eso significa que, en lugar de recompensar los riesgos macroeconómicos, las primas factoriales son de índole conductual.

Autores/Autoras

Resumen

- Los indicadores del ciclo económico no explican realmente la variación cíclica del rendimiento de los factores de renta variable

- Los factores de la renta variable siguen su propio ciclo conductual: el ciclo cuantitativo

- El ciclo cuantitativo puede servir para que los inversores formulen perspectivas a varios años

Los factores de los modelos de valoración de activos exhiben un comportamiento cíclico, pues ofrecen una prima a largo plazo y atraviesan por fases alcistas y bajistas a corto plazo. Con nuestro análisis hemos investigado el posible motivo de esta dinámica cíclica, centrándonos principalmente en los factores de valor, calidad, momentum y riesgo bajo y en una cartera multifactorial con ponderaciones equitativas.

Desde la perspectiva racional de valoración de activos, las primas factoriales se consideran como primas de riesgo, y constituyen una recompensa por determinados riesgos macroeconómicos. Ello llevaría a pensar que la rentabilidad de los factores guarda relación con el ciclo económico. Pero son numerosos los estudios que no han conseguido establecer un vínculo empírico entre ambos elementos.1 De hecho, los resultados de nuestro estudio también dan fe del carácter tan tenue de esa relación.

En general constatamos que la cartera general multifactorial ofrecía rendimientos similares en condiciones macroeconómicas opuestas, es decir, expansivas o recesivas, inflacionarias o no inflacionarias, o con índices de gestores de compras ISM PMI altos o bajos.

Desde el punto de vista de cada factor, el resultado varía ligeramente. Por ejemplo, en los períodos inflacionarios se observaron lo que cabría considerar como sólidos rendimientos del factor momentum, quedándose rezagado el factor de riesgo bajo, en consonancia con su conocido atributo de ser ‘similar a un bono’2. Por otra parte, los factores de valor y calidad se revelaron en general inmunes a las condiciones inflacionistas o no inflacionistas.

También tuvimos en cuenta el índice de sentimiento inversor Baker and Wurgler, conocido indicador del sentimiento en la bibliografía académica.3 Llegamos a la conclusión de que el rendimiento de los factores de valor, calidad, y riesgo bajo era sólido cuando el sentimiento inversor era positivo, y flojeaba cuando dicho sentimiento era negativo. Solo el factor momentum parecía resistir las distintas fases del sentimiento.

La dificultad para demostrar una relación entre riesgos macroeconómicos y primas factoriales quizá radique en el erróneo concepto de que las primas factoriales son primas de riesgo. Si el origen de dichas primas de los factores es en realidad conductual, ello explicaría por qué el índice de sentimiento Baker and Wurgler parece ser la forma más efectiva de diferenciar entre rentabilidades factoriales altas y bajas. No obstante, incluso este indicador solo se hace eco de un pequeño porcentaje de la variación temporal de las rentabilidades factoriales, que es mucho más amplia.

En nuestra opinión, la ciclicidad de la rentabilidad factorial obedece al sentimiento, que es mejor deducir directamente de la rentabilidad de los factores. En otras palabras, nuestra hipótesis es que los factores siguen básicamente su propio ciclo de comportamiento y, aunque los indicadores macroeconómicos y conductuales recogen parte de esta dinámica, solo el estudio de los propios factores puede revelar una imagen completa.

Mapa del ciclo cuantitativo

En nuestro estudio, establecimos el ciclo cuantitativo identificando cualitativamente máximos y mínimos que se correspondían con los mercados alcistas y bajistas de la rentabilidad factorial. Siguiendo este enfoque, identificamos un ciclo compuesto por una fase normal, que predomina cerca de dos terceras partes del tiempo, interrumpida por grandes reducciones de valor ocasionales, habitualmente seguida de reversiones.

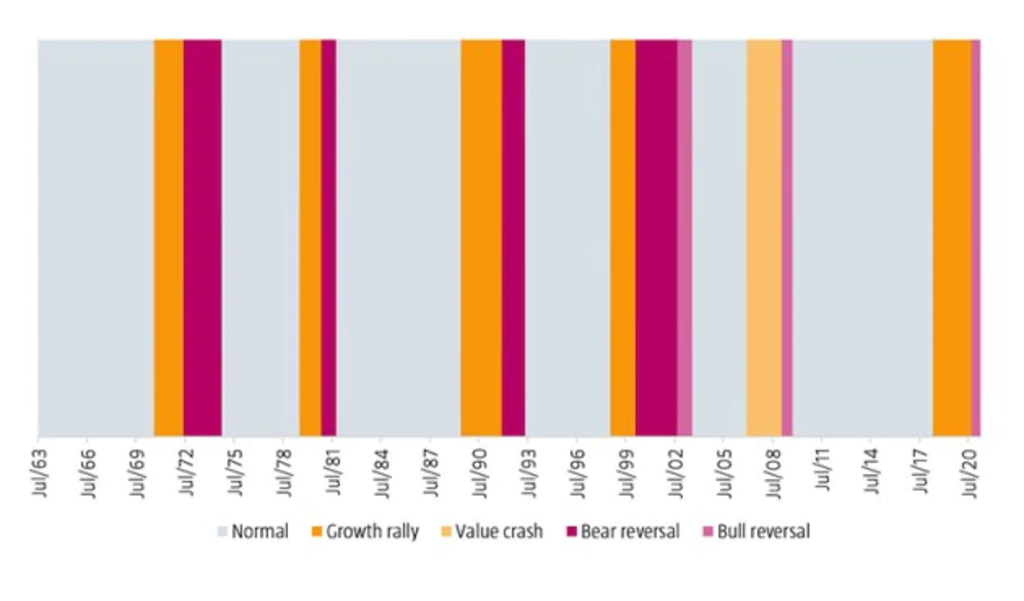

Llegamos a la conclusión de que las caídas del valor estaban ocasionadas o bien por escaladas growth o bien por desplomes value, que aproximadamente se producían una vez cada diez años, y que solían durar dos años. En general, a estos movimientos les seguía una brusca reversión, que se caracterizaba o bien por el hundimiento de los valores growth que habían despuntado con fuerza en la fase anterior, o bien por una intensa recuperación de los títulos que se habían quedado rezagados en la fase precedente. La Figura 1 recoge nuestra definición histórica del ciclo cuantitativo.

Figura 1 | El ciclo cuantitativo, 1963 a 2020

Fuente: Robeco Quantitative Research

Desglose de las distintas fases

Durante la fase normal constatamos que todos los factores generaban unos sólidos rendimientos medios positivos, normalmente superiores a sus primas medias a largo plazo. Por suerte para los inversores multifactoriales, esa fase abarcaba dos terceras partes del tiempo. Sin embargo, el ritmo y relativa tranquilidad de la fase normal eran perturbados por eventos que tenían lugar en el tercio de tiempo restante.

Pudimos constatar que las alzas del crecimiento se caracterizaban por abultadas rentabilidades negativas del valor y grandes rentabilidades positivas del momentum. Eso ilustra claramente que los dos factores normalmente diversifican muy bien entre sí durante estas fases extremas. En esta fase, el riesgo bajo normalmente retrocedió mientras que la calidad evolucionó favorablemente, aunque no fue siempre así para ambos factores. En conjunto, el enfoque multifactorial generó un rendimiento medio plano durante las alzas del crecimiento.

Nuestro período de muestra solo incluyó un desplome del valor, el de la crisis financiera global de 2007-2009. Constatamos que la rentabilidad de los factores fue marcadamente similar a la registrada durante las alzas del crecimiento, con rentabilidades negativas para valor y riesgo bajo, y rentabilidades positivas para momentum. Si nos atenemos únicamente a ese episodio, la calidad pareció comportarse mejor cuando el valor se desplomaba. Ello propició un pequeño rendimiento positivo de la cartera multifactorial.

También seleccionamos dos tipos de reversiones: bajistas y alcistas. Las reversiones alcistas se caracterizaban por elevadas rentabilidades positivas del valor por el desplome del crecimiento. Asimismo, eran normalmente muy favorables para calidad, momentum y riesgo bajo. Dado que todos los factores eran en general efectivos durante esos períodos, el mix multifactorial también generó rentabilidades elevadas.

Por el contrario, las reversiones alcistas se caracterizaban por una gran rentabilidad negativa del momentum debido al rally de los títulos cuyo momentum era peor. La calidad también registró una rentabilidad negativa elevada, con resultados dispares para valor y riesgo bajo. Desde un punto de vista multifactorial, observamos que las reversiones alcistas entrañaban retos mucho mayores que las bajistas.

El ciclo cuantitativo como marco

En consecuencia, llegamos a la conclusión de que, en lugar de atenerse a los marcos tradicionales, los inversores deben centrar sus esfuerzos en comprender mejor el ciclo cuantitativo implícito en los factores. Creemos que ello sería útil para contextualizar la dinámica cíclica de los factores. Puede proporcionar a los inversores la base para formular perspectivas plurianuales, y arrojar luz sobre qué puede deparar el ciclo cuantitativo teniendo en cuenta el entorno de mercado predominante. Asimismo, el modelo les ofrece un marco de referencia con el que examinar la solidez de nuevo factores de alfa en las diversas fases del ciclo.

Descubra el valor de la inversión cuantitativa

Suscríbase para conocer las últimas novedades y estrategias sobre inversión cuantitativa.

Notas al pie

1Véase: Ilmanen, A., Israel, R., Lee, R., Moskowitz, T. J., y Thapar, A., febrero de 2021. “How do factor premia vary over time? A century of evidence.”, Journal of Investment Management (próximo).

2Véase: Blitz, D., septiembre de 2020, “The risk-free asset implied by the market: medium-term bonds instead of short-term bills.”, Journal of Portfolio Management 46 (8): 120-132.

3Véase: Baker, M. y Wurgler, J., agosto de 2006, “Investor sentiment and the cross-section of stock returns.”, Journal of Finance 61 (4): 1645-1680.