Chief Researcher

• Visión

Inversión de baja volatilidad: ahora más que nunca

Las estrategias de baja volatilidad pueden adaptarse a los cambios en el entorno de inversión. Esto incluye el auge del inversor retail y los tipos de interés bajos o crecientes. A pesar de las dificultades que ha experimentado recientemente en términos de rentabilidad, estamos convencidos de que los atributos de la inversión de baja volatilidad han salido reforzados.

Autores/Autoras

Resumen

- Su falta de exuberancia y de posiciones basura puede ser la causa de sus resultados comparativamente deficientes

- El reciente auge del inversor retail podría incidir positivamente sobre la anomalía de la baja volatilidad

- Las acciones de baja volatilidad pueden llegar a ofrecer buenos resultados en la actual situación de tipos de interés

Los índices de baja volatilidad más populares han venido registrando una evolución considerablemente menor a la de sus índices matrices desde otoño de 2019. Las dificultades que ha atravesado este factor pueden atribuirse al hecho de que el mercado ha mantenido la “apetencia por el riesgo”, es decir, los activos de más riesgo han registrado mejores resultados que los activos más seguros.

Además de ser poco exuberantes, las estrategias de baja volatilidad tienen también poca basura

Las acciones de baja volatilidad acostumbran a ser de empresas maduras, con beneficios estables y dividendos elevados, que a menudo se asocian a la inversión académica y a los factoresd value y beneficios. Dadas estas características de estilo, las estrategias de baja volatilidad tienden generalmente a experimentar dificultades en periodos de repunte de los valores de riesgo más caros, con balances en rápido crecimiento y escasos beneficios.

Es importante que los inversores conozcan esta vulnerabilidad de las estrategias de baja volatilidad, pero no deberían interpretarla como un defecto grave, porque este tipo de repuntes del crecimiento no se apoyan en una mejora de los fundamentales de las empresas. En realidad, están alimentados por su enorme expansión de múltiplos, que tarde o temprano tiende a revertir a la media. Por ello, las estrategias de baja volatilidad son poco exuberantes y, aunque esto puede hacer que sus resultados a corto plazo sean comparativamente bastante menores, consideramos que este posicionamiento en última instancia termina por dar sus frutos.

Las estrategias de baja volatilidad también tienden a verse afectadas cuando repuntan los valores con riesgo de solvencia. Estos fenómenos, llamados “repuntes basura”, suelen tener una duración menor que los repuntes de crecimiento que comentábamos anteriormente, pero comparten muchas similitudes desde el punto de vista de los factores. Los valores en cuestión normalmente entrañan gran incertidumbre, dividendos bajos, necesidad de nuevo capital y beneficios reducidos.

Así pues, además de ser poco exuberantes, las estrategias de baja volatilidad tienen también poca basura. Estas características ayudan a explicar las principales trabas para las estrategias de baja volatilidad, pero también ponen de relieve el riesgo principal que los inversores tienen que asumir para llegar a cosechar la prima de baja volatilidad a largo plazo.

Descubra el valor de la inversión cuantitativa

Suscríbase para conocer las últimas novedades y estrategias sobre inversión cuantitativa.

La volatilidad del alfa puede causar aberraciones momentáneas

Muchos inversores cuentan con las estrategias de baja volatilidad para preservar su capital en periodos de grave caída del mercado. Sin embargo, en el primer trimestre de 2020, durante el desplome del mercado inducido por el Covid-19, en la mayoría de los casos esta protección a la baja no cumplió las expectativas1.

Las carteras de baja volatilidad se caracterizan por tener un beta muy inferior a 1 y una previsión de alfa positivo, que encarna su valor añadido a largo plazo. Sin embargo, este alfa no se obtiene en forma de flujo de rentabilidad uniforme y constante, sino que conlleva considerables dosis de incertidumbre. A partir de los datos reales de las estrategias de baja volatilidad que se están aplicando, calculamos que el alfa lleva asociada una volatilidad de aproximadamente el 6%, en términos anualizados2.

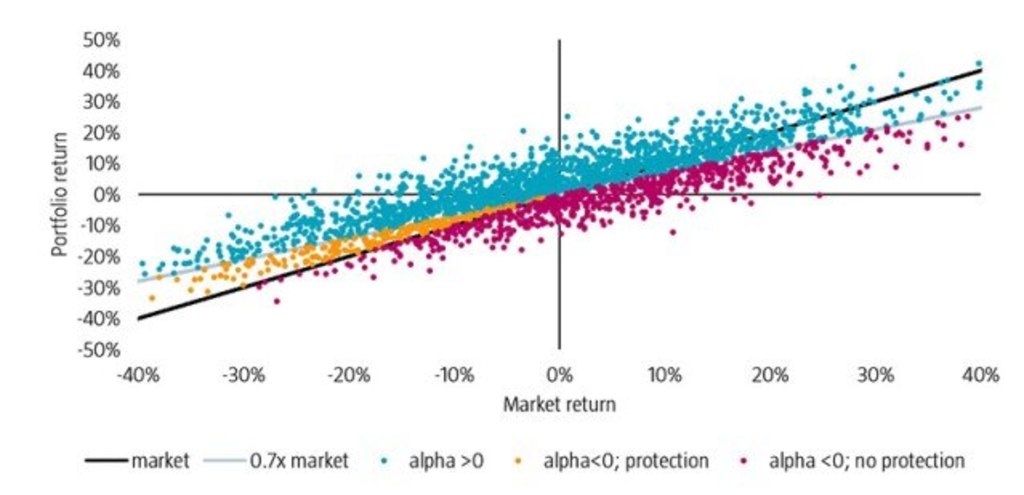

Los efectos de la volatilidad del alfa se ilustran en la Figura 1, utilizando una simulación Monte Carlo. La diagonal de color negro refleja la rentabilidad del índice de referencia, y la línea gris representa la rentabilidad prevista para una cartera con un beta de 0,7 y sin alfa. Los puntos representan la simulación de 2.500 lecturas de rentabilidad de la cartera, asumiendo que la previsión de alfa es del 2% y teniendo en cuenta los efectos de una volatilidad del alfa del 6%. Los puntos azules corresponden a lecturas de alfa positivas, los de color naranja, a lecturas negativas, pero con cierta protección a la baja, y los puntos morados representan alfa negativo sin protección a la baja.

Figura 1 | Simulación ilustrativa del impacto de la volatilidad del alfa sobre los resultados de la baja volatilidad

Fuente: Robeco Quantitative Research

Si bien es cierto que las estrategias de volatilidad suelen proporcionar la protección a la baja que se espera de ellas durante las caídas del mercado, siempre existe la probabilidad, nada despreciable, de que no sea así. Lo importante, sin embargo, es que eso no invalida los atributos de la inversión de baja volatilidad, sobre todo a largo plazo. Este riesgo de cola está tácitamente presente en las estrategias de baja volatilidad. Sin la volatilidad del alfa, la inversión de baja volatilidad sería “demasiado buena para ser cierta”, ya que ofrecería una tasa de protección a la baja del 100% acompañada de un alfa positivo.

La Figura 1 también ayuda a explicar otro resultado poco intuitivo, en concreto, que las estrategias de baja volatilidad pueden ofrecer resultados comparativamente superiores cuando el mercado registra rentabilidades de dos dígitos. Así pues, las estrategias de baja volatilidad no solo pueden sorprender negativamente, generando resultados inferiores en un mercado a la baja, sino que también pueden sorprender positivamente, ofreciendo rentabilidades superiores en periodos de subida del mercado3.

Los sesgos conductuales de los inversores particulares podrían reforzar la anomalía de la baja volatilidad

Los inversores tienden a pagar de más por los valores de más riesgo y a pagar de menos por los más seguros4. Para los inversores profesionales, el aspecto clave es que tienen que alejarse de las acciones más seguras y apostar por las de más riesgo a causa de la presión por superar a los índices de referencia y a sus competidores. Los inversores particulares parecen sentirse atraídos por las acciones de riesgo por diferentes motivos, en especial por su similitud con la lotería.

Por ejemplo, en un reciente estudio, se han estudiado los resultados y la conducta negociadora de los inversores que utilizan la aplicación de operativa bursátil Robinhood, que no tiene comisiones5. En este estudio se observa que estos inversores muestran un elevado comportamiento gregario, con preferencia por la compra de acciones con riesgo y que llaman mucho la atención. Este es claramente el tipo de conducta de los inversores particulares que se relaciona con la anomalía de la baja volatilidad.

Los fondos cotizados (ETF) son otra innovación que ha tenido una enorme acogida entre los inversores retail. En otro estudio, se ha analizado una serie de ETF especializados que replican carteras nicho y cobran comisiones elevadas. Los investigadores han concluido que estos productos se componen de acciones con características que resultan atractivas para los inversores retail más sensibles a la actitud del mercado, tales como una elevada rentabilidad reciente, exposición mediática y actitud del mercado6. De nuevo, estamos ante un tipo de comportamiento que suele reforzar la anomalía de la baja volatilidad.

El reciente auge del inversor retail es más probable que fortalezca que que debilite la anomalía de la baja volatilidad

En Robeco, recientemente hemos estudiado el efecto de la baja volatilidad en el mercado chino de valores locales, que ofrece la rara oportunidad de llevar a cabo lo que consideramos que es una auténtica prueba independiente fuera de la muestra. Además, se trata de un mercado muy dominado por los inversores particulares. En nuestra investigación, descubrimos la presencia de un gran efecto de baja volatilidad en el mercado chino de acciones A7.

Por lo tanto, creemos que el reciente auge del inversor retail es más probable que fortalezca que que debilite la anomalía de la baja volatilidad, ya que estos inversores son particularmente propensos al tipo de sesgos conductuales que hacen que los precios de los activos de riesgo se disparen injustificadamente.

Las estrategias de baja volatilidad pueden también ofrecer buenos resultados en la actual situación de tipos de interés

En numerosos estudios se ha determinado que los valores de baja volatilidad presentan propiedades similares a las de los bonos. Así pues, el descenso de los tipos de interés les aporta cierto impulso, mientras que la subida de los mismos suele suponer un lastre para ellos8. Durante 40 años, las estrategias de baja volatilidad han sabido beneficiarse del progresivo descenso de los tipos. Pero ahora que han llegado a cero, o incluso a niveles negativos en numerosos mercados desarrollados, ¿pueden seguir ofreciendo buenos resultados en un mundo con tipos estructuralmente bajos, o incluso en caso de que los tipos empezaran a subir de nuevo?

Para determinar el posible impacto adverso de la subida de los tipos, nos fijamos en otro escenario similar, el de 1994. Durante este “annus horribilis”, los intereses de la deuda pública estadounidense a 10 años aumentaron 200 puntos básicos y la rentabilidad media en renta fija fue de aproximadamente un -10%. En nuestro estudio, calculamos que las acciones de baja volatilidad presentan un beta en relación con los bonos de alrededor de 0,39 . Así pues, las estrategias de baja volatilidad tendrían por tanto un impacto esperado del -3% (= -10% x 0,3).

En términos de valor nominal, se trata de un impacto bastante considerable. Sin embargo, en comparación con la volatilidad habitual del alfa, que ronda el 6% anual, no resulta particularmente extremo. En otras palabras, el efecto de las variaciones de tipos es esencialmente un efecto de segundo orden, que normalmente se ve prácticamente anulado por la influencia de otros factores –es decir, la volatilidad del alfa– sobre los resultados de las estrategias de baja volatilidad, en todo momento.

También existe el escenario alternativo, y seguramente más probable, de que los tipos de interés se mantengan bajos durante muchos años. La historia sugiere que los tipos de interés bajos no tienen por qué resultar necesariamente problemáticos para los valores de baja volatilidad. En uno de nuestros estudios, determinamos que el factor de volatilidad fue capaz de ofrecer resultados sólidos en EE.UU. durante las décadas de 1940 y 1950, cuando los tipos de interés se mantenían estructuralmente bajos10.

En suma, consideramos que los atributos de la baja volatilidad no se han debilitado sino que, de hecho, se han reforzado.

Notas al pie

1Véase: Mosselaar, J.S., 2021. “Dissecting the 2020 performance of low volatility indices.” Artículo de Robeco.

2Esta estimación se basa en los datos a largo plazo registrados por la estrategia Robeco Global Conservative Equities y el índice MSCI World Minimum Volatility, ambos en EUR.

3Véase: Blitz, D., y van Vliet, P., 2014. “Low volatility investing: Expect the unexpected”, informe de Robeco. En este informe, mostramos que los inversores de baja volatilidad deben estar preparados para este tipo de resultados inesperados, utilizando datos históricos recabados durante 85 años.

4Blitz, D., Falkenstein, E., y van Vliet, P., 2014. “Explanations for the volatility effect: An overview based on the CAPM assumptions.” Journal of Portfolio Management 40(3), 61-76.

5Véase: Barber, B., Huang, X., Odean, T., y Schwarz, C., 2020. “Attention induced trading and returns: Evidence from Robinhood users.” Documento de trabajo SSRN nº 3715077.

6Véase: Ben-David, I., Franzoni, F., Kim, B., y Moussawi, R., 2021. “Competition for attention in the ETF space.” Documento de trabajo SSRN nº 3765063.

7Véase: Blitz, D., Hanauer, M., y van Vliet, P., 2021. “The volatility effect in China” Journal of Asset Management, pendiente de publicación.

8Véase: Baker, M., y Wurgler, J., 2012. “Comovement and predictability relationships between bonds and the cross-section of stocks.” Review of Asset Pricing Studies 2(1), 57-87; De Franco, C., Monnier, B. y Rulik, K., 2017. “Interest rate exposure of volatility portfolios.” Journal of Index Investing 8(2), 53-67; y Blitz, D., 2020. “The risk-free asset implied by the market: Medium-term bonds instead of short-term bills.” Journal of Portfolio Management 46(8), 120-132.

9Blitz, D., van der Grient, G., y van Vliet, P., 2014. “Interest rate risk in low volatility strategies”, informe de Robeco.

10Véase: Blitz, D., van Vliet, P., y Baltussen, G., 2020. “The volatility effect revisited.” Journal of Portfolio Management 46(2), 45-63.