Strategist

• Monatsausblick

REITs: Geht es in die Verlängerung?

Lange galten sie als defensiv, weil Immobilien normalerweise jeden Abschwung überstehen können. Allerdings sollten Anleger vorsichtig sein in Bezug auf Real Estate Investment Trusts (REITs), falls die derzeitigen widrigen makroökonomischen Einflüsse zu einer Rezession führen, sagt Stratege Peter van der Welle.

Autoren/Autorinnen

Top-Keywords

Zusammenfassung

- REITs sind als Cashflow generierende, defensive Investments allgemein beliebt

- Die widrigen Einflüsse reichen vom Ukraine-Krieg bis zur Verschärfung der Geldpolitik durch die Fed

- Die beste Phase ist vorbei, doch trotz hoher Inflation ist noch Aufwärtspotenzial vorhanden

REITs, Investmentfonds, die in Einkaufszentren, Wolkenkratzer und neue Wohnbauprojekte investieren, erfreuen sich bei eher defensiv ausgerichteten Anlegern dauerhafter Beliebtheit. Sie sind durch Immobilien unterlegt und sorgen für verlässliche Mieteinnahmen.

Die aktuell schwierige Situation mit deutlich gestiegener Inflation, Zinserhöhungen und quantitativer Straffung sowie geopolitischen Faktoren wie insbesondere dem Krieg in der Ukraine verlangt jedoch größere Vorsicht, sagt Van der Welle, Stratege im Multi-Asset-Team von Robeco.

„Auch wenn Schwellen- und Entwicklungsländer gemessen an vorherigen Erwartungen insgesamt weiter positive makroökonomische Daten melden, ist in letzter Zeit ein ‚Wachstumsschreck’ entstanden, weil Risiken, die diese Expansion in Zukunft beenden könnten, leicht zu erkennen sind“, sagt er.

„Dieser Stimmungswandel zeigt sich daran, dass Institutionen wie der IWF und die Weltbank ihre Prognosen für das reale BIP-Wachstum in 2022 deutlich auf 3,6 % bzw. 3,2 % abgesenkt haben. Er zeigt sich auch in einer aktuellen Umfrage der Bank of America Merrill Lynch unter Fondsmanagern, wonach die Wachstumserwartungen massiv auf ein Niveau wie zuletzt während der globalen Finanzkrise gefallen sind.“

„Wir gehen zwar davon aus, dass die jetzige Expansion noch 6-12 Monate dauern wird, weil die US-Notenbank noch keine übermäßige Liquiditätsverknappung betreibt und die Bargeldbestände der privaten Haushalte sowie die Unternehmensbilanzen in den Industrieländern recht ordentlich aussehen, räumen aber ein, dass die Risiken für unser Basisszenario eher abwärts gerichtet sind.“

Van der Welle nennt vier Gründe, warum die Verschlechterung der Wirtschaftslage die Anleger erfassen könnte: „Erstens besteht in der Eurozone ein hohes unmittelbares Rezessionsrisiko, weil der sich hinziehende Ukraine-Konflikt einen vollständigen EU-Boykott russischer Energie wahrscheinlicher macht.“

Zweitens sind die Notenbanker wachgerüttelt worden, weil Tempo und Ausmaß des Inflationsanstiegs weiter überraschend hoch sind. Die bevorstehende erhebliche Verschärfung der Geldpolitik durch die Fed, um mit Blick auf den (zyklischen) Inflationsdruck aufzuholen, könnte die Finanzierungskonditionen verschlechtern und Asset-Preise stärker fallen lassen als durch die um die Zyklusmitte übliche Korrektur gerechtfertigt.“

„Drittens signalisiert die sehr flache Zinsstrukturkurve für US-Staatsanleihen, dass wir uns der Konjunkturabschwungphase nähern und die Preissetzungsmacht der Unternehmen bald ihren Höhepunkt erreicht haben wird, weil sie ihre Nettoverkaufspreise nicht genug erhöhen können, um die hartnäckig steigenden Inputkosten aufzufangen.“

„Und schließlich könnte die derzeitige Wachstumsverlangsamung in China infolge schärferer Lockdown-Maßnahmen in wichtigen Produktionszentren in den nächsten Quartalen das Weltwirtschaftswachstum durch Lieferkettenunterbrechungen oder eine Abwertung des Renminbi bremsen.“

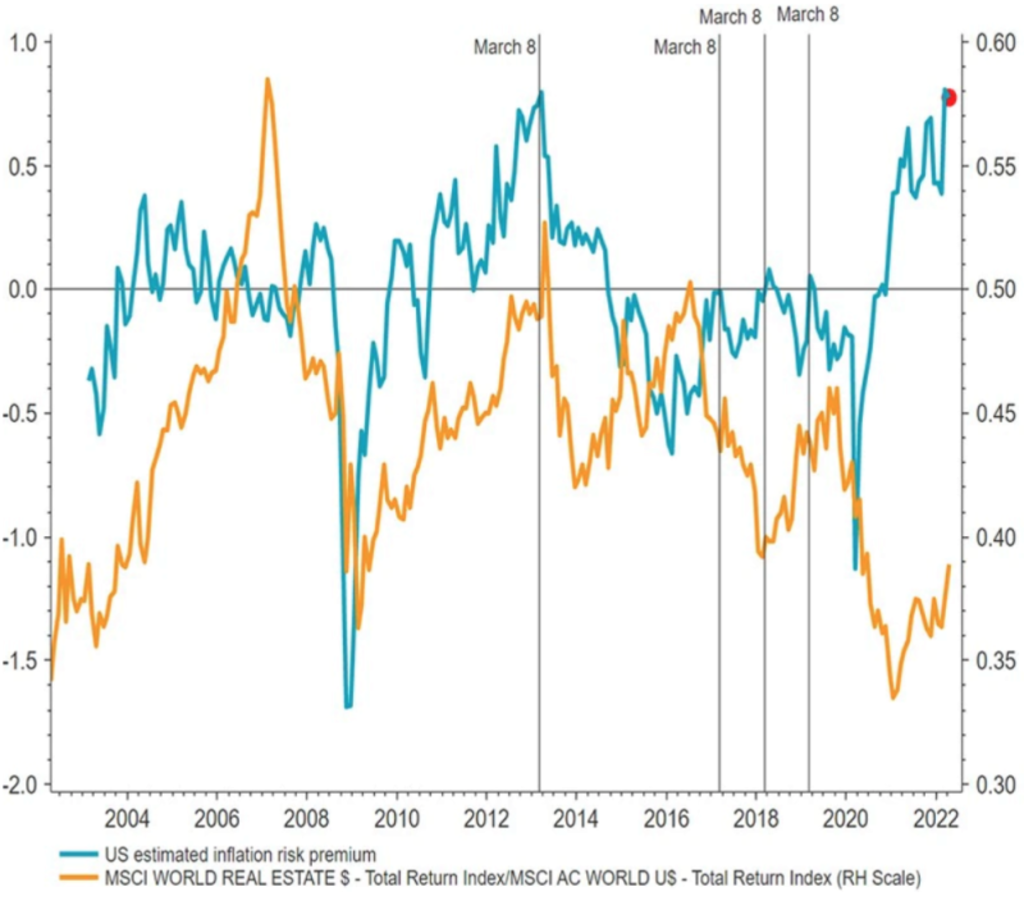

In letzter Zeit bleibt die Performance von REITs hinter der höheren Inflationsrisikoprämie zurück, die an den Anleihemärkten verlangt wird.

Quelle: Refinitiv Datastream, Robeco.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Den Weg für Risikoabbau ebnen

Wie sollte man diesen Risiken begegnen? „Der derzeitige Wachstumsschreck könnte für Anleger den Weg ebnen für Gewinnmitnahmen und/oder Risikoabbau sowie das Streben nach breiterer Diversifizierung, weil die Flut überschüssiger Liquidität gerade dann schwindet, wenn die regelmäßigen saisonalen Veränderungen der Aktienkurse negativ werden“, so Van der Welle.

„Da die Behauptung, es gäbe keine Alternative, durch den jüngsten Renditeanstieg bei Staatsanleihen in Frage gestellt wird, dürften Anleger ihre Position auf der Risikokurve taktisch nach unten verschieben. Sie werden sich nach Anlageklassen mit niedrigerem Beta (relatives Risiko gegenüber dem maßgeblichen Index) umsehen, die gegenüber Staatsanleihen aber immer noch ordentliches Potenzial für Zusatzrenditen bieten, solange die Expansion auf Kurs bleibt.“

„Wir sehen bereits, dass sich die Dynamik im letzten Monat auf defensive Sektoren wie den Basiskonsumgüter-, den Gesundheits- und den Versorgungssektor sowie insbesondere auf REITs verlagert hat. Zudem suchen Anleger nach Assets, die ihre Preissetzungsmacht aufrechterhalten können, weil die Inflation im zweiten Halbjahr 2022 einen wichtigen Wendepunkt erreichen dürfte.“

Die beste Phase ist vorbei

Sind REITs denn immer noch eine „sichere Sache“? „Unserer Ansicht nach liegt die Phase mit der besten Performance von REITs hinter uns. Solange die stagflationäre Wendung der aktuellen makroökonomischen Rahmenbedingungen nicht zu völliger realwirtschaftlicher Kontraktion führt, besitzt die Anlageklasse aber noch einiges Potenzial“, meint Van der Welle.

„In einem Wachstums-/Inflationsmix mit nachlassender Dynamik während der Expansionsphase und mehr als 3 % Inflation (diese Konstellation erwarten wir in den nächsten 6-12 Monaten) erreichen REITs i. d. R. eine bessere Performance als globale Aktien.“

„Dieses Renditemuster bestätigt die Konsensauffassung, dass REITs eher defensive Investments sind und zur Inflationsabsicherung beitragen können. Nach der signifikant positiven Korrelation mit der relativen Performance zyklischer Werte im Vergleich zu defensiven Werten zu urteilen, verhalten sich REITs in der Praxis allerdings eher wie zyklische Vermögenswerte. Sie weisen deshalb ein hohes Beta in Bezug auf die Konjunktur auf und sind anfällig für Abschwungphasen, insbesondere wenn sie in eine Rezession münden.“

Bedrohung durch steigende Zinssätze

Ein weiteres Problem ist, dass die meisten Immobilien mit Hypothekendarlehen oder für den Bau von Einkaufszentren oder Wolkenkratzern ausgegebenen Unternehmensanleihen teilweise fremdfinanziert werden und die Zinssätze steigen.

„Wir erwarten zunehmende Finanzierungskosten für die Anlageklasse, gehen aber von einem eher allmählichen Anstieg aus“, sagt Van der Welle.

„Dank der Prolongation von Fremdmitteln zu den außergewöhnlich niedrigen Zinssätzen der letzten Jahre sind REITs gegen einen plötzlichen Anstieg der Finanzierungskosten besser gewappnet. Und sie sind mit der Generierung ordentlicher Cashflows immer noch imstande, mit einer in naher Zukunft höheren Zinsbelastung zurecht zu kommen.“

„Globale REITs sind derzeit nicht übermäßig verschuldet: Das Verhältnis von Nettofinanzverbindlichkeiten zu Eigenkapital beträgt 0,85. Überdies sind sie mit einer Zinsdeckungsquote von 4,5 zurzeit recht gut in der Lage, steigende Schuldenlasten zu bedienen. Betrachtet man eigenständige Bewertungskennzahlen wie den Abschlag auf den Nettoinventarwert, so ist die Anlageklasse angemessen bewertet.“