9 fragen zu credit investing | Frage 7

Die Turbulenzen im US-Bankensektor im Jahr 2023 bedeuteten den größten Umbruch im Finanzsystem seit der globalen Finanzkrise. Die Ereignisse wirkten sich auf die Risikowahrnehmung, die Bewertungen am Credit-Markt und die Regulierungsdynamik aus. Vor allem aber warf das Geschehen Fragen zur Stabilität des Bankensektors auf. Obwohl ein Großteil dieser Turbulenzen vorüber zu sein scheint, bleibt die Frage bestehen: Repräsentieren europäische Finanzwerte unterbewertete Chancen oder Value-Fallen mit verborgenen fundamentalen Problemen?

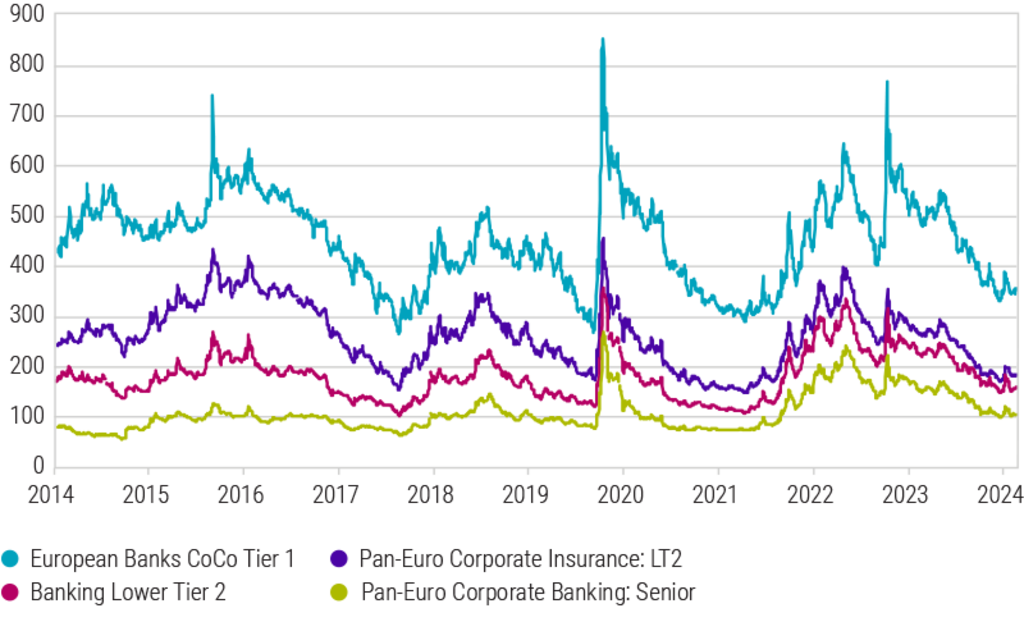

Zwar haben sich die Spreads im Finanzsektor seit den Problemen mit den US-Regionalbanken und der Abschreibung der von der Credit Suisse im März 2023 emittierten AT1-CoCos eingeengt. Dennoch sind wir der Ansicht, dass Anleihen europäischer Banken und Versicherungen immer noch einen attraktiven Renditeaufschlag gegenüber Unternehmensanleihen bieten. Dies veranschaulicht die nachstehenden Abbildung, welche die Credit-Spreads für verschiedene Arten nachrangiger Bank- und Versicherungsanleihen zeigt.

Trotz der jüngsten Markterholung sind die Spreads von Finanztiteln im Vergleich zu den Medianwerten des Sektors und zu den Spreads von Unternehmensanleihen nach wie vor sehr weit. Mehrere Faktoren tragen zu diesem Phänomen bei. Erstens ist der Bankensektor ein Bereich mit höherem Beta, der entsprechend schwankungsintensiver ist und empfindlicher auf Marktbewegungen reagiert als der Durchschnitt der übrigen Branchen. Folglich führen Bedenken über die Wachstumsaussichten in Europa tendenziell zu einer Ausweitung der Spreads im Finanzsektor, da sich die Anleger um mögliche Verluste bei Credits sorgen.

Hinzu kommt, dass die Wachstumsperspektiven in Europa im Vergleich zu den USA schlechter sind. Dies begünstigt die Ausweitung der Spreads bei Finanztiteln zusätzlich. Darüber hinaus können Bedenken hinsichtlich einzelner Banken, wie im Fall der Credit Suisse und der US-Regionalbanken im letzten Jahr, oder zu stark in Gewerbeimmobilien engagierter Banken zu einer Ausweitung der Spreads im Finanzsektor führen. Nicht zuletzt ist der Renditeaufschlag bei Bankschuldverschreibungen zum Teil darauf zurückzuführen, dass in den letzten Jahren in größerem Umfang Bankanleihen als Unternehmenspapiere emittiert wurden.

Spreads im Finanzsektor

Quelle: Robeco, Bloomberg. Stand: 31. Juli 2024. Verwendete Indizes: Bloomberg European Bank AT CoCo Index. Bloomberg European Bank LT 2 Index. Bloomberg European Bank Senior Debt. Bloomberg European Insurance Debt Index.

Bestes Risiko/Ertrags-Verhältnis bei Finanzinstituten

Betrachten wir zunächst die Fundamentaldaten des europäischen Bankensektors. Die meisten Banken in Europa haben vom jüngsten Zinsanstieg erheblich profitiert, der sich in höheren Erträgen niederschlug. Die Zinsen sind zwar etwas gesunken, doch können sich die Banken auf andere Einnahmequellen stützen, um ihre Erträge zu sichern. Europäische Banken sind weiterhin solide kapitalisiert und können dementsprechend Verluste auffangen, bevor ihre Eigenkapitalquoten kritisch werden. Insgesamt erscheint die Qualität ihrer Aktiva weiterhin gut.

Für Credit-Investoren ist es jedoch von entscheidender Bedeutung, eine gründliche Due Diligence-Prüfung vorzunehmen. Wir meiden Banken, die übermäßig in Gewerbeimmobilien engagiert sind. Dazu zählen z.B. bestimmte deutsche Spezialbanken, deren Credit-Portfolios eine starke Konzentration auf gewerbliche Liegenschaften aufweisen, oder weniger regulierte Regionalbanken in den USA. Wir bevorzugen größere europäische Banken, die ein begrenztes oder überschaubares Engagement im Bereich Gewerbeimmobilien aufweisen.

In Bezug auf die Kapitalstruktur bevorzugen wir derzeit vorrangige Bankschuldverschreibungen gegenüber niedrigeren Tier-2-Anleihen und AT1-CoCos. Letztere haben sich gut entwickelt und sich auf das Niveau vor März 2023 erholt. Wir sind aber bei unseren Investitionen in diese Instrumente selektiver geworden.

Außerhalb des Bankensektors halten wir auch die Fundamentaldaten im Versicherungsbereich für günstig. Unser Engagement konzentriert sich dort auf Versicherer mit ausgewogenen Geschäftsmodellen, diversifizierten Ertragsprofilen und soliden Kapitalpositionen. Trotz des Hintergrunds allmählich sinkender Zinsen im Jahr 2024 dürften die Erträge der Versicherer nicht wesentlich leiden, und die meisten Unternehmen werden voraussichtlich eine solide Kapitalposition beibehalten.

Bei den Versicherern rechnen wir mit Preisdisziplin, was die Erträge des Sektors stützen sollte. Nach zwei Jahren erhöhten Schadenaufkommens dürfte die Normalisierung der Preise zur Erholung der versicherungstechnischen Rentabilität beitragen. Darüber hinaus begünstigen die aktuell höheren Zinsen weiterhin die Kapitalerträge.

Blick nach vorn

Als Credit-Investor muss man unbedingt vermeiden, in Value-Fallen zu tappen. Denn bei Credits, die billig erscheinen, kann es unter Umständen Gründe für ihre niedrige Bewertung geben. Wir sind aber nicht der Meinung, dass dies für europäische Finanztitel zutrifft. Trotz der im Vergleich zu anderen Weltregionen geringeren Wachstumsaussichten der europäischen Wirtschaft bleiben die Fundamentaldaten für Versicherungs- und Bankanleihen in Europa aus unserer Sicht solide. Unseres Erachtens bieten die aktuellen Bewertungen immer noch einen ausreichenden Ausgleich für die Risiken, die mit einem langsameren Wachstum verbunden sind. Dennoch ist es wichtig anzuerkennen, dass nicht alle Finanztitel gleich sind. Für Credit-Investoren ist eine gründliche Bonitätsanalyse vor der Anlage in Bank- und Versicherungsanleihen unerlässlich.

Financial Institutions Bonds D EUR

- performance ytd (30-6)

- 1,34%

- Performance 3y (30-6)

- 7,13%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Ertragsverwendung (30-6)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Alle Artikel in dieser Reihe anzeigen

Anlagechance: Credit Investing

Die Stärken von Unternehmensanleihen nutzen