The Investment Engineers

• Einblick

Schwellenländer: Chancen außerhalb der USA

In den vergangenen 12 Monaten zeichnet sich bei den großen Anlegern eine Veränderung ab. Das Engagement in Schwellenländern wird als zunehmend attraktiv für langfristige Anleger angesehen.

Autoren/Autorinnen

Robeco

Zusammenfassung

- Schwellenländer sind für globales Wachstum entscheidend

- Aktien aus Schwellenländern werden weiterhin mit Abschlag gegenüber globalen Märkten gehandelt

- Renditen von Anleihen aus Schwellenländern dank robustem makroökonomischem Umfeld attraktiv

Nach mehr als einem Jahrzehnt der Outperformance von US-Aktien verlagern Anleger ihr Kapital allmählich auf ein breiteres Spektrum an Chancen. Dabei ist das Vertrauen in die US-Märkte nicht erloschen, sondern die zunehmende Attraktivität von Möglichkeiten in anderen Ländern rückt in den Vordergrund. Bewertungslücken, steigende Konzentrationsrisiken und die Ungewissheit über die Nachhaltigkeit der derzeitigen Marktführerschaft veranlassen Anleger, sich nicht nur auf einige wenige dominierende Aktien zu beschränken.

Die globalen Märkte werden in Bezug auf ihre Renditetreiber immer vielfältiger. Unterschiede in der Politik, der Wirtschaftsstruktur und der Sektorzusammensetzung führen zu einer größeren Streuung der Ergebnisse. In diesem Umfeld, in dem die Führungsrolle weniger vorhersehbar und stärker fragmentiert ist, sowie in Anbetracht der Fragen, wie KI-Investitionen finanziert werden und wie sie Branchen umgestalten werden, wird der Zugang zu einem breiteren Universum immer wichtiger.

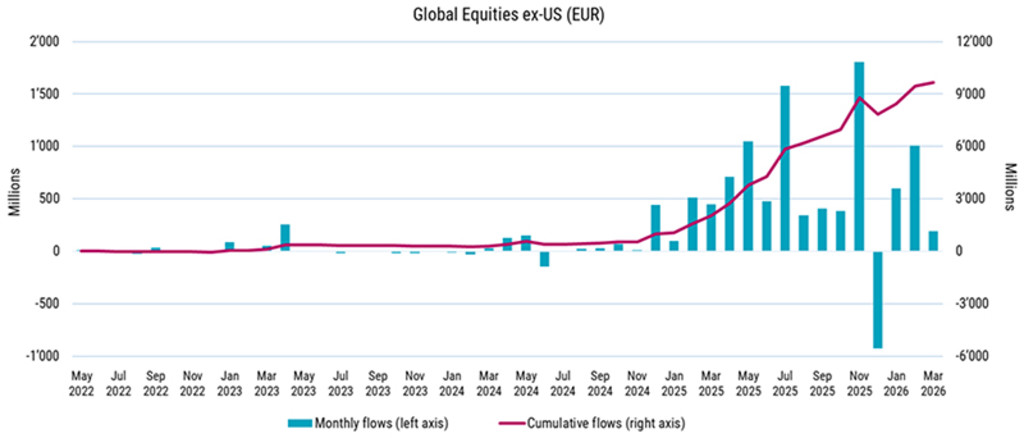

Abbildung 1 – Aktienkapital fließt aus den USA in die gesamte Welt

Quelle: Broadridge, Robeco, Mai 2026.

Die wachsende Dominanz der US-Anleger bedeutet zudem, dass ein erheblicher Teil der globalen Kapitalallokation zunehmend von in den USA ansässigen Institutionen beeinflusst wird. Daraus kann sich eine einseitige Ausrichtung auf das Heimatland und eine gewisse Verdrängung ergeben, wodurch Möglichkeiten in anderen Regionen nicht ausgeschöpft werden.1 Die Machtverhältnisse in der Weltwirtschaft verändern sich zugleich. Schwellenländer gewinnen zunehmend an Bedeutung für globales Wachstum, Innovationen und Vermögensaufbau. Hier stellen wir nur einige der Strategien für Schwellenländer von Robeco vor, die diesen richtungsweisenden Wandel in der globalen Landschaft einfangen.

Robeco Emerging Markets Equities

Für Anleger, die eine Diversifizierung über die USA hinaus anstreben, bieten Schwellenländer eine breite Palette von Wachstumstreibern zu einem erheblichen Bewertungsabschlag. In vielen Fällen werden Aktienanlegern den Schwellenländern Risikoprämien für Bilanzen und Cashflow-Profile gezahlt, die zunehmend denen der Industrieländer ähneln. Das Emerging Markets Equities Team von Robeco vertritt die Auffassung, dass Schwellenländer im Vergleich zu Industrieländern bessere langfristige Anlagechancen bieten.

Abbildung 2 – Aktien aus Schwellenländern haben in der Vergangenheit lange Zeit eine Outperformance erzielt

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken.

Quelle: MSCI, Alle Angaben in EUR. Stand der Daten: Ende Dezember 2025. Das Verhältnis im obigen Diagramm teilt den MSCI Emerging Markets Price Index durch den MSCI World Price Index in USD. Wenn das Verhältnis steigt, übertreffen Schwellenländer die Industrieländer, und wenn es fällt, schneiden die Industrieländer besser als die Schwellenländer ab. Falls sich die Währung, in der die bisherige Wertentwicklung angegeben wird, von der Währung des Landes unterscheidet, in dem Sie Ihren Wohnsitz haben, sollte Ihnen bewusst sein, dass die gezeigte Wertentwicklung auf Grund von Wechselkursschwankungen bei Umrechnung in Ihre lokale Währung zu- oder abnehmen kann. Die Performance seit Auflegung wurde ab dem ersten vollständigen Monat berechnet. Bei Zeiträumen von unter einem Jahr erfolgt keine Annualisierung. Ergebnis vor Abzug von Gebühren, basierend auf dem Bruttoinventarwert. Hier angegebene Werte und Renditen vor Abzug von Kosten. In den Zahlen zur Performance sind bei der Ausgabe und Rücknahme von Anteilscheinen anfallende Gebühren und Kosten nicht berücksichtigt. Diese wirken sich nachteilig auf die angegebenen Renditen aus.

Wir bieten ein umfassendes Angebot von Aktienlösungen für Schwellenländer an, darunter die auf starken Überzeugungen basierte Strategie Emerging Stars Equities, länderspezifische Strategien und eine Strategie ohne China.

Das Fundamental EM Team von Robeco konzentriert sich auf eine selektive Aktienauswahl und ein tiefes lokales Verständnis, um langfristige Chancen in diesem komplexen Universum zu erfassen. Unser disziplinierter Anlageprozess beginnt mit einer Top-Down-Länderauswahl und zielt auf das ab, was wir „Value with a Future“ nennen. So können wir die Ineffizienzen nutzen, die sich aus den Marktverzerrungen in den Schwellenländern ergeben, wo die Anleger dazu neigen, für vermeintlich hochwertiges Wachstum zu viel zu bezahlen. Unsere fundamentale Analyse für die Aktienauswahl konzentriert sich auf attraktiv bewertete Unternehmen, deren Gewinnaussichten unterschätzt werden. Wir vergleichen unsere Fundamentalanalyse mit einem quantitativen Modell, um Verhaltensvorlieben von Marktteilnehmern wie übermäßige Zuversicht und Herdenverhalten auszunutzen.

Robeco Emerging Markets Quant Equities

Für quantitative Anleger sind die Faktorprämien in den Schwellenländern tendenziell stark und anhaltend. Dies hat unsere langfristigen Investitionen in quantitative Strategien für Schwellenländer untermauert. Dies gilt insbesondere für die von uns entwickelten Definitionen, die Schwellenländer zu einem fruchtbaren Boden für unsere disziplinierten, risikobewussten Quant-Strategien machen. Unser Angebot an Strategien umfasst QI EM 3D Active Equities, QI EM Conservative Equities und unseren neuen 3D Emerging Markets ETF.

Die Märkte der Schwellenländer sind in der Regel weniger stark miteinander korreliert, was natürliche Diversifizierungsvorteile zwischen den Regionen bietet. Während sich die Märkte der Industrieländer oft im Gleichschritt bewegen, reagieren die Volkswirtschaften der Schwellenländer wie Indien, Brasilien und Taiwan jeweils auf unterschiedliche lokale Dynamiken. Unsere quantitativen Strategien profitieren von dieser Streuung, indem sie viele kleine, gezielte Richtungsentscheidungen treffen, anstatt große Makro-Wetten einzugehen, was Chancen für eine relative Outperformance schafft und die Volatilität abfedert.

Die Märkte der Schwellenländer sind in der Regel weniger stark miteinander korreliert ... unsere quantitativen Strategien profitieren von dieser Streuung

Alle Portfolios werden risikobewusst verwaltet, sind regional diversifiziert und nutzen datengestützte Erkenntnisse, einschließlich maschinellem Lernen und Tools für die Verarbeitung natürlicher Sprache. So ergibt sich ein dynamisches und kosteneffizientes Engagement für Alpha in Schwellenländern.

Unsere 3D-Strategien integrieren Nachhaltigkeit sowie Risiko und Rendite mithilfe eines eigens entwickelten Rahmenwerks. Die Portfolios suchen dynamisch nach den besten Kompromissen zwischen diesen Dimensionen auf der Grundlage von Echtzeitbedingungen und festgelegten Zielen. Dies erhöht das langfristige Potenzial, indem ESG-Risiken gemanagt und gleichzeitig Chancen in Unternehmen ergriffen werden, die den Übergang zu einer nachhaltigeren Zukunft vorantreiben, ohne sich auf ein bestimmtes Nachhaltigkeitsergebnis festzulegen.

Robeco Emerging Markets Debt

Schwellenländer entwickeln sich zu robusteren, wettbewerbsfähigeren Volkswirtschaften, die von finanzieller Inklusion, steigendem inländischem Vermögen und stärkerem Handel zwischen Schwellenländern geprägt sind. Ein tendenziell höheres Wirtschaftswachstum bedeutet, dass sich die Kreditwürdigkeit vieler Schwellenländer2 dem Niveau der Industrieländer annähert, während die Renditen oft höher bleiben, wodurch Schwellenländeranleihen für Anleger, die eine Diversifizierung anstreben, eine überzeugende Gelegenheit darstellen.

Die Kreditwürdigkeit vieler Schwellenländer nähert sich dem Niveau der Industrieländer an

Robeco vereint einen aktiven Anlagestil mit hoher Überzeugungskraft mit einem fundierten, proprietären Research, das Top-Down-Makro-Einblicke mit Bottom-Up-Auswahl von Ländern und Währungen mit Hart- und Landeswährungsprodukten in Einklang bringt. Nachhaltigkeits- und Übergangsrisiken sind vollständig in das Rahmenwerk integriert, um das Verlustrisiko zu mindern und die Widerstandsfähigkeit zu erhöhen.

Die Top-Down-Positionierung legt die Risikoallokation des Portfolios über Marktzyklen hinweg fest. Wir analysieren die globalen Finanz- und Risikobedingungen sowie Bewertungs- und technische Faktoren, die spezifisch für die Anleihenmärkte der Schwellenländer in Hart- und Landeswährung sind.

Bei der Bottom-up-Auswahl von Emittenten und Ländern werden Trends bei der staatlichen Kreditwürdigkeit zudem mithilfe unseres eigenen Sovereign Ratings Model bewertet, das sowohl auf quantitativen als auch auf qualitativen Daten basiert. Mit dem Modell werden wichtige Indikatoren für Liquidität und Zahlungsfähigkeit bewertet. Es hilft uns dabei, Verbesserungen oder Verschlechterungen der Kreditqualität vorherzusagen und in extremen Fällen Anzeichen für eine ernsthafte Notlage oder einen potenziellen Ausfall zu erkennen.

Fazit

Um einen Teil der Vermögensallokation von den USA auf die Schwellenländer verlagern, muss anerkannt werden, wie sich die globalen Chancen verändert haben. Schwellenländer bieten eine Kombination aus höherem strukturellem Wachstum, verbesserten politischen Rahmenbedingungen, attraktiven Bewertungen und einer geringen Berücksichtigung, der anderswo nur schwer nachgeahmt werden kann. Gleichzeitig werden die Risiken besser verstanden und angemessener bewertet als in früheren Zyklen und können durch diversifizierte, Research-basierte Ansätze bewältigt werden. Für langfristige Anleger, die bereit sind, über die jüngste Vergangenheit hinauszublicken, ist die Neupositionierung von den USA in die Schwellenländer ein pragmatischer Schritt hin zu einem zukunftsorientierten Portfolio.

Fußnoten

1Schoenmaker, D. (2026) Risks for Europe of US dominance of global asset management, Policy Brief 07/2026, Bruegel.

2Emerging markets face Iran shocks with more debt, and less danger – Financial Times – 15. Mai 2026

Ist eine Diversifizierung über die USA hinaus an der Zeit?

Dieser Artikel gehört zu einer dreiteiligen Anlageserie, die sich mit regionalen Alternativen zum US-zentrierten Wachstum beschäftigt.

QI Emerging Markets 3D Active Equities D EUR

- performance ytd (30-6)

- 36.28%

- Performance 3y (30-6)

- 26.25%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Ertragsverwendung (30-6)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

QI Emerging Markets Active Equities D EUR

- performance ytd (30-6)

- 33.29%

- Performance 3y (30-6)

- 25.19%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Ertragsverwendung (30-6)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

QI Emerging Markets Enhanced Index Equities D EUR

- performance ytd (30-6)

- 29.67%

- Performance 3y (30-6)

- 24.73%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Ertragsverwendung (30-6)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Emerging Markets Bonds FH EUR

- performance ytd (30-6)

- 4.01%

- SFDR (30-6)

- Article 8

- Ertragsverwendung (30-6)

- No

- Aktueller Preis (23-7)

- 111.28

- Inception date (30-6)

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.