Portfolio Manager

• Einblick

Asiens struktureller Rückenwind gewinnt an Stärke

Der asiatisch-pazifische Raum ist die Region, die seit dem Ausbruch des Nahostkonflikts am stärksten von dem Energieversorgungsschock beeinträchtigt wurde. Dennoch haben die Aktienmärkte der Region im Jahr 2026 bisher sowohl die USA als auch Europa übertroffen, was ihre zentrale Bedeutung für den globalen Technologiesektor und für Innovationen verdeutlicht.

Autoren/Autorinnen

Portfolio Manager

Portfolio Manager

Client Portfolio Manager

Top-Keywords

Zusammenfassung

- Aktien aus dem Asien-Pazifik-Raum haben den Energieversorgungsschock von 2026 bisher überstanden

- Die Höhe KI-bezogener Gewinnstärke und attraktive Bewertungen bilden eine starke Kombination

- Handelsunterbrechung im Nahen Osten lassen eine Fortsetzung der Volatilität erwarten

Der MSCI Asia-Pacific ist seit Jahresbeginn bis zum 30. April1 um 13,2 % gestiegen und hat in letzter Zeit den MSCI USA (5,5 %) und den MSCI Europe (4,4 %) übertroffen. Dennoch weisen viele Portfolios nach wie vor eine starke Konzentration auf eine kleinen Gruppe von US-Unternehmen auf. Eine Kombination aus attraktiveren relativen Bewertungen, der Verbreiterung der wirtschaftlichen Dynamik über die USA hinaus und der Verlagerung von Lieferketten bietet Anlegern die Gelegenheit, ihre regionalen Allokationen neu zu bewerten. Der jüngste Konflikt im Nahen Osten hat einen allgemeinen Rückzug aus Risikoanlagen und einen Reset der Bewertungen ausgelöst. Mittelfristig ist diese Korrektur jedoch eher zu einem Einstiegspunkt geworden, anstatt die fundamentalen Argumente für Asien-Pazifik-Aktien zu untergraben.

Im Zentrum dieser Gelegenheit steht die Rolle Asiens bei künstlicher Intelligenz und dem Ausbau der digitalen Infrastruktur. Während sich die Schlagzeilen in der Regel auf US-Chipdesigner und Hyperscaler konzentrieren, wird ein Großteil der für das KI-Zeitalter wichtigen Infrastruktur in Asien produziert. Mit der weltweiten Verbreitung neuer Rechenzentren steigt die Nachfrage nach fortschrittlichen Kühlsystemen, Netzwerkausrüstung, Präzisionskomponenten und Lösungen für das Energiemanagement. Viele der wichtigen Zulieferer in diesen Nischen, insbesondere in den Speicher- und Halbleiterlieferketten, sind in Japan, Korea und Taiwan zu finden und bieten dort Chancen für ein Engagement in KI-orientierten Investitionen ohne Abhängigkeit von den bekanntesten Halbleitertiteln. Energie wird zu einem weiteren entscheidenden Engpass für KI, und die asiatischen Energieanlagenausrüster und Energieversorgungsunternehmen werden davon profitieren, wenn Versorgungsunternehmen und Konzerne ihre Netze und Erzeugungskapazitäten erweitern müssen, um den steigenden Strombedarf zu decken.

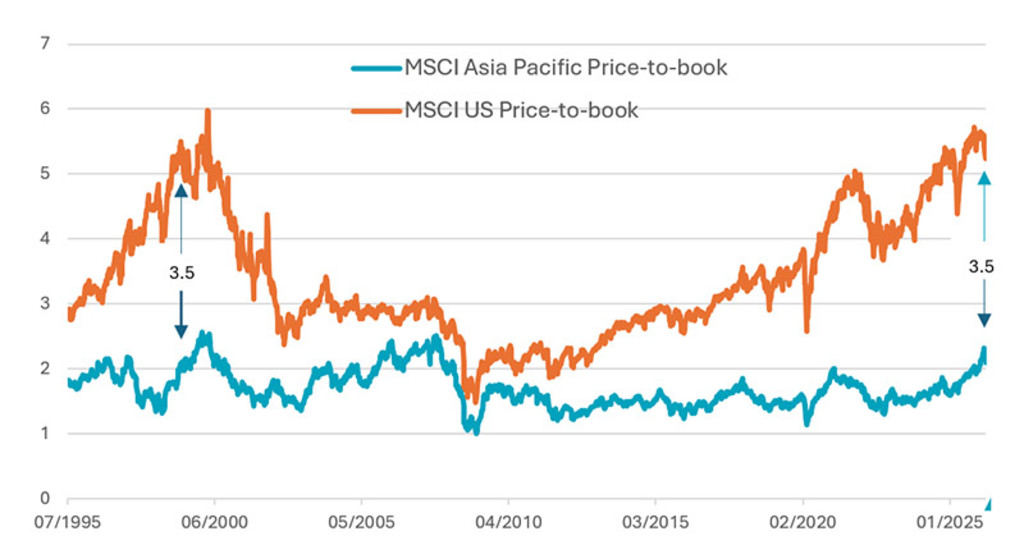

Die Bewertungen enthalten weiterhin einen starken Abschlag gegenüber den USA

Die Bewertungen bilden die zweite wichtige Säule bei der Argumentation für Anlagen im Asien-Pazifik-Raum (siehe Abbildung 1). Die US-Märkte haben bereits eine lange Phase mit Neubewertungen hinter sich, weshalb dort der Spielraum für eine weitere Ausweitung der Multiplikatoren begrenzt sein dürfte, so dass die künftigen Renditen eher vom Ertragswachstum allein abhängen. Im Gegensatz dazu bietet Asien immer noch das Potenzial für Gewinnwachstum und eine gewisse Aufholjagd bei Neubewertungen. Die Wirtschaftsaktivität erholt sich ausgehend von einer niedrigen Basis und die Gewinnrevisionen im Asien-Pazifik-Raum werden positiv, unterstützt durch Unternehmensreformen, die stärkere Binnennachfrage und Vorteile im späteren Zyklus durch künstliche Intelligenz, den Ausbau der Infrastruktur und höhere Verteidigungsausgaben. Auch die Dividendenrenditen sind in Asien tendenziell attraktiver, was den Anlegern eine zusätzliche Komponente für die Gesamtrendite bietet.

Asia-Pacific Equities D EUR

- performance ytd (30-6)

- 29.38%

- Performance 3y (30-6)

- 22.64%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Ertragsverwendung (30-6)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Abbildung 1: Die Bewertungsdifferenz hält noch an

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken.

Quelle: Robeco, MSCI, 30. April 2026.

Die langfristige Bewertungsdifferenz zwischen Asien und den USA ist auch auf Unterschiede in der Marktstruktur und der Wahrnehmung der Aktionärsfreundlichkeit zurückzuführen. US-Unternehmen sind für höhere Verschuldungen, aggressive Aktienrückkäufe und konstant hohe Eigenkapitalrenditen belohnt worden. In der Vergangenheit gab es in einigen asiatischen Märkte in Bezug auf Corporate Governance und Aktionärsrenditen Nachholbedarf, worunter die Bewertungen trotz solider Fundamentaldaten der Unternehmen litten. Diese Lage ändert sich jedoch. Die Governance-Reformen in Japan und die „Value Up“-Initiative in Korea führen zu einer besseren Kapitalverwendung, höheren Ausschüttungsquoten und mehr Disziplin in der Bilanzierung, wobei sich Rückkäufe und Dividenden immer mehr durchsetzen. Da sich diese Verbesserungen auf die gesamte Region ausbreiten und die Fundamentaldaten immer robuster werden, besteht eindeutig Spielraum für eine allmähliche Verringerung der Bewertungsabschläge.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Asien bietet eine Vielzahl von Chancen

Außerhalb Japans, Taiwans und Koreas gibt es deutliche Unterschiede bei den strukturellen Wachstumstreibern, mit anderen Alpha-Quellen jenseits des KI-Themas, das derzeit die globalen Märkte dominiert. Indien und Südostasien profitieren von einer günstigen demografischen Entwicklung, steigenden Einkommen und einer raschen Urbanisierung, die einen mehrjährigen Aufschwung des Binnenkonsums und der Dienstleistungsnachfrage bewirken. Finanzwerte, Konsumgüterunternehmen und infrastrukturnahe Sektoren profitieren davon am meisten, während die Versorgung mit Bankdienstleistungen zunimmt, der Zugang zu Krediten erweitert wird und die Regierungen in Verkehrs-, Energie- und digitale Netze investieren. Indien verzeichnet außerdem einen bedeutenden Investitionszyklus im Bereich der Infrastruktur, mit einem groß angelegten Ausbau der Stromübertragungsnetze, der Elektrifizierung und der Modernisierung des Übertragungsnetzes, mit der die Industrialisierung und die schnell wachsende Nachfrage nach Rechenzentren gedeckt werden soll. Diese Trends festigen Indiens langfristiges Wachstumspotenzial und eröffnen ein breites Spektrum an Chancen in den Bereichen Banken, Versorgungsunternehmen, Industrie und technologische Hardware.

In den ASEAN-Ländern stehen strukturelle Themen wie finanzielle Inklusion, Urbanisierung und die Ausbreitung der digitalen Infrastruktur im Vordergrund. Die Banken in Indonesien, den Philippinen und Vietnam profitieren von der immer noch geringen Kreditdurchdringung und der Formalisierung der Finanzsysteme. Inländische Immobiliengesellschaften und konsumorientierte Unternehmen profitieren von steigenden Einkommen, der Nachfrage nach Wohnraum und der fortschreitenden Stadtentwicklung. Gleichzeitig entwickelt sich die Region zu einem Zentrum für Produktion und digitale Infrastruktur, das ausländische Direktinvestitionen anzieht, während globale Unternehmen ihre Lieferketten diversifizieren und die Konzentration auf einzelne Länder reduzieren.

China plus eins ist weiterhin ein Thema

Obwohl die Umstrukturierung der Lieferketten angesichts des Iran-Kriegs und des massiven Ausbaus künstlicher Intelligenz aus dem Fokus geraten ist, ist sie immer noch ein wichtiger begünstigender Faktor für den Asien-Pazifik-Raum. Sie führt zu ausländischen Direktinvestitionen in Märkten wie Indonesien, Vietnam,2 Malaysia und Indien, wo Unternehmen ihre Produktionskapazitäten, Logistiknetze und Infrastrukturen ausbauen. Der daraus resultierende Investitionszyklus umfasst die Industrieautomation, Halbleiterausrüstung, Transport- und Hafeninfrastruktur sowie Energie- und Stromprojekte. Diese Investitionen führen zu Multiplikatoreffekten in den entsprechenden Volkswirtschaften und erweitern das Chancenspektrum für Investoren.

Als größter Aktienmarkt der Region bleibt China eine polarisierende Komponente im Dialog über die Region, aber der dortige Ansatz verdeutlicht auch den Stellenwert eines aktiven Managements. Nachdem der MSCI China seit Covid von vielen als nicht investierbar betrachtet wurde, erzielte er 2025 eine starke Performance, weil sich die Stimmung stabilisierte und die Anleger eine selektivere, bewertungsorientierte Auswahl an Anlagemöglichkeiten in den Blick nahmen. Wachstumsfördernde politische Maßnahmen verringerten das wahrgenommene Risiko durch Zölle, während robuste Erträge aus dem Technologiesektor und Anzeichen für die KI-Kompetenzen in China zu einem differenzierteren Bild beigetragen haben.

Aktive Strategien sind im Vorteil

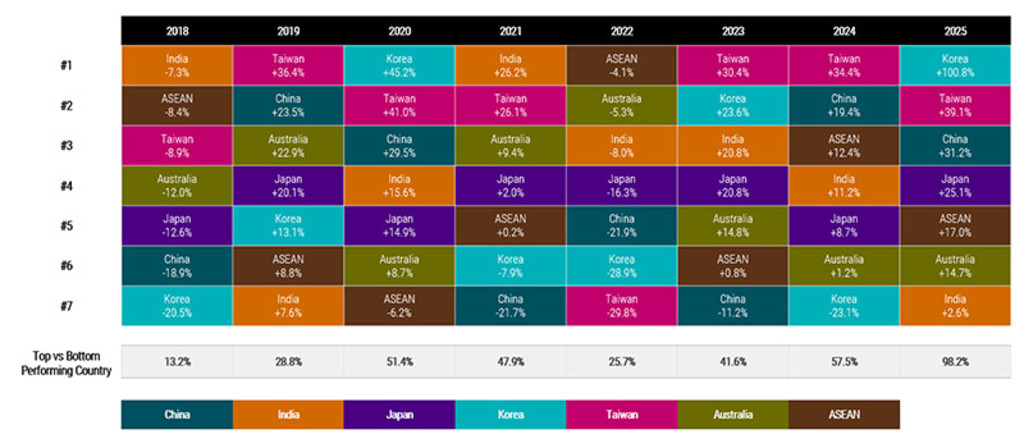

In einer so vielfältigen und heterogenen Region bietet ein aktives Management unserer Meinung nach Vorteile. Der Asien-Pazifik-Raum umfasst Volkswirtschaften in sehr unterschiedlichen Entwicklungsstadien, mit unterschiedlichen Wachstumsraten, Einkommensniveaus, industriellen Strukturen, Kulturen und Währungen, woraus sich eine komplexe Anlagelandschaft mit hohem Alpha-Potenzial ergibt. Wie Abbildung 2 zeigt, gibt es eine große Streuung der Performance zwischen den Ländern und die Führungsposition bei der Wertentwicklung ändert sich schnell, was für aktive Anlagestrategien in der Region insgesamt spricht.

Abbildung 2: Die Performanceunterschiede zwischen den Ländern sind erheblich

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert von Kapitalanlagen kann schwanken.

Quelle: Daenblätter für MSCI China, MSCI India, MSCI Japan, MSCI Korea, MSCI Taiwan, MSCI Australia und MSCI AC ASEAN. Gesamtrendite für ein Kalenderjahr in USD.

Die Asien-Pazifik-Region ist gut positioniert, aber die Handelskrise im Nahen Osten bleibt ein erhebliches Risiko

Aktien aus dem Asien-Pazifik-Raum sind gestützt durch starke KI-getriebene Erträge und attraktive Bewertungen weiterhin stabil, selbst in Zeiten mit geopolitischer Unsicherheit und steigenden Energiepreisen. Die jüngste Kursrally, die größtenteils auf eine kleine Gruppe von KI-begünstigten Unternehmen begrenzt war, verdeutlicht jedoch das zunehmende Konzentrationsrisiko und die sinkende Fehlermarge, weil die gestiegenen Ölpreise die Nachfrage und die Erträge auf breiterer Ebene belasten könnten.

Obwohl wir angesichts der überzeugenden Bewertungen, der besseren Ertragsdynamik und der vielfältigen strukturellen Wachstumstreiber der Region konstruktiv bleiben, macht das aktuelle Umfeld ein größeres Ausmaß an Disziplin ratsam. Anleger sollten wachsam bleiben, die Ertragsentwicklung genau beobachten, das Konzentrationsrisiko unter Kontrolle behalten und eine aktive Streuung von Alpha-Quellen anstreben, um in einem komplexeren und uneinheitlicheren Marktumfeld Erfolg zu haben. Angesichts der strategischen Vorrangstellung in Schlüsselindustrien und der strukturellen Begünstigung der Region sind wir der Ansicht, dass Investitionen im Asien-Pazifik-Raum mit seiner Mischung aus Industrie- und Schwellenländern ein Kernelement eines globalen Portfolios für langfristige Aktienanleger sein sollte. Kurzfristig könnte nach dem neutralen Ende des Gipfels zwischen Trump und Xi im Mai jede bestätigte Lösung des Konflikts zwischen den USA und dem Iran der nächste Erfolgsfaktor für Aktien in der Asien-Pazifik-Region sein.

Fußnoten

1MSCI AC Asia Pacific Index, US Index, Europe Index Datenblätter zum 30. April in USD.

2China’s Pivot to Vietnam Blows Hole in Trump’s Made-in-USA Plan – Bloomberg – 31. März 2026