9 fragen zu credit investing | Frage 3

In der Vergangenheit haben die Anleger in Anleihen und insbesondere in Unternehmenspapiere (Credits) investiert, um laufende Erträge zu erzielen und eine Diversifizierung gegenüber anderen riskanten Anlageklassen wie Aktien und Rohstoffen zu erreichen. Während des Kursrückschlags an den Märkten im Jahr 2022 leisteten Credits jedoch nicht die von den Anlegern gewünschte Diversifizierung im Portfolio. Die globalen Märkte für Investment Grade-Credits verzeichneten wie auch die Aktienbörsen erhebliche Kursrückgänge. Die Anleger begannen, die Diversifizierungsfähigkeit von Anleihen im Allgemeinen und von Investment Grade-Credits im Besonderen in Frage zu stellen.

Können sich die Anleger nach dem Anstieg der Renditen in den kommenden Jahren auf Investment Grade-Credits zur Diversifizierung verlassen? Oder sollten sie eher skeptisch sein, was deren Diversifizierungsvorteile betrifft?

Um diese Frage zu beantworten, muss man zunächst betrachten, wie sich Investment Grade-Credits im Vergleich zu anderen Assetklassen in den letzten 25 Jahren entwickelt haben – vor allem in Jahren, in denen Aktien negative Ergebnisse erzielten.

Die Aktienmärkte (MSCI World Index) verzeichneten in den Jahren 2000-2002, 2008 und 2022 negative Renditen. Die Kurseinbrüche an den Aktienmärkten in den Jahren 2001/2002 und 2008 fielen mit einer Rezession in den USA zusammen. Im Jahr 2000 kam es aufgrund von Übertreibungen in den Bereichen Technologie, Medien und Telekommunikation zu einem Ausverkauf an den Börsen. Der Kursrückschlag an den Aktienmärkten im Jahr 2022 resultierte aus starken Zinserhöhungen, mit denen die Zentralbanken den Anstieg der Inflation einzudämmen versuchten.

In der ausgeprägten Aktienbaisse von 2000-2002 warfen globale Investment Grade-Credits positive Ergebnisse ab. So fielen die globalen Aktienkurse im Jahr 2002 um fast 20 %, während globale Investment Grade-Credits (gemessen am Bloomberg Corporate Index USD-hedged) eine positive Rendite von 14,8 % erzielten und globale Investment Grade-Credits Diversifizierungsvorteile boten.

Der Bärenmarkt von 2008 brachte für die meisten Anlageklassen erhebliche Rückgänge mit sich. An den globalen Aktienbörsen fielen die Kurse um 40,7 %, die Märkte für Rohstoffe und globale Hochzinsanleihen verzeichneten Rückgänge um 46 % bzw. 27 %. Auch globale Investment Grade-Credits wiesen mit -8,6 % ein negatives Ergebnis auf. Im Vergleich zu anderen Anlageklassen fiel der Rückgang jedoch weniger stark aus.

Der einzige Bärenmarkt in diesem Zeitraum, in dem globale Investment Grade-Credits keine Diversifizierungsvorteile boten, war das Jahr 2022. Damals waren die Kursrückgänge mit -16,7 % fast so groß wie an den globalen Aktienmärkten. Der starke Rückgang bei globalen Investment Grade-Credits ist auf ihre höhere Zinssensibilität zurückzuführen. Diese macht sie anfälliger für den starken Anstieg der Anleihenrenditen in jenem Jahr.

Ein Rückblick auf die Phasen erhöhter Risikoscheu in den letzten 25 Jahre zeigt, dass Investment Grade-Credits in den meisten Zeiträumen positive Gesamtrenditen lieferten. In einem Fall (2008) wiesen sie einen geringeren Rückgang im Vergleich zu Aktien und Rohstoffmärkten auf. Damit boten sie Anlegern wertvolle Diversifizierungsvorteile. Anfang August nahm die Volatilität an den Märkten als Reaktion auf die schwächeren gesamtwirtschaftlichen Daten aus den USA und die geopolitischen Risiken im Nahen Osten wieder zu. In diesem Umfeld sorgten Investment-Grade-Credits für Diversifizierung und lieferten positive Renditen, während die Aktienkurse fielen.

Risiko-/Renditeprofil von Investment Grade-Credits in einem Multi-Asset-Portfolio

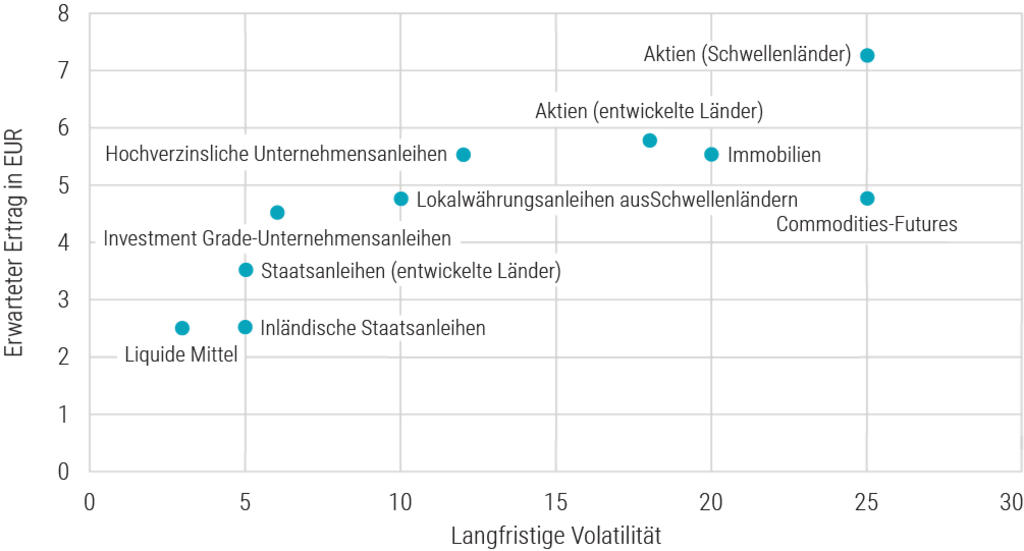

Wir wollen nun einen stärker zukunftsgerichteten Ansatz wählen, um die Diversifizierungsvorteile von Investment Grade-Credits zu evaluieren. Das Multi-Asset-Team von Robeco hat kürzlich seinen 5-Jahres-Ausblick veröffentlicht. Dieser enthält die erwarteten Renditen und die langfristige Volatilität der verschiedenen Anlageklassen in den nächsten fünf Jahren. Diese Schätzungen von Rendite und Volatilität beruhen sowohl auf internen Robeco-Schätzungen als auch auf externen Studien. Verwendet wurden dabei verschiedene Marktindizes und es wurde eine Mischung aus historischen Daten und zukunftsorientierten Kennzahlen einbezogen. In der folgenden Abbildung sind die Ergebnisse in Bezug auf die Risiko/Rendite-Relationen dargestellt.

Erwartete Renditen der Assetklassen im Vergleich zur langfristigen Volatilität

Quelle: Robeco, 5-Year Expected Returns. September 2023.

Diese Grafik verdeutlicht unmittelbar das überlegene Risiko/Rendite-Profil von Investment Grade-Credits im Vergleich zu anderen Anlageklassen.

Sie weisen eines der niedrigsten langfristigen Volatilitätsprofile auf, bieten aber ein größeres Renditepotenzial als Staatsanleihen, das nicht wesentlich geringer ist als das der meisten risikoreicheren Assetklassen (mit Ausnahme von Schwellenlandaktien).

Auf Grundlage dieser zukunftsgerichteten Analyse gelangt man zum Schluss, dass Investment Grade-Credits ein sehr attraktives Risiko-Ertrags-Profil aufweisen und daher ihren Platz in einem Mischportfolio verdienen. Die Anlageklasse vermag die Volatilität deutlich zu senken, ohne dass dadurch das längerfristige Renditepotenzial erheblich beeinträchtigt wird.

Der Umfang des Engagements in Investment Grade-Credits in einem gemischten Portfolio hängt auch von der kurzfristigen taktischen Einschätzung des Anlegers ab. Erwartet man, dass sich die Wirtschaft deutlich abschwächt oder sogar in eine Rezession gerät, dann können Investment Grade-Credits riskantere Anlageklassen wie Aktien, Rohstoffe und sogar Hochzinsanleihen übertreffen. Gleichzeitig können sie die Diversifizierungsvorteile bieten, die Anleger in einem derartigen Marktumfeld suchen.

Euro Credit Bonds D EUR

- performance ytd (30-6)

- 0.97%

- Performance 3y (30-6)

- 4.47%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Ertragsverwendung (30-6)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Alle Artikel in dieser Reihe anzeigen

Anlagechance: Credit Investing

Die Stärken von Unternehmensanleihen nutzen