9 fragen zu credit investing | Frage 2

Die letzten beiden Jahre bescherten Anleiheinvestoren ein heftiges Auf und Ab. Dabei war 2022 das schwierigste Jahr für die Märkte seit 1788. In den letzten Monaten des Jahres 2023 begann sich das Blatt jedoch langsam zu wenden. Die Renditen gingen von ihren Höchstständen wieder zurück, da die extreme Inflation nachließ und die Anleger optimistischer hinsichtlich einer weichen Landung der US-Konjunktur wurden.

it dem Anstieg der Anleiherenditen werden Anleihen wieder zu einer Quelle laufender Erträge für Anleger. Aber bedeutet der Anstieg der Rendite zwangsläufig auch einen höheren Gesamtertrag?

Normalerweise ist die Rendite die wichtigste Determinante der längerfristigen Erträge von Anleihen. Doch in den letzten Jahren haben niedrige und sogar negative Renditen dazu geführt, dass Kursgewinne der wichtigste Bestimmungsfaktor der Anleihenerträge waren.

Jetzt, wo die Renditen höher sind, können Anleihen jedoch steigende Zinsen besser kompensieren, bevor ihre Gesamtrendite negativ wird. Während die Renditen in den meisten Segmenten des globalen Anleihenmarkts gestiegen sind, sehen wir das größte Potenzial in hochwertigen Credits. Darunter verstehen wir Investment Grade-Credits und Crossover-Credits (mit BB-Rating). Diese Teile des Anleihenmarkts bieten eine attraktive Rendite bei begrenztem Bonitätsrisiko.

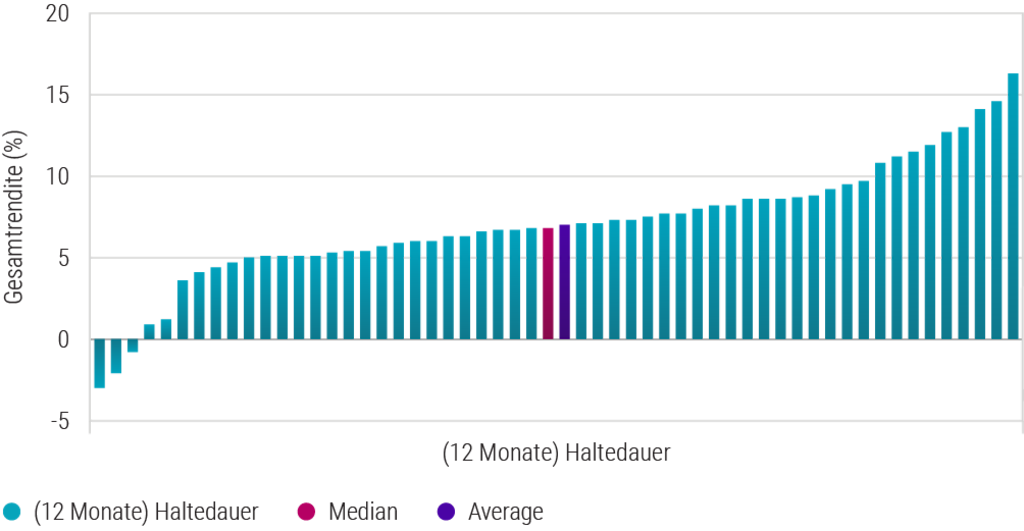

Um das Gesamtrenditepotenzial von Investment Grade-Credits im aktuellen Renditeumfeld zu beurteilen, haben wir die 12-Monatszeiträume der letzten 22 Jahre analysiert, die mit ähnlichen Renditeniveaus begannen. Anschließend haben wir die Gesamtrenditen in diesen Zeiträumen berechnet. Die nachstehende Abbildung zeigt die Verteilung der Gesamtrenditen der 56 Zwölfmonatszeiträume in unserer Stichprobe, die jeweils mit einem Renditeniveau zwischen 4 % und 5 % begannen.

Dabei wird deutlich, dass die Wahrscheinlichkeit einer positiven Gesamtrendite sehr hoch ist. In nur drei der 56 Zeiträume lag die Gesamtrendite zwischen -6 % und 0 %. Die niedrigste beobachtete Gesamtrendite betrug -3,0 %, während die höchste beobachtete Gesamtrendite bei 16,3 % lag. Die durchschnittliche Rendite betrug 7,1%.

Verteilung der Gesamtrenditen für globale Investment Grade-Credits über eine 12-monatige Halteperiode

Quelle: Bloomberg, Robeco. Untersuchungszeitraum: März 2001 bis Dezember 2023. Diese Abbildung zeigt die Verteilung der Gesamtrenditen des Bloomberg Global Aggregate - Corporates Index für alle 56 Zwölfmonatszeiträume, die mit einem Renditeniveau zwischen 4 und 5 % begannen. Die gezeigten Renditen sind nicht abgesichert und können von der Rendite in der Währung des Landes, in dem Sie wohnen, abweichen. Aufgrund von Wechselkursschwankungen können sich die angegebenen Renditen bei Umrechnung in Ihre Landeswährung erhöhen oder verringern. Bei Zeiträumen von unter einem Jahr erfolgt keine Annualisierung. Der Wert von Kapitalanlagen kann schwanken. Wertentwicklungen in der Vergangenheit sind keine Garantie für zukünftige Ergebnisse. Diese Analyse stellt keine Robeco-Anlagestrategie dar und dient nur zur Veranschaulichung.

Was bedeutet das nun für Investment Grade-Credits? Erstens haben Investment Grade-Credits bei den derzeitigen Renditeniveaus in der Vergangenheit über einen Zwölfmonatszeitraum positive Gesamterträge abgeworfen. Das gilt selbst in Jahren, in denen die Anleiherenditen weiter gestiegen sind, beispielsweise 2005.

Zweitens beobachteten wir meist positive Gesamterträge über eine 12-monatige Haltedauer. Dabei waren in der Mehrzahl der Zeiträume annualisierte Ergebnisse zwischen 6-12 % zu verzeichnen. Man muss zwar vorsichtig sein, wenn man auf Basis vergangener Erträge Vorhersagen über zukünftige Renditen machen will, aber die grundsätzliche Richtung ist klar. Das derzeitige Renditeniveau von Investment Grade-Credits erscheint im Hinblick auf künftige Gesamtergebnisse in verschiedenen Marktumfeldern sehr günstig.

Evaluierung der Renditen von Investment Grade-Credits in verschiedenen Konjunkturszenarien

In einem Soft-Landing-Szenario, in dem die USA ein anhaltendes, aber moderates Wirtschaftswachstum bei angemessener Inflation erzielen, dürften die Leitzinsen der Zentralbanken und die Anleiherenditen allmählich von den derzeitigen Niveaus zurückgehen. Gleichzeitig sollten sich die Renditeaufschläge von Unternehmensanleihen in einem begrenzten Band bewegen. Dieses Umfeld ist günstig für die Gesamtrendite von Investment Grade-Credits.

In einem Hard-Landing-Szenario, in dem die US-Wirtschaft in eine Rezession abrutscht, werden die Zentralbanken wahrscheinlich die Zinsen schneller senken müssen. Dies würde zu einem schnelleren Rückgang der Anleiherenditen führen, da die Marktteilnehmer von risikoreicheren Assets in Staatsanleihen als sicheren Hafen umschichten. Obwohl sich die Spreads bei Investment Grade-Credits in diesem Szenario ausweiten könnten, würde der Rückgang der jeweiligen Staatsanleiherenditen die negativen Auswirkungen der Spread-Ausweitung abmildern und den Gesamtertrag stützen. Die Renditen von Aktien und Investment Grade-Credits sind im Umfeld einer Rezession in der Regel negativ miteinander korreliert. Daher könnte ein Engagement in Credits als Absicherung gegen schwächere Renditen im Aktienbereich dienen.

In einem Konjunkturszenario, in dem die Inflation stark zulegt, könnte es zu einem weiteren Anstieg der Anleiherenditen kommen. Doch auf dem derzeitigen Niveau dürften Investment Grade-Credits den Großteil der negativen Folgen steigender Anleiherenditen durch den attraktiven Zinsaufschlag auffangen können.

Legt man die Verhältnisse der Vergangenheit zugrunde und betrachtet verschiedene Konjunkturszenarien, kann man zum Schluss kommen, dass auf dem globalen Anleihemarkt Credits mit Investment Grade-Rating ein attraktives Rendite- und Gesamtertragspotenzial bei begrenztem Bonitätsrisiko bieten. In jedem Marktumfeld sind ein aktiver Ansatz und eine gründliche Bottom-up-Fundamentalanalyse stets von entscheidender Bedeutung, um sicherzustellen, dass hochwertige Renditen und Erträge ohne zu hohe Bonitätsrisiken erzielt werden können.

Climate Global Credits IH EUR

- performance ytd (30-6)

- -0.02%

- Performance 3y (30-6)

- 3.34%

- SFDR (30-6)

- Article 9

- Ertragsverwendung (30-6)

- No

- Aktueller Preis (2-7)

- 90.43

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Alle Artikel in dieser Reihe anzeigen

Anlagechance: Credit Investing

Die Stärken von Unternehmensanleihen nutzen