CIO High Yield, Portfolio Manager

• Quarterly outlook

Credit Outlook: Kopen in de dip

De economische cyclus en de rentecyclus zijn inmiddels al zo ver gevorderd dat er koopkansen ontstaan als de markten te pessimistisch zijn, zoals in oktober, of als onrust in de bankensector, zoals in de voorbije weken, zorgt voor uitlopende spreads.

Samenvatting

- Economische omstandigheden nog steeds redelijk, maar kredietomstandigheden worden snel krapper

- De piek in november was een koopkans, evenals maart

- Beleidsmaatregelen en onrust in bankensector leveren een kans op

De afgelopen kwartalen hadden we het regelmatig over het identificeren van de voorlaatste renteverhoging door de Amerikaanse Federal Reserve (Fed) als middel om een portefeuillestrategie te ontwikkelen voor het einde van de cyclus. Uit het koersgedrag rond het eindspel van de Fed is duidelijk naar voren gekomen dat dit niet eenvoudig is – iets wat wij al wisten.

In oktober vorig jaar besloten we tot op zekere hoogte over te gaan tot kopen in de dip, omdat de markt te voorzichtig was. We verhoogden de beta tot net boven één voor investment grade en tot bijna neutraal voor high yield. Dat bleek de juiste keuze, ongeacht of er nou sprake was van een bearmarktrally of niet. We verkleinden deze positie weer in het eerste kwartaal van 2023.

Meer recentelijk hadden de gebeurtenissen in de Amerikaanse en Zwitserse bankensector ook de nodige impact op de marktkoersen. In onze ogen is de financiële sector weer een koopkans geworden door het debacle van Silicon Valley Bank en Credit Suisse.

Het basisscenario is nog steeds dat de Fed zich op een pad van renteverhogingen bevindt. De inflatie en de economische cijfers zijn nog niet voldoende afgeremd.

“We weten ook dat het einde van een verhogingscyclus van de Fed niet voorbij zal gaan zonder zwarte zwanen – zeker na zo'n lange periode van gratis geld en in de nasleep van zo'n drastische koerswijziging voor de Fed en de Europese Centrale Bank”, zegt Victor Verberk, co-hoofd van het Credit-team bij Robeco.

“Ondertussen lijkt de markt te handelen tussen de zekerheid van een recessie en de hoop dat die redelijk oppervlakkig blijft.”

Fundamentals

Wat was er aan de hand met Silicon Valley Bank en Credit Suisse? Silicon Valley Bank is een regionale bank en ontsnapte daardoor aan strenge Amerikaanse bankenregulering. Voor kleinere banken (met een balans van minder dan USD 250 miljard) zijn de regels namelijk soepeler dan voor grotere banken. Zo hoeven ze geen ongerealiseerde verliezen te realiseren in de portefeuille ‘activa aangehouden voor verkoop’, die bedoeld is als liquiditeitenpool. Voor Silicon Valley Bank begon de ellende toen durfkapitaaldeposito's, die doorgaans eerder werkkapitaal zijn dan ouderwetse deposito's, werden ingetrokken. De bank was daardoor genoodzaakt om liquide ‘activa aangehouden voor verkoop’ te verkopen en de verliezen te realiseren.

Belangrijk om te vermelden is dat grote Amerikaanse banken geen last hebben van deze tekortkoming in de regelgeving. En Europese banken ook niet.

De problemen bij Credit Suisse waren juist operationeel van aard. Een gezonde schuldencultuur was gebroken en de bank had tijd nodig om dit te herstellen. Helaas krijgt een bank die tijd niet altijd als het vertrouwen is geschonden en het kapitaal ontoereikend is.

“In onze ogen zijn de schulden in de bankensector fors afgebouwd, zijn de kapitaalratio's gestegen en is het balansrisico veel behoudender geworden. Dat betekent dat de bankensector nu niet de bron van systeemrisico is”, zegt Verberk.

Tot zover de risico's rond banken. Terug naar de economie. De Amerikaanse economie vertoont veel tekenen van normalisatie na oververhitting. Er wordt een toename van het aantal ontslagen verwacht, het uurloon daalt en het aantal gewerkte uren wordt minder. Op dit moment is het grootste punt van zorg dat de markten sinds afgelopen oktober weer optimistisch zijn geworden.

We wijzen op het feit dat de winst per aandeel tijdens een recessie gemiddeld genomen met 23% daalt, iets wat niet past bij de huidige waarderingen op de aandelenmarkt. Alleen als de risicovrije rente flink daalt, kan het optimisme weer enigszins terugkeren.

De situatie in Europa is vrij saai te noemen. De economie stagneert, zoals al zo vaak eerder het geval was. Duidelijk is dat de industriële productie het meeste te lijden heeft. Aan de andere kant is het consumentengedrag veel stabieler dankzij de groei van de werkgelegenheid, de loonstijgingen en, in de toekomst, de lagere inflatie.

In algemene zin is het belangrijkste thema dat bedrijven te maken krijgen met tegenwind. Een stevige tegenwind is bijvoorbeeld dat de lonen omhoog gaan en daarmee de marges laten dalen vanaf een zeer hoog niveau.

De conclusie is dat we eind dit jaar worden geconfronteerd met een traditionele recessie. De vraag is alleen of de markten die wel hebben ingeprijsd. Het ene moment wel, maar het andere moment weer niet.

Waarderingen

De onrust rond sommige Amerikaanse en Zwitserse banken heeft geleid tot een agressieve herwaardering van de spreads van bankobligaties. Dat was met name het geval in de markt voor Additional Tier-1 obligaties, en heeft zelfs geleid tot twijfels over de werking van deze markt.

Robeco Fixed Income had geen Additional Tier-1 obligaties van Credit Suisse, of van Silicon Valley Bank en andere Californische banken, in bezit.

De reden waarom we nu positief zijn over Additional Tier-1 is dat deze gebeurtenissen de risicopremie van deze obligaties flink verhoogd hebben. Normaal gesproken zijn we met een rente boven de 8% enthousiast over deze obligaties, dus nu die nog veel hoger ligt helemaal. Rendementen die vergelijkbaar zijn met die van aandelen, behoren tot de mogelijkheden voor deze Additional Tier-1 obligaties. We zien in deze zeer negatieve, uitzonderlijke en idiosyncratische situatie dat ook de risico's vergelijkbaar zijn met die van aandelen.

“Als we kijken naar de waarderingen, zien we een duidelijk verschil tussen financials en niet-financials”, zegt Sander Bus, die samen met Victor Verberk het Credit-team van Robeco leidt. “Binnen zowel high yield als investment grade zijn niet-financials enigszins goedkoop, maar niet langer recessiebestendig, zoals in oktober.”

We blijven nog wat terughoudend om CCC-credits, obligaties (van financials) uit de periferie of hybride bedrijfsobligaties te kopen. We gaan liever voor een portefeuille van hoge kwaliteit met enige exposure naar financials. Het meest voorzichtig zijn we over vastgoed, retail en andere sectoren die gevoelig zijn voor de rente of een recessie.

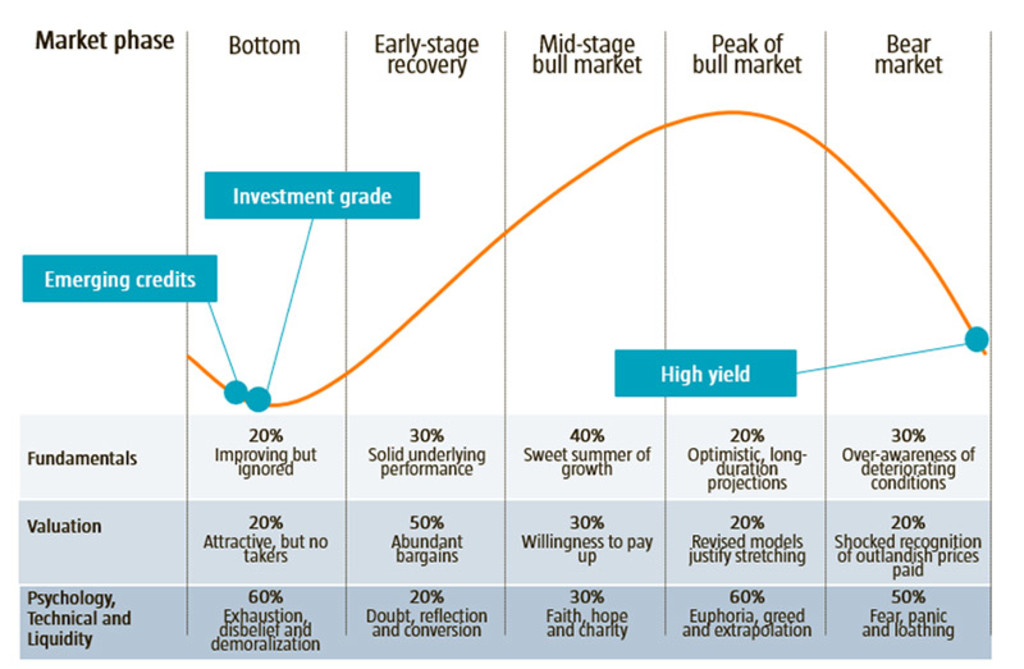

Figuur 1: De marktcyclus

Bron: Robeco, maart 2023

Technische factoren

Tijdens de meest recente persconferentie van de FOMC sloeg de Fed een iets andere toon aan dan tijdens de voorgaande vergaderingen, door te zeggen dat er nu mogelijk meer renteverhogingen nodig zijn, afhankelijk van de cijfers en de beoordeling van de onrust in de bankensector en het besmettingsrisico.

Dit heeft meer gebalanceerde renteverwachtingen van de Fed opgeleverd. We bevinden ons nog altijd in het stadium van de economische cyclus waarin de Fed je vriend niet is: de technische factoren blijven negatief.

Bus wijst erop dat de actieve verkenning door de markten van waar in de cyclus we ons bevinden en wanneer de recessie zich zal aandienen, heeft geleid tot zeer specifiek gedrag van de markt. “Uit cijfers blijkt dat we steeds heen en weer slingeren tussen hoge en lage risicobereidheid. Het ene moment zien we de rente dalen en de spreads uitlopen, en het andere moment is het weer precies andersom. In deze omgeving, waarin de beta dan weer omhoog gaat en dan weer omlaag, proberen wij de beta te sturen contrair aan de bewegingen van de markt.”

Deze periode van de cyclus staat bekend om uiteenlopende flash crashes, correcties en schokken. Vorige week nog zagen we de sterkste spreadstijging ooit in drie dagen, gevolgd door een zeer sterk herstel – een van de sterkste ooit in één dag. Het lijkt er ook op dat de correlatie tussen de spreads en de rente weer negatief is geworden. Dat betekent dat de markten niet langer worden gedreven door renteangst.

Conclusie

Centrale banken experimenteren al jarenlang met hun monetaire beleid – en hebben onderweg een groot aantal nieuwe monetaire instrumenten en strategieën ontwikkeld. Het gevolg daarvan was dat de rente veel te lang laag of zelfs negatief is geweest. Door het economische systeem werden in alle hoeken van de samenleving schulden gemaakt.

Een snelle, agressieve verhogingscyclus brengt zonder meer vele problemen aan het licht. Welke dat zijn, weten we niet, maar een aantal incidenten in de vastgoed- en de bankensector is zeker niet ondenkbaar.

Alle tijdreeksen laten zien dat een recessie zich ergens tegen het einde van het jaar kan aandienen – en wij zijn er heilig van overtuigd dat de centrale banken er een gaan veroorzaken.

“Onze strategie in de huidige fase van de economische cyclus is kopen in de dips. De spreadmarkten weerspiegelen zo nu en dan een recessie, gedreven door rentepieken, financiële stress zoals in de voorbije weken of een traditionele corporate credit crunch”, aldus Verberk.

De Fed is nog niet onze vriend, en het is op dit moment dan ook te optimistisch om renteverlagingen te verwachten. Houd er maar rekening mee dat de risicovrije rente langer een zeer geloofwaardig alternatief is voor andere beleggingscategorieën. Het is paybacktime voor de jarenlange negatieve rente en kunstmatig gecreëerde bubbels.

Download de publicatie

Wat is er nieuw in credits?

Blijf de markt voor met onze nieuwsbrief over het nieuwste binnen creditbeleggen.