Chief Researcher

• Visie

Bewijs lage volatiliteit gaat terug tot 1873

Aangezien er steeds meer nieuwe historische databases beschikbaar komen, zijn er geweldige mogelijkheden om out-of-sample te testen op marktafwijkingen. Onderzoek toont aan dat het volatiliteitseffect al in de 19e eeuw bestond.

Authors

Head of Conservative Equities and Chief Quant Strategist

Summary

- Er komen steeds meer nieuwe historische databases

- Een uitgelezen kans om out-of-sample tests op marktafwijkingen te doen

- In de 19e eeuw bestond het volatiliteitseffect al

Voor de meeste wetenschappelijke studies wordt er gebruik gemaakt van de bekende CRSP-database (Center for Research in Security Prices). Deze database wordt beheerd door de Universiteit van Chicago en bevat alle gegevens van alle Amerikaanse aandelen die zijn genoteerd aan de New York Stock Exchange vanaf 1926. Maar ook de gegevens van aandelen die zijn genoteerd aan de Amerikaanse beurs (AMEX) en de technologiebeurs Nasdaq zijn erin opgeslagen. Op dit moment is het de grootste en minst vervuilde database die er is. Toch zijn de gegevens beperkt tot een succesvolle periode van slechts één land, namelijk de VS.

Maar nu komen er steeds meer andere databases die ook beschreven worden in de empirische financiële literatuur. Voor het beoordelen van de robuustheid van factorpremies is aanvullend bewijs erg belangrijk. Zo hebben Dimson, Nagel en Quigley (2003) gekeken naar de waardepremie voor de markt in het VK in de periode 1955-2001. En onlangs hebben Goetzmann en Huang (2015) een compleet nieuwe database geanalyseerd die gegevens bevatte over aandelenrendementen van de beurs van St. Petersburg. Zij hebben aangetoond dat in het prerevolutionaire Rusland, in de periode 1865-1914, momentum al een factor was die werkte. Geczy en Samonov (2015) gebruikten een database voor de VS met gegevens van 1801 tot 2012. Zij hebben ook een momentumpremie uit de 19e eeuw beschreven.

We zijn dan ook blij met deze nieuwe historische databases, omdat deze een nieuwe kans bieden om de bestaande theorie te weerleggen. Sceptici beweren dat marktafwijkingen ontstaan door geluk of toeval. Maar om te weten te komen waarom een afwijking ontstaat, kan – naast meer recent out-of-sample bewijs – het verder kijken in de geschiedenis zo nu en dan verhelderend werken.

In dit artikel bespreken we kort de belangrijkste resultaten voor het lage-volatiliteitseffect in de 20e eeuw. Daarnaast geven we nieuwe out-of-sample resultaten voor het laag-risico-effect uit de 19e eeuw.

Ontdek de waarde van quant

Abonneer je op geavanceerde kwantitatieve strategieën en inzichten.

20e eeuw: Amerikaanse laag-risicoaandelen doen het beter dan hoog-risicoaandelen

Aandelen met een laag risico doen het op de lange termijn beter dan aandelen met een hoog risico. Dit effect hebben we gedocumenteerd voor Europa en Japan (2007) en opkomende markten (2012). Haugen en Baker (2012) geven een goed overzicht van het internationale bewijs.

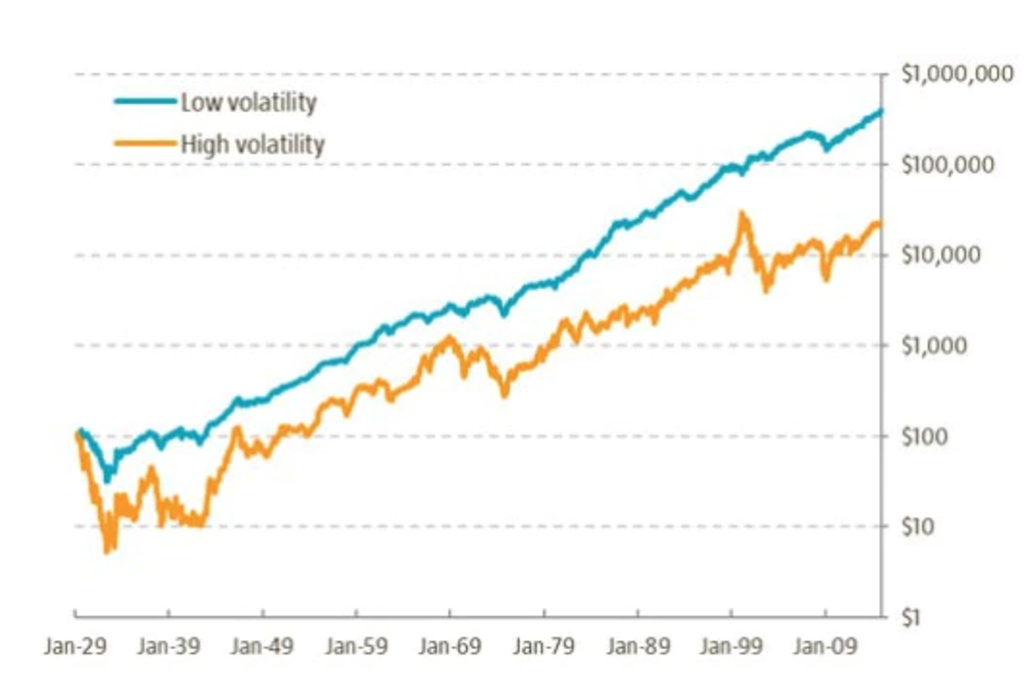

Voor dit artikel hebben we gebruik gemaakt van de CRSP-database. Daarbij hebben we alleen gekeken naar: (1) aandelen met een koers van boven de USD 1, en (2) de 1.000 grootste aandelen. Deze strenge criteria helpen ons om een beleggingsdatabase te creëren (alleen largecaps) die niet wordt beïnvloed door technische effecten zoals de bid-ask bounce. De aandelen worden op basis van de historische 3-jaarsvolatiliteit verdeeld over 10 portefeuilles. Deze worden elk kwartaal geherbalanceerd en de portefeuillerendementen worden gelijkgewogen. In de onderstaande grafiek wordt de cumulatieve performance van de portefeuille met een lage volatiliteit en die met een hoge volatiliteit weergegeven. Beide portefeuilles bevatten 100 aandelen.

Uit Figuur 1 blijkt dat aandelen met een lage volatiliteit het beter doen dan aandelen met een hoge volatiliteit, terwijl de CAPM-theorie juist het tegenovergestelde voorspelt. Het verschil in rendement op jaarbasis is 4%, en gecorrigeerd voor risico is de alfaspread van het CAPM-model 14%. Wie in 1929 USD 100 investeerde in aandelen met een lage volatiliteit, zou begin 2015 USD 400.000 hebben gehad, terwijl dit bij aandelen met een hoge volatiliteit slechts USD 20.000 zou zijn geweest. Aandelen met een lage volatiliteit brachten dus 20 keer zo veel op als die met een hoge volatiliteit. Het opvallendste is de zeer zwakke performance van aandelen met een hoge volatiliteit.

Figuur 1 | Cumulatieve performance van aandelen met lage/hoge volatiliteit, 1929-2014

Bron: Robeco Quantitative Research, CRSP

19e eeuw: Belgische aandelen met een laag risico doen het beter dan hoog-risicoaandelen

In de CRSP-database zijn ook gegevens opgenomen van de beurskrach van 1929 en de daaropvolgende Grote Depressie. Maar de aandelenbeurzen bestonden al lang voordat de CRSP-database in 1926 werd opgebouwd. Deze vergeten decennia bevatten ook interessante bull- en bearmarkten. Zo worden de grote beurscrashes van 1873 en 1907 vaak niet meegenomen in wetenschappelijke empirische onderzoeken.

Voor zover wij weten, hebben alleen Annaert en Mensah (2013) bewijs geleverd voor het bestaan van een laag-risicoafwijking in de 19e eeuw. Zij laten het bestaan zien van het lage-bètaeffect op de Belgische aandelenmarkt in de periode 1873-1914. Tegenwoordig is de Belgische aandelenmarkt relatief klein (<1% van de MSCI World), maar aan het einde van de 19e eeuw was het een van de grootste aandelenmarkten ter wereld. België was het eerste land dat na Groot-Brittannië meedeed aan de Industriële Revolutie in Continentaal Europa.

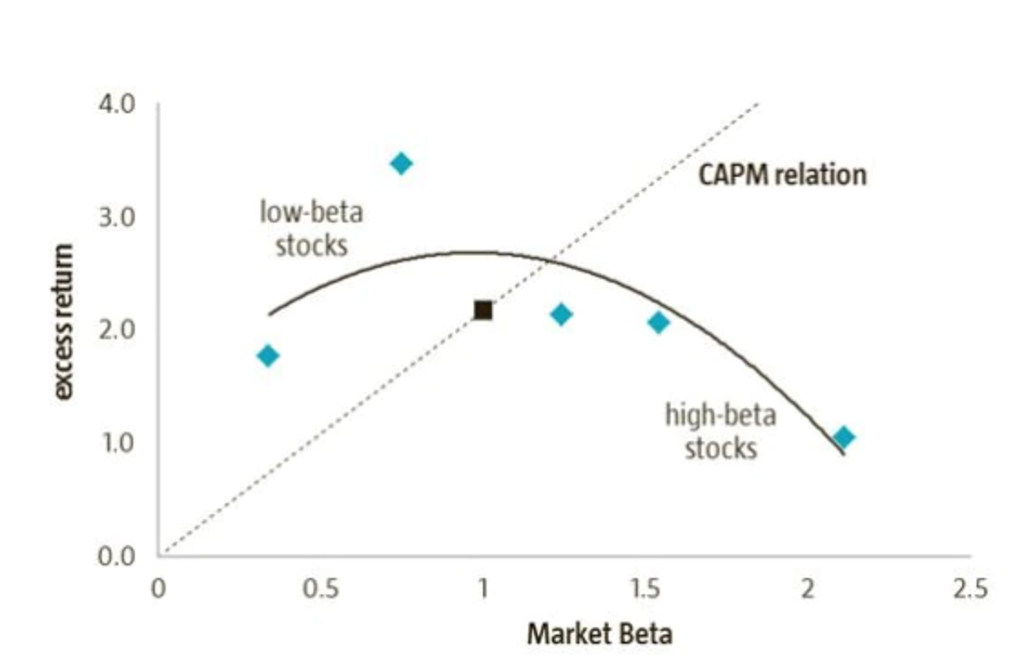

De Belgische professoren analyseerden gemiddeld 237 aandelen die waren genoteerd aan de Belgische aandelenmarkt en beschikten over koersgegevens van een periode van ten minste twee jaar. Zij vonden bewijs voor het bestaan van een significant laag-risico-effect. In Figuur 2 worden de resultaten van vijf portefeuilles (gesorteerd naar marktbèta) weergegeven. De stippellijn stelt de risico-rendementsverhouding voor zoals die is voorspeld door het CAPM-model, en de kromme lijn stelt de feitelijke empirische relatie voor tussen het rendement en de marktbèta. Deze lijn gaat eerst naar boven, maar gaat voor aandelen met een hoge bèta daarna sterk naar beneden.

Figuur 2 | Risico en rendement in de periode 1873-1914

Bron: Annaert and Mensah, 2013, data are from Panel E and G in Table 2

Aandelen met een laag risico doen het ook in de periode 1873-1914 beter dan aandelen met een hoog risico. We vinden dit soort ‘archeologisch’ financieel onderzoek erg aardig, en wel om twee redenen.

Ten eerste zijn deze lage-volatiliteit-, momentum- en waardeanomalieën dus ook te vinden in deze geheel nieuwe database. Hierdoor is het niet waarschijnlijk dat deze afwijkingen slechts het gevolg zijn van datamining. En dat is goed nieuws. Een van de grootste risico's voor kwantitatieve onderzoekers is dat zij verkeerde patronen ontdekken die eigenlijk gewoon op toeval berusten. Daarom hebben we een voorkeur voor databases met een lange looptijd en vertrouwen we op factoren waarvoor solide bewijzen bestaan.

Ten tweede kunnen deze nieuwe gegevens een beter inzicht geven in de anomalieën op de aandelenmarkt. In de 19e eeuw werd er bijvoorbeeld vrijwel geen geld beheerd door professionals en benchmarks bestonden toen nog niet. Een mogelijke verklaring voor het lage-volatiliteitseffect is de twijfelachtige rol van de benchmark, die problemen veroorzaakt tussen vermogenseigenaren en vermogensbeheerders. Dit nieuwe bewijs vertelt ons dat benchmarks niet de enige verklaring kunnen zijn voor het feit dat aandelen met een laag risico een hoog risicogecorrigeerd rendement realiseren.