Portfolio Manager

• Maandelijkse vooruitblik

De nieuwe schaarste: diversificatie

Portefeuilles diversifiëren wordt moeilijker nu beleggingscategorieën zich in dezelfde richting bewegen en de aandelenmarkten worden gedomineerd door big tech, zegt het multi-assetteam van Robeco.

Auteurs

Client Portfolio Manager

Topzoekwoorden

Samenvatting

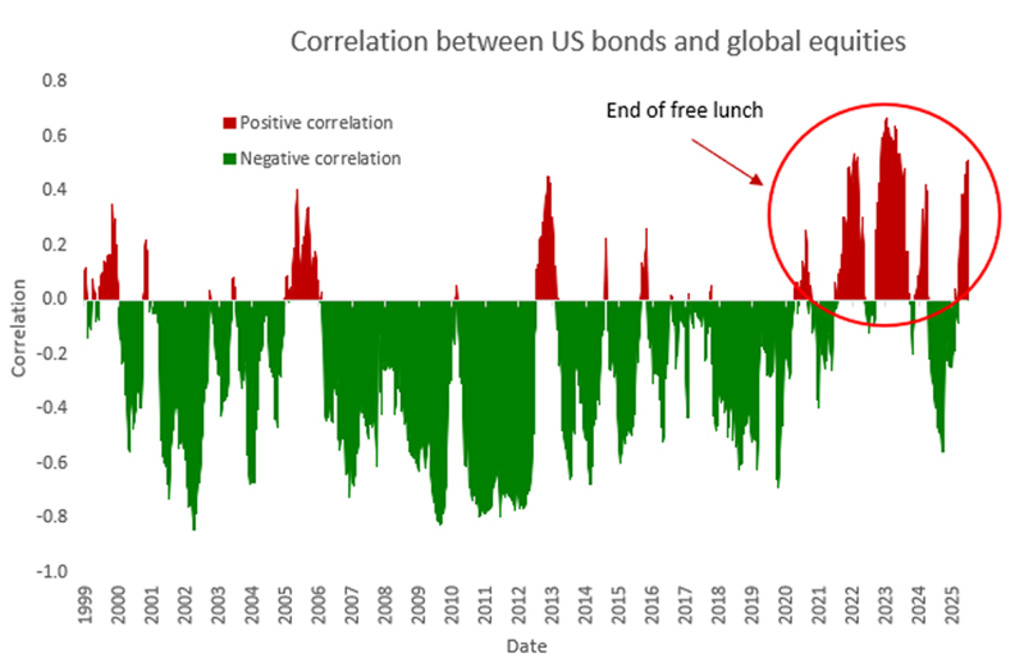

- De negatieve correlatie tussen aandelen en obligaties is verdwenen

- Beleggers moeten kwantitatieve en fundamentele technieken combineren om winnaars te vinden

- Overweeg alternatieve segmenten zoals grondstoffen, smallcaps en obligaties uit opkomende markten

Een hoge correlatie tussen aandelen en obligaties betekent dat overstappen van de ene naar de andere niet meer de risico-rendementsdiversificatie oplevert die dit vroeger deed, zegt Mathieu van Roon, portefeuillemanager in het Investment Solutions Multi-Asset team.

Ondertussen zorgt de concentratie in megacaps binnen aandelen – slechts een handvol Magnificent Seven-aandelen en andere techbedrijven nemen het grootste deel van het marktrendement voor hun rekening – voor beperkte diversificatiemogelijkheden binnen dezelfde beleggingscategorie.

In plaats daarvan zouden beleggers zich volgens Van Roon moeten richten op de delen van de markt die minder in trek zijn, waaronder strategieën die private equity repliceren, grondstoffen, smallcaps en obligaties uit opkomende markten.

“Decennialang betekende multi-assetbeleggen het balanceren van aandelen en obligaties in een traditionele 60-40-portefeuille”, zegt Van Roon. “Dit bleek ook nuttig toen aandelen en obligaties zich in verschillende richtingen bewogen – als aandelen daalden, stegen obligaties en omgekeerd. Dat werkte in een omgeving waarin diversificatie overvloedig was en economische regimes stabiel waren.”

“Vandaag de dag zorgen geopolitieke onzekerheid, inflatie en technologische ontwrichting ervoor dat beleggers niet langer kunnen vertrouwen op een eenvoudige portefeuille met twee beleggingscategorieën. Zelfs nu de markten nieuwe hoogterecords bereiken, zijn portefeuilles in toenemende mate geconcentreerd geraakt rond een beperkt aantal risicofactoren.”

“Technologie domineert de wereldwijde aandelenmarkten. Een handvol megacaps bepaalt een steeds groter deel van het rendement op de ontwikkelde markten, terwijl opkomende markten in toenemende mate worden blootgesteld aan halfgeleiders, AI-infrastructuur en digitale platforms. Daardoor zijn veel beleggers mogelijk minder goed gediversifieerd dan ze denken.”

Gezamenlijk in de pas bewegen

De negatieve correlatie tussen aandelen en obligaties is in de afgelopen jaren niet aanwezig geweest, met name sinds het begin van de oorlog in Oekraïne in 2022, en is positief gebleven tot 2025. De negatieve correlatie keerde terug in 2025, maar is in 2026 nu weer positief geworden.

Figuur 1: De relatie tussen wereldwijde aandelen en Amerikaanse Treasuries sinds 2000

Bron: Robeco, Bloomberg, juli 2026.

“Ondertussen maakt globalisering plaats voor geopolitieke rivaliteit, reshoring van toeleveringsketens en verdere fragmentatie van beleid”, zegt Van Roon. “De creditspreads van bedrijfsobligaties liggen ook nog steeds dicht bij historische dieptepunten, waardoor beleggers slechts beperkt worden beloond voor het nemen van extra kredietrisico.”

“Er is geen wondermiddel, maar beleggers kunnen wel stappen zetten om de concentratie in hun portefeuille te verminderen. Ze kunnen kernallocaties in aandelen en credits harder voor zich laten werken om constantere rendementen te genereren, in plaats van de traditionele methode om simpelweg verschillende beleggingsstijlen te mengen.”

Ontvang de nieuwste inzichten

Meld je aan voor onze nieuwsbrief voor beleggingsupdates en deskundige analyses.

Kwantitatief combineren met fundamenteel

In plaats van simpelweg stijlen in aandelen en credits – tussen waarde en groei – te combineren, ontstaat er een nieuw paradigma: het combineren van kwantitatief en fundamenteel beleggen, zegt Jonathan Arthur, Client Portfolio Manager in het team.

“Kwantitatief beleggen identificeert kansen in grote datasets, terwijl fundamenteel beleggen toekomstgerichte inzichten en economische inzichten biedt”, zegt hij. “Samen creëren ze een meer gebalanceerd risico-rendementsprofiel over marktcycli heen, met minder staartrisico. Deze dual alpha-benadering kan zowel kernportefeuilles met aandelen als kernportefeuilles met credits versterken.”

“Vervolgens moeten beleggers meer dan ooit verder kijken dan de namen met een hoog momentum van vandaag en de overtuiging en openheid hebben om te zoeken naar winnaars op de lange termijn. Dit verbreedt het beleggingsuniversum vanzelf voorbij de traditionele allocaties naar aandelen en obligaties, door meer uitgesproken regionale tilts toe te passen en door obligaties uit opkomende markten, smallcaps, grondstoffen en alternatieve bronnen van rendement toe te voegen.”

Kern- en satellietallocaties

Het multi-assetteam doet dit voor Robeco-portefeuilles door satellietallocaties te implementeren rond een kernportefeuillestructuur. De kern biedt brede marktexposure en vormt het langetermijnfundament van de portefeuille. Rond dat fundament introduceren satellietallocaties gedifferentieerde bronnen van rendement die traditionele aandelen- en obligatieposities kunnen aanvullen.

“Voorbeelden van deze satellieten zijn beursgenoteerde strategieën die private equity repliceren, die proberen veel van de aantrekkelijke kenmerken van private markten te benutten, terwijl ze de liquiditeit en transparantie van openbare markten behouden”, zegt Arthur.

“Grondstoffen hebben geholpen tijdens recente perioden met verrassende inflatiecijfers of verstoringen in het aanbod, en wij zijn van mening dat ze een vaste component van portefeuilles vormen gedurende verschillende marktcycli. Obligaties uit opkomende markten bieden exposure naar een andere groeidynamiek en inkomstenmogelijkheden, met een risicoprofiel dat veel meer op dat van bedrijfsobligaties lijkt, maar met rendementen die vergelijkbaar zijn met high yield.”

Inspelen op langetermijnthema’s

“Wereldwijde smallcaps worden verhandeld tegen historisch aantrekkelijke waarderingen, en de recente afzwakking van de verwachtingen voor het toekomstige rentepad kan fungeren als katalysator voor meer belangstelling van beleggers voor dit wat minder geliefde deel van de markt.”

Volgens Van Roon kunnen satellietallocaties ook worden ingezet om in te spelen op structurele langetermijnthema’s. “Hoewel AI en digitalisering momenteel de aandacht van beleggers domineren, blijft thematisch marktleiderschap zelden constant”, zegt hij.

“Zo heeft schone technologie weer aan momentum gewonnen doordat beleidsondersteuning tijdens de recente Iran-crisis, toen olieroutes werden afgesloten, lagere financieringskosten en een stijgende vraag naar elektriciteit de vooruitzichten verbeterden.”

Zoeken naar meerdere bronnen van rendement

“Andere onderbelichte thema’s kunnen volgen. Waterinfrastructuur profiteert van toenemende schaarste en verouderde netwerken, terwijl innovatie in de gezondheidszorg wordt gedreven door demografische trends en wetenschappelijke doorbraken. Het doel is om exposure te behouden naar meerdere langetermijntrends naarmate het marktleiderschap in de loop van de tijd verschuift.”

“De komende jaren zullen waarschijnlijk niet worden gedomineerd door één regio, één beleggingscategorie of één technologiethema”, voegt Arthur toe. “In plaats daarvan worden beleggers geconfronteerd met grotere onzekerheid, grotere verschillen in performance en vaker voorkomende marktrotaties.”

“Portefeuilles met meerdere rendementsbronnen zijn waarschijnlijk beter gepositioneerd om kansen te benutten en risico’s te beheren. Vooruitkijkend zou diversificatie wel eens een van de belangrijkste motoren van beleggingssucces kunnen worden.”