The Investment Engineers

• Visie

Europa: een aantrekkelijk alternatief voor de Amerikaanse markten

In de afgelopen 12 maanden is het steeds duidelijker geworden dat er een herbalancering gaande is bij grote vermogensbeheerders, die de regionale diversificatie van hun portefeuilles opnieuw beoordelen.

Samenvatting

- Waar de VS tegenwind ondervindt, blijven de Europese creditmarkten veerkrachtig

- Hoge waarderingen en concentratie in VS maken Europese aandelen aantrekkelijk

- Breed scala aan kansen in Europa gunstig voor systematische multifactor-aandelenselectie

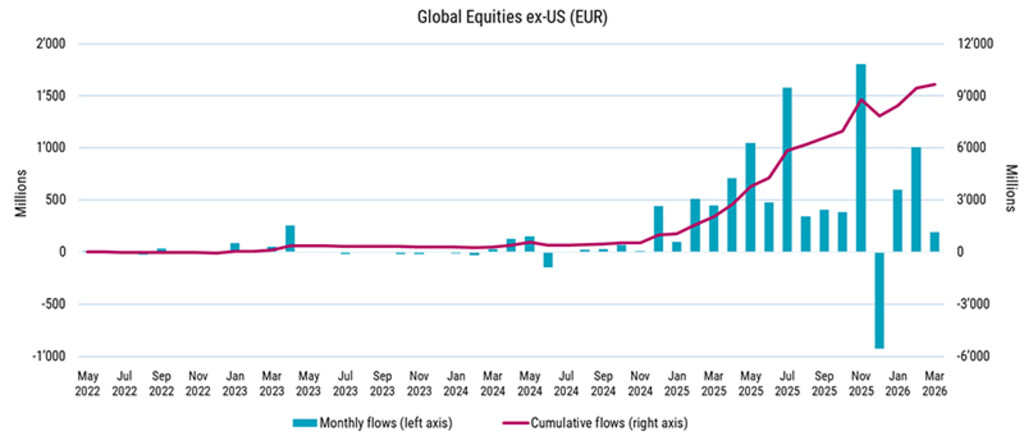

Na meer dan een decennium van outperformance voor Amerikaanse aandelen wijzen cijfers over kapitaalstromen op een verschuiving weg van de VS. Dit komt niet door een instorting van de Amerikaanse economie of een gebrek aan langetermijnpotentieel, maar doordat relatieve kansen elders aantrekkelijker worden. Toenemende geopolitieke onzekerheid, samen met vragen over hoe investeringen in AI worden gefinancierd en hoe ze industrieën zullen veranderen, versterkt het argument voor bredere diversificatie. In combinatie met hoge waarderingen en concentratierisico in megacaps zet dit beleggers ertoe aan het wereldwijde risico- en kansenspectrum voor 2026 opnieuw te interpreteren.

Figuur 1 – Aandelenstromen verplaatsen zich weg van de VS en over de hele wereld

Bron: Broadridge, Robeco, mei 2026.

Tegelijkertijd betekent de toenemende dominantie van Amerikaanse vermogensbeheerders dat een aanzienlijk deel van de wereldwijde kapitaalallocatie in toenemende mate wordt beïnvloed door in de VS gevestigde instellingen. Dit kan home bias en crowding versterken, waardoor kansen in andere regio's onderbenut blijven. 1

Europa fungeert in deze context als een complementaire allocatie, met een andere sectormix en in veel gevallen minder drukke en defensievere kansen. Hier presenteren we een aantal uiteenlopende strategieën uit het aanbod van Robeco, waaronder credits, ‘groene’ staatsobligaties, kwantitatieve en fundamentele aandelen, die profiteren van de voordelen die Europese beleggingen nu kenmerken.

Ondanks een volatieler macro-economisch klimaat zijn de creditmarkten relatief veerkrachtig gebleven. De liquiditeitscondities zijn ondersteunend gebleven, waarbij een sterke vraag helpt om uitgifte te absorberen en de marktstabiliteit te ondersteunen. Tegelijkertijd blijven rentegedreven instroom, hogere aanvangsrentes en solide technische factoren de beleggingscategorie ondersteunen. Binnen deze context worden regionale dynamieken steeds meer gedifferentieerd. Europa kan enige gevoeligheid vertonen voor energieontwikkelingen, maar de Amerikaanse creditmarkten hebben met hun eigen tegenwind te maken, waaronder onrust in private credit en AI-gerelateerde ontwrichting. Dit versterkt het argument voor een meer gebalanceerde regionale benadering.

Robeco Euro Credit Bonds is een actief beheerde strategie die gespreide exposure biedt naar investmentgradecredits in euro's. De strategie combineert top-downpositionering met fundamentele issuerselectie, waarbij de toenemende verschillen tussen sectoren en issuers meer kansen creëren voor actief beheer. Europese banken blijven een belangrijk sterk punt, gesteund door solide balansen en verbeterde winstgevendheid in een meer genormaliseerd renteklimaat. Daarnaast profiteren geselecteerde infrastructuur- en industriegerelateerde sectoren van hogere overheidsuitgaven in Europa, met name op gebieden als defensie en infrastructuur.

De strategie handhaaft een consistente kwaliteitsvoorkeur, met focus op issuers met een veerkrachtige cashflow en sterke balans. Het kortere durationprofiel van credits in euro's, met een gemiddelde duration van ongeveer vijf jaar, biedt een extra bron van veerkracht in het huidige klimaat.

Klimaatgerichte staatsobligaties in euro's

In Europa zijn klimaatbeleid en duurzaamheid dieper verankerd in het beleggingslandschap dan in de VS. Robeco’s Climate Euro Government Bond ETF belegt in staatsobligaties in euro's, met een voorkeur voor landen die grotere vooruitgang boeken in de klimaattransitie en hun exposure naar groene obligaties vergroten. De strategie is erop gericht het rente- en durationprofiel van de bredere Europese staatsobligatiemarkt nauw te benaderen, zodat beleggers zich kunnen richten op klimaatdoelstellingen terwijl de defensieve rol van staatsobligaties in portefeuilles behouden blijft.

Europese aandelen: Van onderwogen naar heroverwogen

De vooruitzichten voor Europese aandelen, hoewel vertroebeld door de stijgende energieprijzen en de inflatieverwachtingen van de ECB, bieden nog steeds een vruchtbare omgeving voor selectieve beleggers. Europese bedrijven bieden een gebalanceerdere sectorexposure dan de Amerikaanse markt, die sterk geconcentreerd blijft in technologie.

Ook de waarderingen blijven ondersteunend. Europese aandelen blijven handelen met een korting ten opzichte van hun Amerikaanse tegenhangers, zowel relatief als historisch gezien. Tegelijkertijd zijn wereldwijde benchmarks steeds meer geconcentreerd geraakt: op dit moment vertegenwoordigt de VS meer dan 60% van de MSCI ACWI, tegenover een veel kleinere allocatie naar Europa. Voor aandelenbeleggers die portefeuilles willen herbalanceren en concentratierisico willen verminderen, ontstaat hierdoor een sterk argument om regionale allocaties te heroverwegen.

De positionering versterkt dit argument nog verder. Na jaren van uitstroom en underperformance wijst de recente instroom erop dat het sentiment mogelijk begint te kantelen. In de afgelopen jaren, tussen 2022 en 2024, zagen Europese aandelenfondsen aanhoudende uitstroom, terwijl wereldwijde en op de VS gerichte strategieën wel kapitaal aantrokken. De laatste tijd is deze trend echter aan het veranderen, met afnemende instroom in Amerikaanse aandelen en bredere wereldwijde allocaties die aan momentum winnen. Naarmate de geopolitieke spanningen afnemen of stabiliseren, wordt de relatieve aantrekkingskracht van Europa zichtbaarder, wat zijn rol als diversificatiemiddel in wereldwijde portefeuilles versterkt.

Tegen deze achtergrond zoeken beleggers in toenemende mate naar manieren om deze kansen te benutten. Robeco European Stars Equities is een actief beheerde strategie die belegt in hoogwaardige Europese bedrijven met een aantrekkelijke waardering. Dit resulteert in een geconcentreerde portefeuille die is ontworpen om marktinefficiënties te benutten en op lange termijn outperformance te realiseren op zowel financieel als duurzaamheidsgebied.

Waarom een quantbenadering past bij Europese aandelen

Het aanbod aan kansen in Europa is breed en divers, met minder dominantie van een beperkte groep megacapaandelen dan in de VS. Daardoor is het rendement gelijkmatiger verdeeld en wordt het vermogen om onderscheid te maken tussen bedrijven waardevoller. Een kwantitatieve benadering past goed bij deze omgeving, omdat deze op consistente wijze een groot universum van aandelen kan beoordelen met behulp van meerdere verbeterde signalen, waaronder value, quality, momentum, analistenherzieningen en kortetermijnindicatoren.

Belangrijk is dat deze benadering niet afhankelijk is van één enkele marktvisie of een binaire visie op regionale rotatie. In plaats daarvan is de benadering erop gericht kansen te benutten waar deze zich ook aandienen, door zich aan te passen aan veranderende marktomstandigheden, terwijl een uiteenlopende set rendementsbronnen wordt gehandhaafd.

Tegelijkertijd speelt portefeuilleopbouw een cruciale rol. Bij Europese aandelen kan de exposure naar landen, sectoren en valuta's de uitkomsten aanzienlijk beïnvloeden. Een benchmarkbewust quantproces helpt deze risico’s te beheersen door ongewenste afwijkingen te beperken, concentratie te verminderen en transactiekosten en liquiditeitsoverwegingen direct in het beleggingsproces op te nemen.

Het resultaat is een gedisciplineerde aanpak die erop gericht is consistente outperformance met risicobeheer te realiseren in een complexere en veranderende marktomgeving. Binnen dit raamwerk biedt Enhanced Indexing een gedisciplineerd alternatief voor passief beleggen, terwijl Active Quant-strategieën hogere excess returns nastreven met een sterke focus op risicobeheersing.

Verder kijken dan de VS

Het is onwaarschijnlijk dat Europa de VS zal vervangen als kern van wereldwijde portefeuilles. Maar nu beleggers hun exposures willen herbalanceren en hun kansenspectrum willen verbreden, wordt Europa in toenemende mate gezien als een complementaire allocatie. Binnen credits, staatsobligaties en aandelen biedt Europa een combinatie van diversificatie, veerkracht en selectiviteit die steeds moeilijker te negeren is.

Voor actieve beheerders met diepe wortels in de Europese markten ontstaan hierdoor kansen om de bedrijven, sectoren en thema’s te identificeren die het best gepositioneerd zijn om een veranderende omgeving het hoofd te bieden. Met tientallen jaren ervaring in beleggen in Europese beleggingscategorieën combineert Robeco lokale marktinzichten met een wereldwijd perspectief om beleggers te helpen deze kansen op een gedisciplineerde en selectieve manier te benutten.

Voetnoot

1Zie: https://www.bruegel.org/policy-brief/risks-europe-us-dominance-global-asset-management

Is het tijd om te diversifiëren buiten de VS?

Dit artikel maakt deel uit van een driedelige beleggingsserie die tot doel heeft regionale alternatieven voor op de VS gerichte groei te verkennen.

Euro Credit Bonds D EUR

- Performance 3y (30-6)

- 4,47%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Dividenduitkerend (30-6)

- No

- Actuele koers (23-7)

- 150,83

In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De waarde van uw beleggingen kan fluctueren.Geannualiseerd (voor periodes langer dan een jaar). De performance is gebaseerd op de koers na aftrek van kosten.

European Stars Equities D EUR

- performance ytd (30-6)

- 7,55%

- Performance 3y (30-6)

- 9,55%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Dividenduitkerend (30-6)

- No

In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De waarde van uw beleggingen kan fluctueren.Geannualiseerd (voor periodes langer dan een jaar). De performance is gebaseerd op de koers na aftrek van kosten.