Global Head of Fundamental Equity

• Previsioni trimestrali

La crisi riecheggia ma non si ripete: i mercati azionari rimangono in equilibrio

Con l’aumento della volatilità seguito all’impatto destabilizzante della lotta all’inflazione sul settore bancario, raccomandiamo ancora di mantenere un’esposizione a un portafoglio diversificato di azioni di qualità e una maggiore allocazione nei mercati emergenti.

Relatori

Head of Emerging Markets team

Top keywords

Sommario

- Si sentono echi del 2008, ma policymaker e autorità di regolamentazione rispondono in modo molto più rapido e decisivo

- Restiamo focalizzati sulla qualità, in modo da rimanere investiti e partecipare ai rialzi al momento opportuno

- I mercati emergenti dovrebbero beneficiare dell’indebolimento del dollaro e dall’accelerazione della ripresa cinese

La decisione della Federal Reserve di alzare il tasso di riferimento di soli 25 punti base (pb) il 22 marzo 2023 crea i presupposti per una tanto attesa pausa nei rialzi dei tassi nel corso di quest’anno. Dopo tre settimane di turbolenze nel settore bancario statunitense, la Fed ha adesso un margine di manovra limitato che si riflette nelle dichiarazioni relativamente accomodanti rese dal presidente Jay Powell alla fine della riunione. Non ci aspettiamo una ripetizione della crisi del 2008, in quanto le autorità politiche hanno reagito molto più rapidamente per affrontare i problemi di stabilità, ma crediamo che la volatilità sia destinata a perdurare, sulla scia del continuo adattamento dell’economia globale ad un contesto d’inflazione e tassi d’interesse più elevati.

Questo scenario offre eccellenti opportunità agli investitori azionari a lungo termine, che però non possono limitarsi ad acquistare e detenere un indice. La possibilità che le autorità statunitensi esplorino l’idea di assicurare tutti i depositi bancari1, accostate ad altri servizi che parlano del gran timore dei fondi multimiliardari di non partecipare al prossimo rally2 , dimostrano che questo è un periodo incerto e potenzialmente insidioso nel quale le strategie attive prevarranno su quelle passive.

I recenti dati provenienti da tutto il mondo indicano che l’inflazione non sta scendendo abbastanza velocemente da consentire alle autorità di adottare politiche decisamente accomodanti. Negli ultimi tempi i dati sull’inflazione hanno sorpreso al rialzo, in particolare nel Regno Unito, in Svizzera e a Singapore, mentre in Europa la BCE mantiene un orientamento restrittivo3 a fronte di un’inflazione al consumo che nell’eurozona rimane stabile intorno all’8,5%. Negli Stati Uniti si rileva una tendenza più favorevole: a febbraio i prezzi relativi alla produzione sono scesi dello 0,1% su base mensile, contribuendo a rafforzare le proiezioni in merito a un imminente picco dei tassi di policy. Inoltre, in collaborazione con altre banche centrali, la Fed ha incrementato notevolmente la liquidità in dollari4 per alleggerire le pressioni sul settore bancario, invertendo in parte il suo programma di quantitative tightening. Queste indicazioni e questi interventi stanno sostenendo i mercati azionari.

L’aumento della liquidità in dollari sortirà gli effetti sperati solo se riuscirà a compensare l’inasprimento delle condizioni finanziarie causato dalle fughe di depositi e dall’erosione della fiducia sul mercato interbancario. A complicare i tentativi di lasciarsi alle spalle l’attuale focus sulle banche statunitensi contribuiranno probabilmente le tensioni nel mercato degli immobili commerciali5 . Di conseguenza, alla luce dell’esperienza del 2008, è probabile che la Fed continui a erogare generosamente liquidità fino a quando il sentiment non si sarà normalizzato. Inoltre, se il problema delle banche di medie dimensioni è dovuto a un’esposizione concentrata ai Treasury a lungo termine, come nel caso di SVB, il calo dei rendimenti contribuirà a risolverlo. In ogni caso, è probabile che nel corso dell’anno il tentativo di fermare la stretta creditizia si traduca in un contesto monetario più accomodante, il che fornirebbe sostegno alle azioni anche a fronte di un rallentamento dell’economia.

I dati economici dei mercati sviluppati smentiscono i timori di recessione

Gli indicatori macro dei mercati sviluppati continuano a dar prova di buona tenuta, nonostante il contesto difficile e il continuo pessimismo di alcuni analisti. Il fatto che l’Europa abbia superato l’inverno senza alcuno stop forzato causato da una carenza di energia ha giovato alla situazione: la Germania ha continuato a crescere e a marzo l’indice PMI dell’eurozona ha sorpreso al rialzo, attestandosi a quota 54,1. A febbraio le vendite al dettaglio negli Stati Uniti hanno registrato una battuta d’arresto, dopo il buon andamento di dicembre e gennaio, e le richieste settimanali di indennità di disoccupazione mostrano che il mercato del lavoro rimane relativamente teso. Anche il Giappone è avviato a registrare una crescita nel 2023, e i recenti dati sull’inflazione alimentano la convinzione che la BoJ abbandonerà finalmente la sua politica di tassi zero.

Leggi gli ultimi approfondimenti

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.

Ciò nonostante, i mercati emergenti rimangono in condizioni nettamente migliori rispetto ai mercati sviluppati

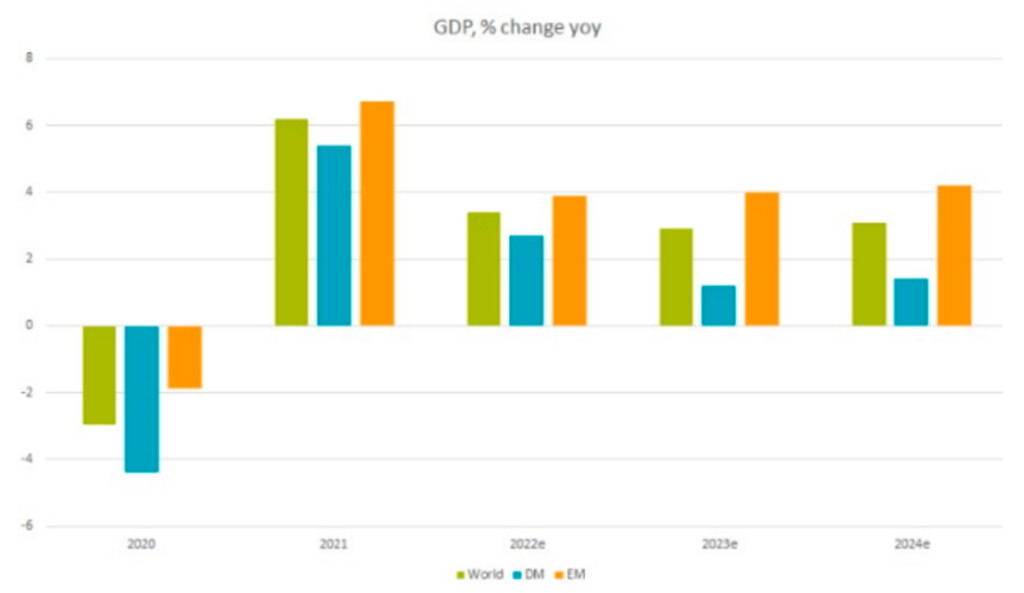

Sebbene il mercato abbia reagito senza particolare clamore alla previsione prudente di una crescita del PIL del 5% in Cina, i dati stanno andando nella direzione giusta, con un’apprezzabile evoluzione dei consumi e degli investimenti fissi a gennaio e febbraio. Se a questo si aggiunge l’indebolimento del dollaro USA, abbiamo tutti gli ingredienti per una sovraperformance dei mercati emergenti. A sostegno di questa tesi, la crisi bancaria in atto negli Stati Uniti e in Svizzera è stata accompagnata da un rally del mercato azionario cinese, trainato dal settore finanziario. Più in generale, l’aspetto macroeconomico positivo per i mercati emergenti è il minor radicamento dell’inflazione rispetto a quanto osservato nel mondo sviluppato. Alcune delle maggiori economie emergenti, come il Brasile e l’India, si trovano in una fase diversa del ciclo del credito e beneficiano di alcune spinte deflazionistiche di carattere non strutturale, tra cui il petrolio russo a basso costo nel caso dell’India. Tutto questo permetterà ai mercati emergenti di crescere più velocemente rispetto ai mercati sviluppati.

Figura 1 - Le aspettative sul PIL nei mercati emergenti sono molto più favorevoli

Fonte: FMI, gennaio 2023

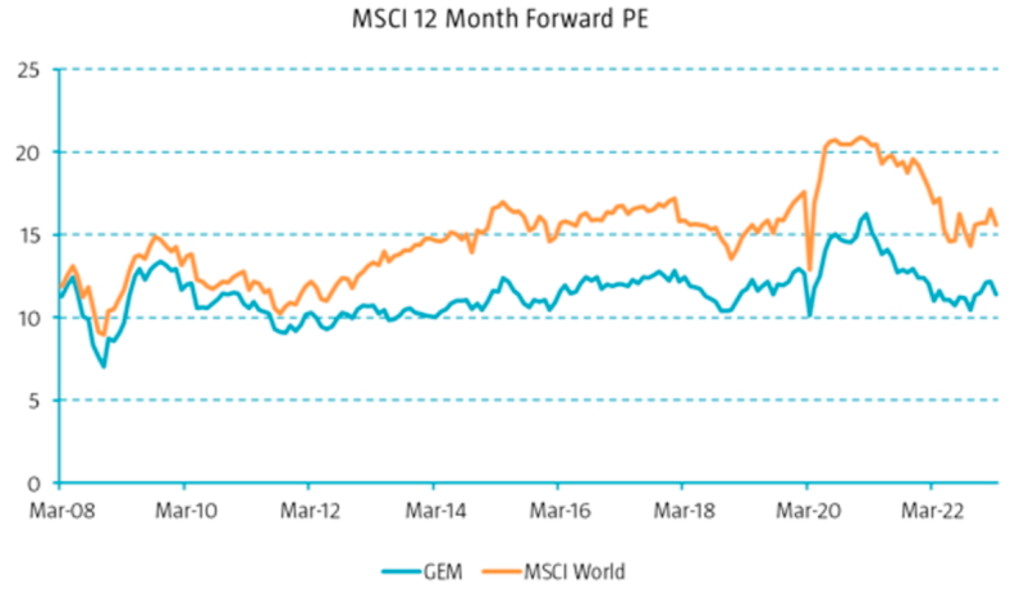

Inoltre, nel 2022 le valutazioni hanno toccato livelli estremi: il mercato azionario dei paesi emergenti prezza un 30% di sconto rispetto a quello dei paesi sviluppati. Questo gap nelle valutazoni si è leggermente ridotto, ma a nostro avviso rimane ingiustificato.

Figura 2: Scarto valutativo tra mercati sviluppati e mercati emergenti

Fonte: IBES, Robeco

L’attenzione alla qualità permetterà di partecipare ai rialzi al momento opportuno

Nonostante la buona tenuta dei dati economici e la futura svolta accomodante della politica monetaria, i mercati azionari si trovano ancora di fronte ad una serie di rischi, tra cui l’inflazione persistentemente elevata, i timori di recessione, i problemi del settore bancario e i segnali di stress nel mercato immobiliare commerciale. Dopo aver perso terreno nel 2022, i titoli di qualità hanno sovraperformato all’inizio del 2023 e riteniamo che puntare sulla qualità in un portafoglio azionario sia il modo migliore per affrontare l’attuale contesto.

Per qualità, Robeco intende un’elevata redditività del capitale investito (ROIC) con chiare opportunità di reinvestimento, una buona capacità di generazione di free cash flow e uno sconto sul valore intrinseco. La ricerca di aziende che offrono protezione dai ribassi, ma che al tempo stesso permettono di partecipare ai rialzi al momento opportuno, ci consente di rimanere investiti.

Note in calce

1 https://www.bloomberg.com/news/articles/2023-03-22/can-us-guarantee-all-bank-deposits-why-fdic-is-considering-raising-the-limit?srnd=premium-europe

2 https://www.bloomberg.com/news/articles/2023-03-21/markets-investors-jpmorgan-look-beyond-recession-to-rally-that-follows

3 https://www.bloomberg.com/news/articles/2023-03-22/ecb-officials-viewing-inflation-threat-feel-vindicated-on-hike

4 https://edition.cnn.com/2023/03/19/economy/central-banks-fed-dollar-liquidity/index.html

5 https://markets.businessinsider.com/news/stocks/commercial-real-estate-debt-regional-banks-risk-stock-market-cre-2023-3