Portfolio Manager, Boston Partners

• Vision

Le secret de Select : trouver de la valeur via le « bottom-up »

La sélection de titres : tel est le secret de l’une des stratégies les plus fructueuses de Robeco Boston Partners, qui a systématiquement surperformé le marché même dans des conditions difficiles.

Summary

- La stratégie US Select Opportunities Equities surperforme le marché depuis des années

- Une approche « bottom-up » qui s’appuie sur la philosophie des « trois cercles »

- Une discipline de valorisation avec une préférence pour la qualité permet de trouver les meilleurs titres

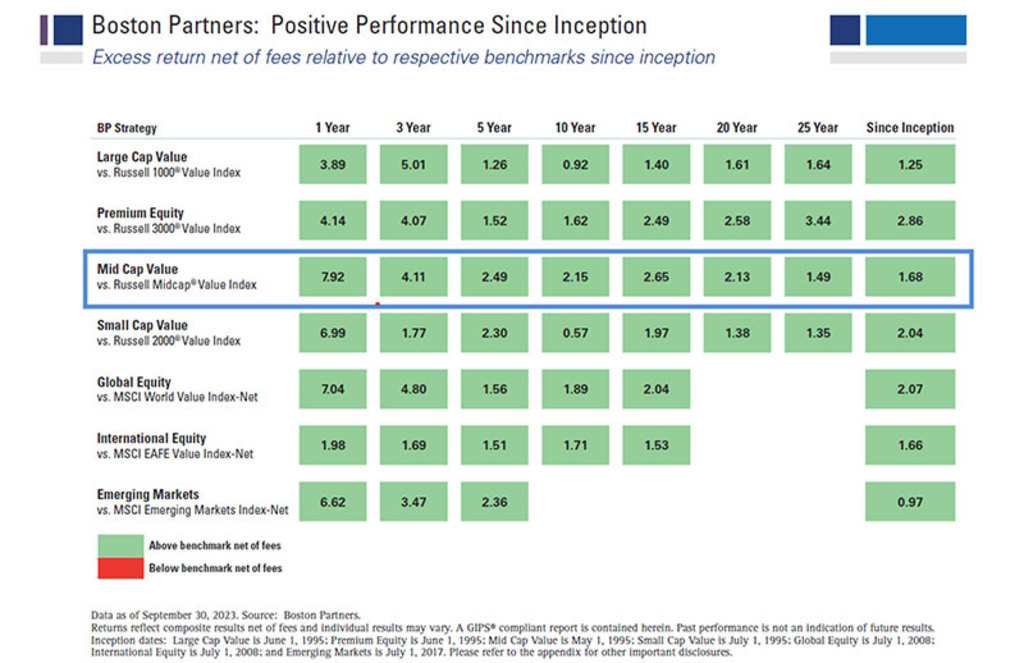

La stratégie US Select Opportunities Equities a surperformé son indice de référence sur toutes les périodes depuis sa création en tant qu’OPCVM en 2011 et depuis la création de la stratégie sous-jacente US Mid-Cap Value en 1995. Elle cible des sociétés de moyenne capitalisation dont la valeur de marché est comprise entre 2 milliards USD et plus de 50 milliards USD, et la valeur moyenne du portefeuille est de 23 milliards USD.

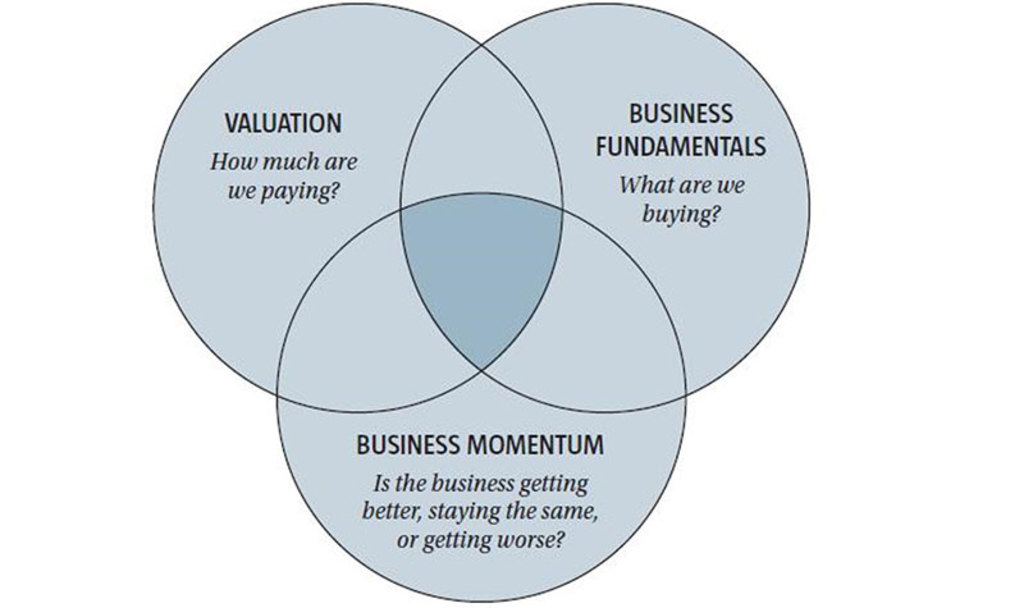

L’investissement « Value » consiste à rechercher des sociétés « décotées », c’est-à-dire dont le cours de bourse ne reflète par la valeur intrinsèque. Pour trouver ces titres, Boston Partners utilise une méthode qui a fait ses preuves, appelée la philosophie des « trois cercles » : une entreprise doit avoir de bons fondamentaux, un fort momentum et une valorisation qui lui donne une marge de progression.

Il est certain que les conditions économiques actuelles sont propices aux investissements de type « Value », qui donnent généralement de bons résultats à la suite de ralentissements, de récessions, de spirales inflationnistes, de hausses de taux ou, plus généralement, en période de difficultés économiques. En revanche, l’investissement de type « Growth » donne de meilleurs résultats quand les taux et l’inflation sont faibles.

Historique de performance de la stratégie Mid Cap Value depuis sa création. Source : Boston Partners.

Mais tout cela n’a aucune d’importance d’après Tim Collard, un gérant de portefeuille qui ne s’intéresse guère aux facteurs macroéconomiques qu’on cherche à prévoir selon une approche « top-down », mais qui se consacre entièrement à construire les portefeuilles selon une approche « bottom-up ». En d’autres termes, il s’agit de miser sur les bons titres, d’éviter les chevaux boiteux et d’ignorer le bruit de la foule.

Une méthode à n’en pas douter fructueuse : sa stratégie « Select Opportunities » a démontré qu’elle porte bien son nom en progressant, depuis le début du rally des titres « Value » il y a trois ans, de 10,73 % en valeur, contre une hausse de 7,29 % pour l’indice de référence. Au cours de l’année écoulée, le portefeuille a progressé de 4,86% alors que le marché principal s’est replié de 0,75 %, ce qui a permis d’obtenir des rendements absolus et relatifs.

Une approche véritablement « bottom-up »

Alors, quel est le secret de ce succès ? « Nous chercherons systématiquement à identifier des opportunités dans les trois cercles plutôt que de spéculer sur l’évolution de l’environnement macroéconomique, des taux d’intérêt, de l’inflation et ainsi de suite », explique Tim Collard, basé à Boston. « C’est donc une approche véritablement ''bottom-up'' ».

La philosophie des trois cercles, sur laquelle repose l’investissement « Value » chez Boston Partners depuis quatre décennies, constitue le principe directeur de notre sélection des titres. De ces trois cercles, c’est celui du momentum qui est généralement le plus difficile à interpréter.

« La discipline des trois cercles régit tout ce que nous entreprenons, mais ces trois cercles interagissent entre eux et s’influencent mutuellement », indique Tim Collard. « Nous aimerions pouvoir dire que tous les titres que nous détenons remplissent les critères des trois cercles le jour où nous les acquérons, mais c’est très rare. Pour chaque titre acquis, on joue constamment les équilibristes tout en gérant le portefeuille dans une optique holistique axée sur les trois cercles.

Et bien que nous soyons toujours attentifs à ce que les trois cercles nous disent aujourd’hui, il est encore plus important d'essayer de discerner comment les trois cercles évolueront demain. »

Le potentiel du momentum

« Lorsque nous examinons les trois cercles, nous discutons du potentiel d’évolution du momentum », explique Tim Collard. « Quelle est la nature du momentum aujourd’hui et comment peut-elle évoluer ? Il est rare que le cercle des fondamentaux change. En effet, les fondamentaux des entreprises sont généralement assez durables, alors que le momentum et, par conséquent, la valorisation, sont beaucoup plus dynamiques.

Nous pouvons acheter des titres dont les fondamentaux sont excellents et la valorisation attractive, mais dont le momentum laisse à désirer. Dans ce cas, il nous faut déterminer s’il existe un catalyseur qui fera évoluer le momentum. Nous n’achetons pas de titre dont le momentum est fragile en nous basant uniquement sur la valorisation et les fondamentaux, mais nous cherchons à identifier l’existence d’une trajectoire de stabilisation et/ou d’amélioration de la dynamique.

De nombreux investisseurs investissent dans le présent, mais le présent est déjà dans le prix. Les fluctuations du prix précèdent l’évolution des fondamentaux, de sorte qu’au moment où le momentum passe au vert, le prix du titre a déjà augmenté. Il faut anticiper. »

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.

Trouver des titres « Value » de qualité

Dans la pratique, il s’agit d’acheter des titres qui correspondent au principe fondamental de l’investissement « Value », à savoir dont le cours aujourd’hui ne reflète pas les performances probables demain.

Mais il faut veiller à éviter les « value traps », c’est-à-dire les actions qui sont bon marché pour une raison précise, souvent en raison de problèmes structurels, d’une mauvaise gestion ou d’un mauvais rendement du capital. Le critère de qualité est ensuite utilisé pour trouver des titres qui offrent de la valeur avec un potentiel de hausse, même si le marché ne leur sourit pas actuellement.

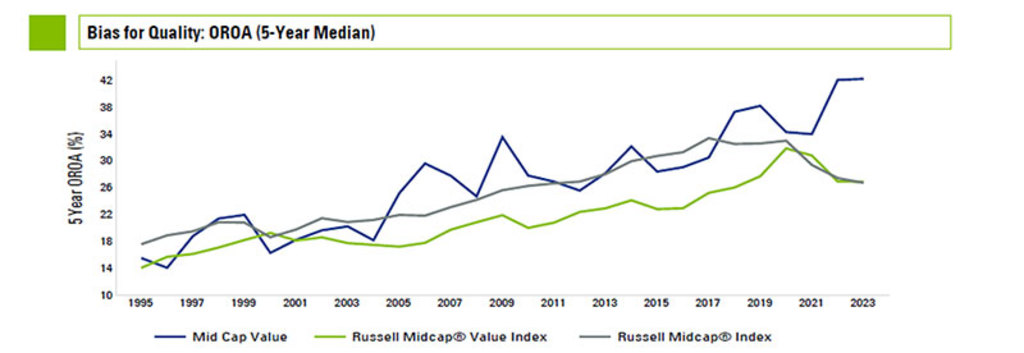

« Contrairement à certains gérants « Value », nous privilégions la qualité, ce qui signifie que notre avantage fondamental par rapport à l’indice de référence est très important. Un des indicateurs que nous prenons en compte dans le cercle des fondamentaux est le ratio rendement d’exploitation sur actifs d’exploitation (OROA), qui permet de mesurer la qualité. De plus, nous évitons les entreprises très endettées. Nous privilégions généralement les entreprises moins gourmandes en capital, ce qui nous permet d’éviter les difficultés liées à l’effet de levier opérationnel et à l’effet de levier financier. »

La préférence de la stratégie pour la qualité par rapport aux indices de référence. Source : Boston Partners.

« Par exemple, nous avons acheté en 2022 le titre d’une compagnie d’assurance qui avait été durement touchée par l’inflation du coût de la main-d'œuvre et des produits, mais nous pensions que ce problème ne serait que transitoire. De plus, nous avions identifié un catalyseur, en la personne d’un nouveau PDG susceptible d’améliorer les cercles du momentum et des fondamentaux. L’investissement s’est avéré extrêmement profitable et il constitue un bel exemple la façon dont nous recherchons les titres. »

Le rally des titres « Value » va-t-il durer ?

Donc, si l’économie entre en récession, une conjoncture traditionnellement plus favorable à l’investissement « Value », le rally actuel va-t-il se prolonger ? « En général, ces rallys se prolongent dans le temps », explique Tim Collard.

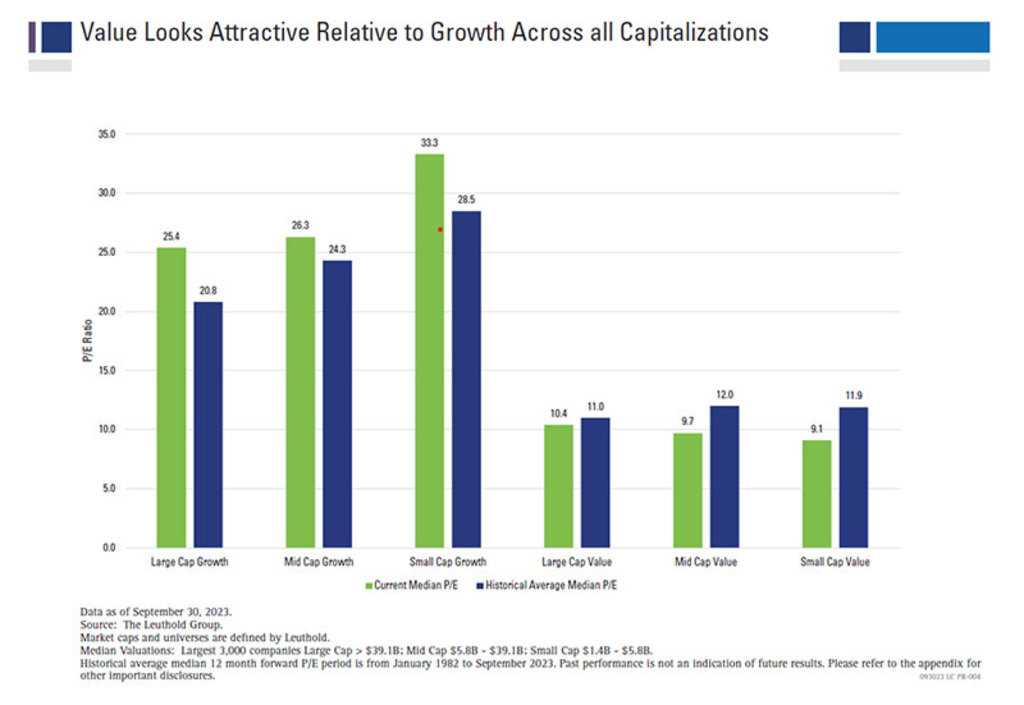

Comparaison entre les titres « Value » et les titres « Growth ». Source : Boston Partners.

« La résurgence des titres « Value » a vraiment commencé à la fin de 2020, au moment où les vaccins contre la pandémie de Covid-19 ont été découverts pour la première fois, mais il y a eu des hauts et des bas. 2023 a été plus difficile pour l’investissement « Value » et c’est probablement une conséquence des signes flagrants de désinflation et d’une baisse des taux d’intérêt.

Mais si l’on considère le segment des moyennes capitalisations, les titres « Value » se négocient à une décote significative par rapport à la moyenne à long terme, alors que les titres « Growth » affichent une prime par rapport à leur moyenne historique. Ce constat suggère, d’un point de vue empirique, que les chances sont de notre côté. »