Client Portfolio Manager

• Visión

La India: el ascenso de los valores de pequeña y mediana capitalización

Por el equipo de Robeco Asia Pacific Equities y el equipo de Canara Robeco India Offshore Equities.

El mercado de renta variable indio está experimentando un cambio estructural, puesto que los inversores nacionales están inyectando capital en compañías de pequeña y mediana capitalización (small-mid caps). Estas compañías se están beneficiando de las reformas y la digitalización, y ofrecen un gran potencial de crecimiento y de obtención de alfa a largo plazo.

Autores/Autoras

Portfolio Manager

Top keywords

Resumen

- El auge del comercio minorista ha propiciado una mayor inversión en small-mid caps

- Las reformas gubernamentales y la digitalización en India ayudan a estas compañías a desarrollarse

- Mayor potencial de alfa, pero mayor volatilidad en comparación con los valores de gran capitalización

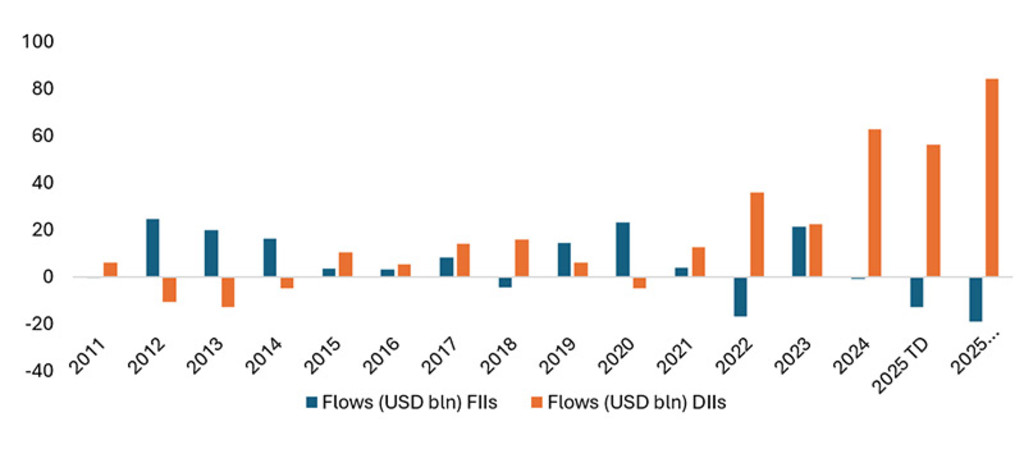

El mercado de renta variable indio está experimentando una profunda transformación respecto a la preferencia de los inversores por los valores cotizados de pequeña y mediana capitalización (small-mid caps). Antes de ahondar en esta transformación, es importante saber que la democratización de la inversión en renta variable en el país ha provocado un aumento de las inyecciones de capital por parte de inversores nacionales. La TCAC de los flujos institucionales locales se ha situado en torno al 40% desde 2019, lo cual ha dado lugar a una transformación dinámica de la titularidad en el mercado de renta variable. Los inversores institucionales extranjeros (Foreign Institutional Investors o FII), cuya cuota de titularidad de la renta variable india ascendía al 22%, ahora solo poseen el 18,6%. Por el contrario, los inversores institucionales nacionales (Domestic Institutional Investors o DII) se han convertido en los titulares predominantes de la renta variable india, pues constituyen el 30% del total.

Gráfico 1: Flujos anuales procedentes de inversores institucionales nacionales y extranjeros

Fuente: Kotak Institutional Equities, agosto de 2025. La última columna corresponde a los datos de 2025 anualizados.

Descubrir oportunidades emergentes

Para los inversores que buscan una diversificación real y mantienen un horizonte a largo plazo, la exposición a los ME es fundamental.

Vemos pruebas claras y tangibles de la preferencia nacional por las compañías de pequeña y mediana capitalización: es incesante el flujo de capital invertido en fondos especializados de capitalización pequeña, mediana y flexible por parte de inversores locales.

Indian Equities D EUR

- performance ytd (31-5)

- -10,14%

- Performance 3y (31-5)

- 2,60%

- morningstar (31-5)

- SFDR (31-5)

- Article 8

- Pago de dividendos (31-5)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.

Tabla 1: Clasificación de los valores indios por capitalización bursátil

Fuente: AMFI, SEBI, clasificación por categorías a junio de 2025.

La explosión de las inversiones refleja el dinamismo de la economía india

Tradicionalmente, los inversores extranjeros preferían invertir su capital institucional en grandes compañías cotizadas (de gran capitalización) por su estabilidad y liquidez, pues las consideraban las principales representantes de la narrativa económica de la India. Sin embargo, con la pandemia de COVID, dicha narrativa adoptó un carácter más matizado y centrado en un crecimiento de base amplia, en la que un floreciente grupo de compañías de pequeña y mediana capitalización empiezan a convertirse en los motores de la creación de riqueza.

Esta asignación estratégica de capital es un fiel reflejo de los profundos cambios estructurales que están remodelando los mercados de renta variable de la India, su economía subyacente y, lo que es más importante, la aparición de nuevos sectores de rápido crecimiento, como las plataformas digitales de seguros y belleza, el comercio rápido1 y las fintech.

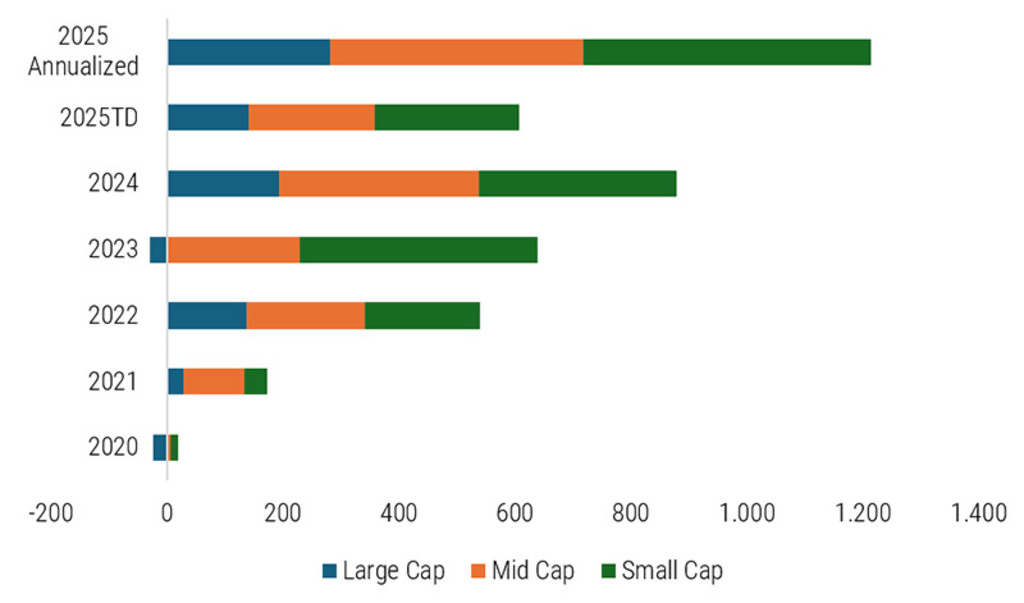

Gráfico 2: Flujos anuales de entrada de capital en fondos de gran, mediana y pequeña capitalización (en millones de INR)

Fuente: AMFI, junio de 2025.

Los principales motores del mercado de pequeña capitalización

La afluencia sostenida de liquidez nacional ha alterado los fundamentos de la dinámica del mercado. Antes, los segmentos de pequeña y mediana capitalización se caracterizaban por una menor liquidez y una mayor volatilidad, por lo que solían ser una propuesta poco atractiva para los grandes inversores institucionales. Sin embargo, gracias a la magnitud de los flujos de entrada, ha mejorado la liquidez y se ha constituido una sólida base de demanda. Esto ha dado como resultado un mecanismo más eficaz de formación de precios para los valores de pequeña y mediana capitalización.

La concentración de este capital, junto con las salidas a bolsa de nuevos sectores de rápido crecimiento, ha empezado a generar un valor de mercado antes oculto o ignorado. El auge de las compañías de pequeña y mediana capitalización está ligado al crecimiento económica general de la India. En la última década, el Gobierno ha promovido una serie de reformas encaminadas a formalizar y digitalizar la economía, mejorar la capacidad de fabricación y fomentar el consumo nacional. Estas iniciativas, que abarcan desde la aplicación del Impuesto sobre Bienes y Servicios (GST) hasta el fomento del desarrollo de infraestructuras y los incentivos a la fabricación nacional, han creado las condiciones propicias para muchas compañías que antes eran más predominantes en la economía sumergida.

La notable mejora de los estándares de gobernanza corporativa y revelación de información en todo el universo de la pequeña y la mediana capitalización también ha favorecido el interés de los inversores. La supervisión reglamentaria se ha vuelto más estricta, y la presión de una base de inversores más exigente ha obligado a estas compañías a ser más transparentes y mejorar los procesos de comunicación de información financiera. Esta maduración del ecosistema ha reducido la prima de riesgo histórica asociada a las compañías más pequeñas, con lo que se han convertido en una propuesta más creíble y atractiva para un conjunto más amplio de inversores sofisticados.

¿Qué oportunidades ofrecen los ME?

Reciba nuestro newsletter para profundizar en las oportunidades de inversión en ME.

Prestaciones antes inaccesibles

Las pequeñas y medianas compañías, antaño sumidas en las complejidades de un sistema no estructurado, gozan ahora de cadenas de suministro optimizadas, un acceso más amplio al mercado y, lo que es más importante, crédito formal, lo cual les permite competir con mayor eficacia. Este apoyo directo del gobierno no solo les ha ayudado a mejorar sus resultados económicos, sino que también ha insuflado una sensación de certidumbre política a largo plazo, un factor crucial para los inversores.

El salto digital

El salto tecnológico, especialmente después de 2020, también ha sido un factor decisivo. Las plataformas digitales han revolucionado los procesos de los pequeños negocios, desde la captación de clientes y la gestión de la cadena de suministro hasta los pagos y el acceso al crédito. La adopción generalizada de herramientas digitales, respaldada por una de las franjas de costes de ancho de banda más bajas del mundo, ha permitido a estas compañías crecer a una velocidad y un coste antes inimaginables. Este aumento de la capacidad tecnológica no solo ha mejorado su eficiencia operativa, sino que también ha potenciado la toma de decisiones basada en datos, lo que les ha permitido competir de forma más igualitaria con entidades más grandes y consolidadas.

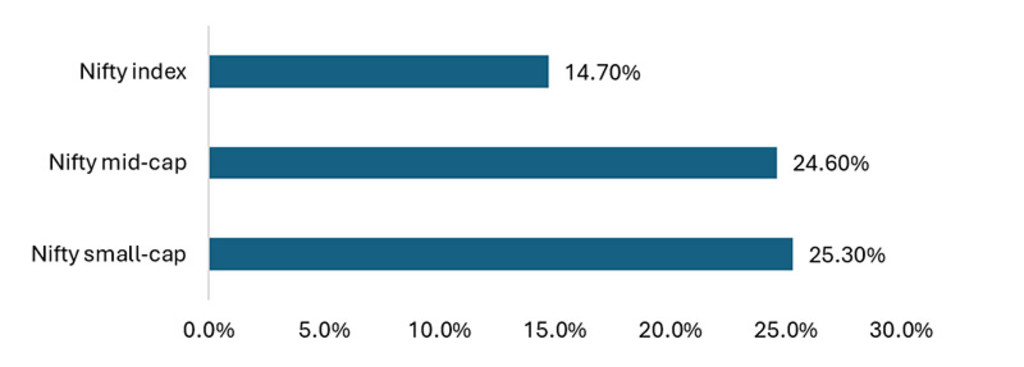

Debido a una combinación de factores, la rentabilidad de los índices de pequeña y mediana capitalización ha estado superando a la de sus homólogos de gran capitalización. Como muestra el gráfico 3, desde 2020 la rentabilidad de los índices de mediana y pequeña capitalización ha superado ampliamente la del índice de referencia de gran capitalización.

Gráfico 3: Índice y subíndice Nifty: tasa de crecimiento anual compuesta anualizada

La rentabilidad anterior no es garantía de resultados futuros. El valor de su inversión puede fluctuar.

Fuente: Bloomberg, del 1 de enero de 2020 al 2 de septiembre de 2025.

Una fuente de alfa…

La rentabilidad superior de las compañías de pequeña y mediana capitalización, junto con la masiva inyección de liquidez en estos índices, ha supuesto que la forma óptima de crear alfa en la India es ser capaz de identificar con éxito las compañías de gran calidad y rápido crecimiento en estos segmentos de capitalización de mercado. Las razones que se exponen a continuación ponen de relieve por qué es vital realizar una selección bottom-up de valores de pequeña y mediana capitalización. A diferencia de los valores de gran capitalización, los segmentos de mediana y pequeña capitalización tienen un porcentaje menor de participaciones de FII. Esto significa que los flujos de fondos extranjeros influyen menos en sus precios, cuyas variaciones se deben en mayor medida a factores nacionales, lo cual puede ser una ventaja para los gestores de fondos nacionales. Por consiguiente, los valores de estos sectores muestran una baja correlación con los factores macroeconómicos mundiales y ofrecen una importante cobertura a los inversores, que se fijan en factores puramente locales.

… y de riesgo para la cartera

Aunque los valores de pequeña y mediana capitalización tienen un elevado potencial de generación de alfa, estos segmentos se caracterizan por una mayor volatilidad y menor liquidez, las cuales son factores reales que pueden dar lugar a importantes correcciones, por lo que sigue siendo primordial llevar a cabo un exhaustivo proceso de diligencia debida. La clave es aplicar un enfoque fundamental que gire en torno a compañías con fundamentales sólidos, modelos de negocio sostenibles y una gestión prudente. El rigor en la selección de valores es importante para fomentar las subidas asimétricas.

Aunque habrá periodos intermitentes de efervescencia y exuberancia irracional, el auge de la demanda de valores de pequeña y mediana capitalización en la India es mucho más que una moda pasajera del mercado: es la validación estructural de la evolución económica del país. Significa que el mercado de capitales está madurando, que la base de inversores nacionales tiene capacidad financiera y crece rápido, y que existe un conjunto floreciente de compañías que están bien posicionadas para capitalizar el dividendo demográfico y el crecimiento impulsado por las políticas de la India.

Tabla 2: Estrategia de capitalización flexible de Robeco

Fuente: Robeco, septiembre de 2025

Exposición calibrada a compañías de pequeña y mediana capitalización analizadas al detalle

Consideramos que la forma óptima de invertir en renta variable India es aplicar un enfoque de gestión activa que incluya la exposición adecuada a valores de mediana y pequeña capitalización. Las ineficiencias inherentes al mercado ofrecen a los inversores la oportunidad de generar alfa. A diferencia de los mercados occidentales maduros, donde predomina la indexación pasiva, el universo indio de mediana y pequeña capitalización posibilita una selección activa y bottom-up de valores al ser más amplio y tener una cobertura limitada de analistas.

La estrategia de capitalización flexible Robeco Indian Equities nos permite invertir en todo el espectro de capitalización del mercado seleccionando compañías de alto crecimiento. La capitalización flexible permite a los inversores capitalizar las compañías de gran crecimiento diversificando su exposición más allá de los valores concentrados de gran capitalización que suelen predominar en los fondos pasivos. Mediante una selección dinámica de valores de todo el universo del mercado, los inversores pueden obtener una rentabilidad superior a la de los índices de referencia identificando a los ganadores emergentes, gestionando el riesgo durante los ciclos de volatilidad y adaptándose a la rápida evolución de la economía india. Creemos que una estrategia de capitalización flexible es un enfoque óptimo para navegar esta dinámica de rentabilidad/riesgo. En lugar de limitarse a una asignación rígida, como ocurre con los fondos multicapitalización (en los que debe asignarse obligatoriamente un 25% a fondos de pequeña, mediana y gran capitalización), una estrategia de capitalización flexible ofrece la libertad de cambiar tácticamente de capitalización en función de las condiciones del mercado, las valoraciones y el entorno macroeconómico. El enfoque de capitalización flexible asigna entre el 25 y el 35% de su cartera a valores de pequeña y mediana capitalización, e invierte el resto en valores de gran capitalización. Esta combinación definida está concebida para ofrecer a los inversores un perfil rentabilidad/riesgo estable a largo plazo, junto con una sólida protección frente a la volatilidad de los mercados. Los valores de pequeña y mediana capitalización son los que más alfa generan, mientras que los de gran capitalización ofrecen estabilidad y una importante defensa frente a los periodos de debilidad del mercado.

Esta reasignación activa y dinámica equilibra el riesgo y la rentabilidad, con lo que ofrecemos a nuestros inversores una solución de inversión de gestión activa para captar el crecimiento a largo plazo de la India y mitigar la volatilidad inherente a sus segmentos de mercado más pequeños.

Nota al pie

1El comercio rápido, a menudo denominado «q-commerce», es un tipo de comercio electrónico centrado en la entrega extremadamente rápida de productos a los clientes.