Researcher

• Einblick

Value Investing: „Die Berichte über meinen Tod sind stark übertrieben“

Zu Beginn des Jahres 2024 untersuchen wir die Renaissance des Value-Faktors seit der Ankündigung eines Covid-19-Impfstoffs vor etwa drei Jahren anhand von zehn wichtigen Grafiken und Analysen.

Autoren/Autorinnen

Zusammenfassung

- Der Value-Faktor hat sich seit November 2020 wieder erholt

- Wir betrachten die langfristige Wertentwicklung und die Bewertungsspannen und geben die von uns erwarteten Renditen für verschiedene Szenarien an

- Erfahren Sie mehr über den Zusammenhang zwischen Value-Investing und Zinsen, Wachstumserwartungen und den „Magnificent Seven“

Im November 2020 sorgte die Bekanntgabe der Ergebnisse eines wirksamen Impfstoffs von Pfizer-BioNTech gegen Covid-19 für das lang erwartete Comeback des Value-Faktors. Seitdem sind Value-Aktien überwiegend auf dem Vormarsch. In zehn Grafiken geben wir einen Überblick über die Entwicklungen seit der Impfstoff-Ankündigung sowie einige allgemeine Erkenntnisse über Value-Investing.

Das erste Diagramm zeigt die kumulierte Wertentwicklung der Enhanced Value-Strategie für eine globale Stichprobe von Aktien großer und mittlerer Unternehmen seit 1986. Wir verwenden im gesamten Text die Definition des „optimierten Value-Faktors“ analog zu unserem Papier Resurrecting the Value premium. Zwecks besserer Erfassbarkeit konzentrieren wir uns jedoch auf die zusammengefasste Stichprobe der entwickelten Staaten und Schwellenländer.

Abbildung 1: Kumulierte Rendite des optimierten Value-Faktors

Quelle: Robeco, Refinitiv. Die Grafik zeigt die kumulierte Rendite einer Enhanced Value-Strategie gemäß Blitz und Hanauer, Resurrecting the value 'premium', in: Journal of Portfolio Management, 2021. Die Enhanced Value-Strategie basiert auf einer Kombination aus den Kennzahlen Book-to-Market (um F&E-Ausgaben bereinigt), EBITDA/Unternehmenswert, Cashflow/Kurs und Netto-Dividendenrendite. Die Aktien werden auf der Grundlage des Value Composites in Quintil-Portfolios sortiert und diese werden gleichgewichtet. Wir sorgen im Hinblick auf die entwickelten Länder für Regional- und Sektorneutralität. Dazu nehmen wir ein unabhängiges Ranking der Aktien innerhalb jeder Region bzw. Branche (11 Sektoren) vor. Die als entwickelt eingestuften Regionen sind Nordamerika, Europa und der asiatisch-pazifische Raum. In Bezug auf die aufstrebenden Staaten gehen wir länderneutral vor. Das Anlageuniversum besteht aus allen Bestandteilen der Indizes MSCI Developed und MSCI Emerging Markets unter Ausschluss des Finanzsektors. Vor 2001 verwendeten wir für die entwickelten Staaten den FTSE World Developed Index (zurück bis Dezember 1985) und für die Schwellenländer die größten 800 Titel im S&P Emerging BMI bei der halbjährlichen Index-Neugewichtung (zurück bis Dezember 1995). Der Stichprobenzeitraum reicht von Januar 1986 bis Dezember 2023.

Trotz ihrer soliden langfristigen Erfolgsbilanz litt die Strategie auch unter dem „Quant Winter“ von 2018 bis 2020, nach dem viele Value-Investing für tot erklärten. Am 9. November 2020 sorgte die Bekanntgabe der Ergebnisse eines wirksamen Impfstoffs von Pfizer-BioNTech gegen Covid-19 für einen Wiederaufschwung des Value-Faktors. Dies führte zu dem lang erwarteten Comeback von Value-Aktien, das in den Jahren 2021 und 2022 anhielt und sich bis 2023 fortsetzte (siehe Anmerkungen zu 2023 in unserer neunten Grafik). Insgesamt hat der optimierte Value-Faktor trotz der schwierigen Phase zwischen 2018 und 2020 attraktive langfristige Renditen abgeworfen. Der grau schattierte Bereich repräsentiert die Out-of-Sample-Daten nach der Veröffentlichung des oben genannten Papiers auf SSRN.

2. Bewertung von Value-Portfolios

Was hat nun dazu geführt, dass Value-Strategien zwischen 2018 und 2020 schlecht abgeschnitten haben? Die schwache Wertentwicklung war vor allem auf einen extremen Anstieg des Bewertungsunterschieds zwischen Growth- und Value-Titeln zurückzuführen, wobei erstere relativ teurer wurden. Bevor wir uns mit dem Value-Spread, d. h. der Bewertung von Value-Aktien, befassen, stellen wir zunächst das Forward-Kurs/Gewinn-Verhältnis (KGV) des billigsten und des teuersten Value-Portfolios im Zeitverlauf dar.

Abbildung 2: Forward-Kurs/Gewinn-Verhältnis für Value-Quintile (entwickelte Länder)

Quelle: Robeco, Refinitiv, I/B/E/S. Das Diagramm zeigt den Median des Forward (NTM)-KGV für das oberste und unterste Quintil der Enhanced Value-Strategie. Das Anlageuniversum besteht aus allen Bestandteilen der Indizes MSCI Developed und MSCI Emerging Markets unter Ausschluss des Finanzsektors. Für den Zeitraum vor 2001 verwendeten wir für die entwickelten Staaten den FTSE World Developed Index (zurück bis Dezember 1985) und für die Schwellenländer die größten 800 Titel im S&P Emerging BMI bei der halbjährlichen Index-Neugewichtung (zurück bis Dezember 1995). Der Stichprobenzeitraum reicht von Januar 1986 bis Dezember 2023.

Die Grafik zeigt das Forward-Kurs/Gewinn-Verhältnis für das oberste (Value) und unterste (teure) Quintil-Portfolio der Enhanced Value-Strategie. Das Anlageuniversum besteht aus allen Bestandteilen der Indizes MSCI Developed und MSCI Emerging Markets.

Der Median des Forward-Kurs/Gewinn-Verhältnisses von Value-Aktien liegt bei etwa 11 und schwankt die meiste Zeit zwischen 8 und 14. Dagegen liegt der Median des Forward-Kurs/Gewinn-Verhältnisses der teuersten Aktien bei etwa 20; während der Dotcom-Blase erreichte es jedoch auch Werte von 30 und in den Jahren 2020 und 2021 sogar noch mehr. Darüber hinaus ist deutlich zu erkennen, dass die Bewertungsdifferenz zwischen Value- und Growth-Aktien zwischen 2018 und 2021 deutlich gestiegen ist, sich aber seitdem nicht vollständig normalisiert hat. Dies zeigt, dass ein erheblicher Teil der Outperformance der von Growth-Aktien in diesem Zeitraum nicht auf steigende Erträge, sondern auf die Ausweitung der Bewertungsspanne zurückzuführen ist.

3. Der Value-Spread

Betrachtet man das Bewertungsverhältnis zwischen Value- und Growth-Aktien, kann man die Bewertungsdifferenz in einer Zahl pro Monat quantifizieren. Indem wir den Median der Zeitreihe herleiten und den Durchschnitt über mehrere Bewertungsmaße bilden, erhalten wir eine robuste Schätzung der abnormalen Bewertungsdifferenz zwischen Value- und Growth-Aktien. Eine Differenz von über 1 deutet also auf einen günstige Bewertung hin, während ein Wert unter 1 bedeutet, dass der Faktor relativ teuer ist. Das folgende Diagramm zeigt den Value-Spread im Zeitverlauf.

Abbildung 3: Bewertungsspanne für Value (entwickelte Länder)

Quelle: Robeco, Refinitiv. Die Grafik zeigt die zusammengesetzte Bewertungsspanne zwischen dem obersten und dem untersten Quintil des Portfolios der Enhanced Value-Strategie. Das Anlageuniversum besteht aus allen Bestandteilen der Indizes MSCI Developed und MSCI Emerging Markets unter Ausschluss des Finanzsektors. Für den Zeitraum vor 2001 verwendeten wir für die entwickelten Staaten den FTSE World Developed Index (zurück bis Dezember 1985) und für die Schwellenländer die größten 800 Titel im S&P Emerging BMI bei der halbjährlichen Index-Neugewichtung (zurück bis Dezember 1995). Der Value-Spread ist die durchschnittliche Spanne der Kennzahlen Book-to-Market (um F&E-Ausgaben bereinigt), EBITDA/Unternehmenswert und Cashflow/Kurs. Der Stichprobenzeitraum erstreckt sich von Januar 1986 bis Dezember 2023.

Interessanterweise hat sich die Spanne in den letzten zwei Jahren nur leicht verringert. Genauer gesagt, war sie Ende Dezember 2023 immer noch größer als Ende 2018. Zum Vergleich: Der aktuelle Spread ist ungefähr so groß wie auf dem Höhepunkt der Dotcom-Blase im Jahr 2000.

4. Renditen und Spreads von Value-Aktien

Warum werden Value-Aktien trotz der jüngsten Erholung immer noch mit einem erheblichen Abschlag gegenüber dem Niveau von 2018 gehandelt? Veränderungen der Bewertungsdifferenz machen zwar einen erheblichen Teil der Renditen aus, erklären aber nicht das Gesamtbild. Andere Faktoren – wie Carry (+), Portfolioumschichtungen (+) und Veränderungen der Fundamentaldaten (+ oder -) – tragen ebenfalls zu dem bei, was wir als „strukturelles Alpha“ bezeichnen: eine stabilere Renditekomponente. Im Gegensatz dazu ergibt sich das Neubewertungs-Alpha aus Änderungen des Value-Spreads. Die nächste Grafik veranschaulicht die Beziehung zwischen den kumulierten jährlichen Value-Renditen und den jährlichen Veränderungen des logarithmischen Value-Spread.

Abbildung 4: Renditen und Spreads von Value-Aktien

Quelle: Robeco, Refinitiv. Die Abbildung zeigt die Beziehung zwischen den Value-Renditen und den Veränderungen der Value-Spreads. Die Value-Rendite ist die kontinuierlich aufgezinste jährliche Rendite des optimierten Value-Faktors. Die Veränderung des Value-Spreads ist der Logarithmus des Endwerts des Value-Spread abzüglich des Logarithmus der Anfangswerts des Value-Spreads. Das Anlageuniversum besteht aus allen Bestandteilen der Indizes MSCI Developed und MSCI Emerging Markets unter Ausschluss des Finanzsektors. Für den Zeitraum vor 2001 verwendeten wir für die entwickelten Staaten den FTSE World Developed Index (zurück bis Dezember 1985) und für die Schwellenländer die größten 800 Titel im S&P Emerging BMI bei der halbjährlichen Index-Neugewichtung (zurück bis Dezember 1995). Der Stichprobenzeitraum reicht von Januar 1986 bis Dezember 2023.

Wir beobachten eine robuste negative Beziehung zwischen Value-Renditen und Veränderungen des Value-Spreads. Dabei macht letzterer etwa 50 % der Schwankungen des ersteren aus. Wichtig ist, dass wir auch eine hohe Abfangquote von fast 10 % dokumentieren. Dies kann als bessere Schätzung der Value-Prämie für einen hypothetischen Long-Minus-Short-Value-Faktor interpretiert werden, da sie von den zeitlich variierenden Auswirkungen von Bewertungs-Expansionen und -Kompressionen bereinigt ist.

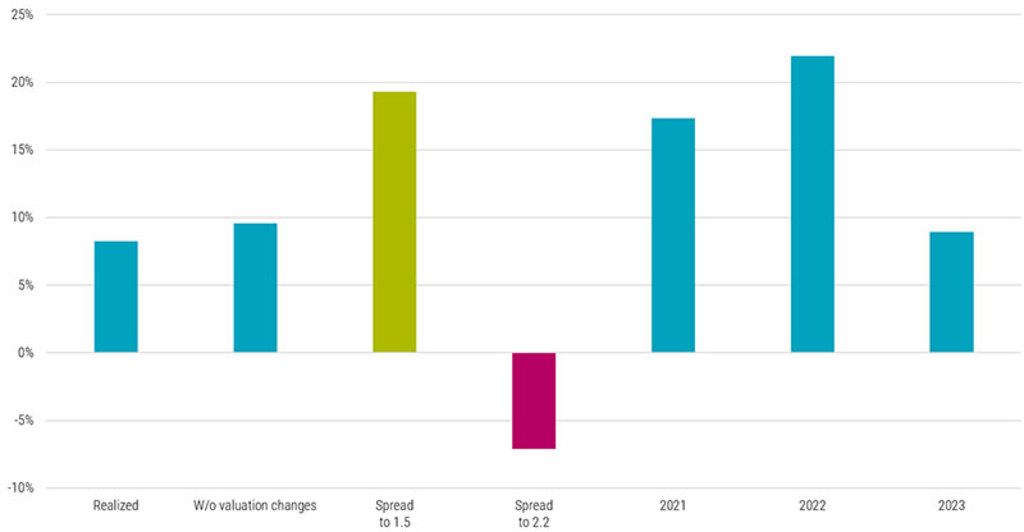

5. Renditeszenarien für Value-Investing

Aus der obigen Analyse lassen sich auch mittelfristige Renditeerwartungen für den Value-Faktor ableiten, die auf Veränderungen des Value-Spreads beruhen, z.B. wenn er sich wieder seinem langfristigen Durchschnitt annähert. Angesichts des oben geschätzten Verhältnisses und des aktuellen Value-Spreads von 1,73 Ende Dezember 2023 können wir eine Szenarioanalyse für die erwartete Top-Minus-Bottom-Value-Portfoliorendite (mit laufender Kumulierung) über die nächsten 12 Monate durchführen. So kehrt der Value-Spread ab Januar 2020 auf 1,5 zurück (Vor-Corona-Niveau) oder weitet sich ab Juni 2021 wieder auf 2,2 aus.

Abbildung 5: Renditeszenarien für Value-Investing

Quelle: Robeco, Refinitiv. Die Abbildung zeigt die kontinuierlich kumulierte Value-Rendite über die gesamte Stichprobe, die erwartete Value-Rendite unter der Annahme, dass sich der Value-Spread nicht ändert, und unter der Annahme, dass der Value-Spread innerhalb der nächsten 12 Monate auf 1,5 und 2,2 steigt. Außerdem zeigen wir die kontinuierlich kumulierte Value-Rendite für die Jahre 2021, 2022 und 2023. Die erwarteten Renditen werden auf der Grundlage der Regression aus der vorherigen Folie geschätzt. Das Anlageuniversum besteht aus allen Bestandteilen der Indizes MSCI Developed und MSCI Emerging Markets unter Ausschluss des Finanzsektors. Für den Zeitraum vor 2001 verwendeten wir für die entwickelten Staaten den FTSE World Developed Index (zurück bis Dezember 1985) und für die Schwellenländer die größten 800 Titel im S&P Emerging BMI bei der halbjährlichen Index-Neugewichtung (zurück bis Dezember 1995). Der Stichprobenzeitraum reicht von Januar 1986 bis Dezember 2023.

Darüber hinaus zeigen wir den über den gesamten Zeitraum der Stichprobe realisierten Durchschnitt, die erwartete Value-Rendite ohne Bewertungsänderungen und zur besseren Vergleichbarkeit die Long-Short-Value-Renditen der Jahre 2021, 2022 und 2023. Für weitere Hintergründe zu diesem Ansatz verweisen wir auf den Artikel aus dem Jahr 2022 über Kurzsichtigkeit, Zinsbewegungen und einen potenziellen Aufschwung von Value-Aktien.

6. Value und Zinsen

Ein beliebtes Erklärungsmuster besagt, dass der Anstieg der Zinsen für die Value-Renaissance in den letzten drei Jahren verantwortlich war. Während wir in unserem Artikel aus dem Jahr 2021 bereits skeptisch waren über die Beziehung zwischen Aktienmarkt-Faktoren und Zinsen, kann diese Erklärung auch auf eine weniger technische Weise betrachtet werden.

Abbildung 6: Renditen von Value-Aktien im Vergleich zu Veränderungen der Rendite 10-jähriger Treasury-Papiere

Quelle: Robeco, Refinitiv, FRED. Die Abbildung zeigt die Renditen der US Enhanced-Value-Strategie im Vergleich zu den gleichzeitigen Veränderungen der Rendite 10-jähriger US-Staatsanleihen. Das Anlageuniversum besteht aus allen US-Titeln im MSCI Developed Index unter Ausschluss des Finanzsektors. Für den Zeitraum vor 2001 verwenden wir für die entwickelten Länder den FTSE World Developed Index (zurückgehend bis Dezember 1985). Der Stichprobenzeitraum reicht von Januar 1986 bis Dezember 2023.

Die obige Grafik zeigt die Beziehung zwischen den Renditen von US-Value-Aktien und den gleichzeitigen Veränderungen der Rendite 10-jähriger US-Staatsanleihen. Die Grafik zeigt, dass es zwischen 1986 und 2017 kaum einen Zusammenhang zwischen der Entwicklung des Value-Faktors und Zinsänderungen gibt. Zwar gibt es eine gewisse Korrelation zwischen 2018 und 2020, aber danach ist nur noch eine sehr geringe Korrelation zu beobachten. Die Erklärung der Value-Renditen mit der Zinsentwicklung gleicht daher eher einer Kurzgeschichte als einer fortlaufenden Saga.

7. Erwartetes und realisiertes Wachstum

Das Hauptargument für die These einer Value-Zins-Korrelation ist, dass Wachstumsaktien eine größere Zinsempfindlichkeit aufweisen als ihre Value-Pendants. Sie dürften daher von einem niedrigeren Abzinsungssatz für ihre Cashflows profitieren und unter steigenden Renditen leiden. Wir akzeptieren diese Argumentation, meinen aber, dass dies nur ein Effekt zweiter Ordnung ist. Die eigentliche Frage ist, ob teure (d.h. Growth-) Aktien tatsächlich ein höheres zukünftiges Wachstum aufweisen.

Abbildung 7: Erwartetes und realisiertes Wachstum

Quelle: Robeco, Refinitiv, I/B/E/S. Das Diagramm zeigt das realisierte Gewinnwachstum der letzten fünf Jahre und die langfristigen (fünfjährigen) Erwartungen der Analysten für das Wachstum des Gewinns pro Aktien für das oberste (Value) und unterste (teure) Quintil-Portfolio der Enhanced-Value-Strategie bei Portfoliobildung (t=0) und bis zu zehn Jahre (t=120) nach Bildung des Portfolios. Für jedes Maß und jeden Monat berechnen wir den Median für das günstigste und das teuerste Quintil und ziehen den Median des Universums ab. Das Anlageuniversum besteht aus allen Bestandteilen der Indizes MSCI Developed und MSCI Emerging Markets unter Ausschluss des Finanzsektors. Für den Zeitraum vor 2001 verwendeten wir für die entwickelten Staaten den FTSE World Developed Index (zurück bis Dezember 1985) und für die Schwellenländer die größten 800 Titel im S&P Emerging BMI bei der halbjährlichen Index-Neugewichtung (zurück bis Dezember 1995). Der Stichprobenzeitraum reicht von Januar 1986 bis Dezember 2023.

Das obige Diagramm zeigt das realisierte Gewinnwachstum der letzten fünf Jahre und die langfristigen (fünfjährigen) Wachstumserwartungen der Analysten für den Gewinn pro Aktie (EPS) zum Zeitpunkt der Portfoliobildung (t=0) und bis zu zehn Jahre (t=120) danach für die billigen („Value“) und teuren („Growth“) Quintil-Portfolios im Vergleich zum Universum. Die Grafik zeigt, dass der Spread sowohl für das historische Wachstum als auch für die Wachstumserwartungen zwischen Value-Titeln und teuren Aktien bei der Portfoliobildung tatsächlich am größten ist. Diese Unterschiede sind jedoch nicht von Dauer.

Wie die Grafik zeigt, nähert sich der Spread zwischen den Wachstumserwartungen und dem realisierten Wachstum in den Jahren nach der Portfoliobildung rasch an, wobei Value-Aktien Verbesserungen bei den Wachstumsrealisierungen und -erwartungen erfahren. Im Gegensatz dazu kommt es bei teuren Pendants zu sich verschlechternden Wachstumsrealisierungen und -erwartungen. Daher scheinen die Anleger für die erwarteten Wachstumsunterschiede bei der Portfoliobildung zu viel zu bezahlen, da Analysten und andere Marktteilnehmer das historische Wachstum zu weit in die Zukunft extrapolieren. Mit anderen Worten: Das realisierte Wachstum bleibt hinter den Erwartungen zurück.

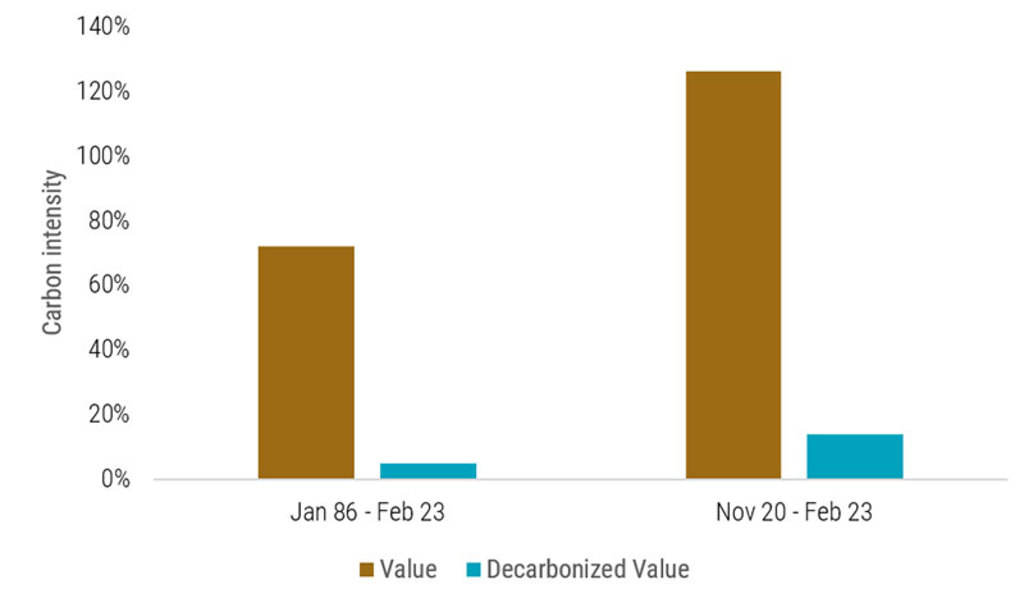

8. Dekarbonisierung des Value-Faktors

Herkömmliche Value-Strategien haben in der Regel einen hohen ökologischen Fußabdruck, einschließlich der Treibhausgasemissionen. Könnte es sein, dass Value-Aktien nach den üblichen Bewertungsmaßstäben einfach nur billig erscheinen, was aber vor allem daran liegt, dass sich ihr ökologischer Fußabdruck nicht angemessen in den Zahlen aus der Rechnungslegung widerspiegelt? Deshalb haben wir uns gefragt, ob wir den Value-Anlagen dekarbonisieren können, ohne das Value-Exposure wesentlich zu beeinflussen. Die kurze Antwort lautet „Ja“.

Abbildung 8: Dekarbonisierung des Value-Faktors

Quelle: Robeco, Refinitiv, Trucost. Die Grafik zeigt die durchschnittliche und aktuelle CO2-Intensität des Portfolios des obersten Value-Quintils abzüglich des Portfolios des niedrigsten Value-Quintils als Prozentsatz des Fußabdrucks des gleichgewichteten Universums für das konventionelle und das dekarbonisierte Value-Composite. Ein positiver Wert bedeutet, dass Value-Aktien einen größeren Fußabdruck aufweisen als Non-Value-Aktien. Die CO2-Intensität ist der gesamte Treibhausgasausstoß in Tonnen CO2-Äquivalente (tCO2eq) pro 1 Million US-Dollar Umsatz. Das Anlageuniversum besteht aus allen Bestandteilen der Indizes MSCI Developed und MSCI Emerging Markets unter Ausschluss des Finanzsektors. Der Analysezeitraum ist Januar 1986 bis März 2023 (links) bzw. November 2020 bis März 2023 (rechts).

In unserem Artikel How Value investors can avoid the climate traps zeigen wir, wie Value-Strategien effektiv „dekarbonisiert“ werden können. So zeigen wir zum Beispiel, dass unsere Dekarbonisierungsmethode den CO2-Fußabdruck reduziert, ohne das Exposure gegenüber dem Value-Faktor zu beeinträchtigen. Es ist zu beachten, dass wir bei dieser Analyse im Gegensatz zu den anderen Punkten keine Neutralität in Bezug auf Sektoren oder Länder vorsehen. Die Umsetzung entsprechend neutraler Strukturen hätte zu ähnlichen, aber weniger ausgeprägten Ergebnissen geführt.

9. Die Magnificent Seven gegen den Rest der Welt

Während wir positive Renditen für den Long-Short-Value-Faktor im Jahr 2023 ausweisen, werden die meisten von Ihnen wahrscheinlich sagen, dass 2023 kein gutes Jahr für reine Value-Strategien war. Unsere Analyse zeigt einen positiven Wert, da wir die Renditedifferenz zwischen dem durchschnittlichen Value- und dem durchschnittlichen Growth-Titel über entwickelte und aufstrebende Länder hinweg darstellen. Dabei haben wir jedem Titel das gleiche Gewicht gegeben. Die Magnificent Seven, die im Jahr 2023 die globalen Aktienmärkte der entwickelten Länder dominierten, waren jedoch in der Regel in Long-only-Value-Portfolios nicht enthalten oder zumindest untergewichtet. Die Underperformance solcher Value-Portfolios ist also in Wirklichkeit auf einen versteckten Größeneffekt zurückzuführen. Die nachstehende Grafik zeigt, dass die „Magnificent Seven“ im Jahr 2023 eine weitaus bessere Wertentwicklung als die Durchschnittsaktie aufweisen.

Abbildung 9: Die Magnificent Seven gegen den Rest der Welt

Quelle: Robeco, Bloomberg. Die Grafik zeigt die kumulierte Rendite des MSCI World Equal Weighted Index und des Bloomberg Magnificent Seven Index. Der Betrachtungszeitraum erstreckt sich vom 30. Dezember 2022 bis zum 29. Dezember 2023.

Darüber hinaus übertrafen Value-Portfolios in Schwellenländern im Jahr 2023 in der Regel ihre kapitalgewichteten Benchmarks.

10. Aufstrebende vs. entwickelte Länder

Schließlich können Anleger nicht nur innerhalb eines Marktes, sondern auch marktübergreifend Titel mit Value-Charakteristik finden. Die systematische Länder- oder Marktauswahl auf der Grundlage von Bewertungskennzahlen ist mit Vorsicht zu genießen. Denn sie beinhaltet nur eine eher geringe Breite, d. h. es gibt nur wenige Länder oder Märkte gegenüber tausenden von Aktien. Eine Zerlegung der relativen Renditen mit Änderungen der relativen Bewertung kann jedoch immer noch wertvolle Erkenntnisse liefern. Dies besagt unser jüngster Artikel Double delight: Seizing the dual discount in emerging markets.

Abbildung 10: MSCI Emerging Markets vs. MSCI World

Quelle: Robeco, MSCI. In der Abbildung sind die relative Performance des MSCI Emerging Market Index gegenüber dem MSCI World Index und der Bewertungsabstand zwischen beiden Indizes dargestellt. Die Performance wird mittels des Gesamtrendite-Index gemessen, und der Bewertungsabstand basiert auf vier nach der Bottom-up-Methode berechneten Kennzahlen (Kurs-Buchwert-Verhältnis, Kurs-Gewinn-Verhältnis, Kurs-Cashflow-Gewinn pro Aktie und Dividendenrendite). Für jede Kennzahl wird das Bewertungsverhältnis des MSCI Emerging Markets Index durch das entsprechende Bewertungsverhältnis des MSCI World Index geteilt. Der Betrachtungszeitraum erstreckt sich von September 1995 bis Dezember 2023.

Wendet man dieselbe Methodik wie in diesem Papier an, so stellt man fest, dass Aktien aus Schwellenländern derzeit einen erheblichen Abschlag gegenüber solchen aus den entwickelten Ländern aufweisen. Darüber hinaus war die unterdurchschnittliche Wertentwicklung der Schwellenländer in den letzten zehn Jahren eher auf Veränderungen der relativen Bewertung zurückzuführen als auf eine Verschlechterung der Fundamentaldaten.

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Active Quant: Mit Zuversicht Alpha anstreben

Alpha sollte aber mehr sein als eine Illusion. Wir lassen nichts unversucht, um für unsere Kunden Alpha zu erzielen.