Researcher

• Einblick

Wie Value-Investoren die Klimafalle vermeiden können

Es herrscht weithin die Auffassung, dass erfolgreiches Value-Investing nur schwer mit der Dekarbonisierung des Portfolios vereinbar wäre – insbesondere nach dem jüngsten Comeback von Energie-Aktien, die häufig dem Value-Segment angehören. Unsere Analysen zeigen jedoch, dass ein starkes Engagement im Value-Faktor mit einem wesentlich geringeren CO2-Fußabdruck als bei herkömmlichen Value-Strategien möglich gewesen wäre.

Autoren/Autorinnen

Researcher

Top-Keywords

Zusammenfassung

- Mit konventionellen Value-Ansätzen laufen die Investoren in die Klimafalle

- Value-Strategien können effektiv dekarbonisiert werden

- Dekarbonisiertes Value ist weiterhin attraktiv bewertet

Investoren stehen oft vor einem Dilemma, wenn sie ihr Portfolio dekarbonisieren und gleichzeitig in den Value-Faktor investieren wollen. Denn konventionelle Value-Strategien weisen in der Regel einen hohen ökologischen Fußabdruck und ebenso hohe Treibhausgasemissionen auf, weshalb sich Investoren typischerweise dem Risiko aussetzen, in die „Klimafalle“ zu laufen, wie wir es nennen.

Auch wenn solche Aktien nach den üblichen Bewertungsmaßstäben niedrig bewertet scheinen, liegt dies doch vor allem daran, dass sich ihr ökologischer Fußabdruck nicht angemessen in den bilanzierten Zahlen widerspiegelt. Mit dem zunehmenden Interesse an nachhaltigen Geldanlagen ist zudem zu erwarten, dass Aktien mit hohem Fußabdruck strukturell niedriger bewertet werden. Dies bedeutet wiederum, dass solche Aktien basierend auf einfachen Value-Kennzahlen immer attraktiver werden. Daher sind diese Kennzahlen möglicherweise nicht mehr ausreichend.

Effektive Value-Anlagen erfordern eine Anpassung der Bewertungsmodelle an die zukünftigen CO2-Kosten

Effektive Value-Anlagen erfordern daher eine Anpassung der Bewertungsmodelle an die zukünftigen CO2-Kosten. Vor diesem Hintergrund haben wir eine innovative Methode entwickelt, um ein Signal für einen „dekarbonisierten Value-Wert“ im Jahr 2019 abzuleiten.1 Mit dieser Methode werden die Bewertungen von Unternehmen mit hohen Emissionen entsprechend angepasst. In der Folge verlieren diese Aktien aufgrund ihres hohen ökologischen Fußabdrucks an Attraktivität. Aus wirtschaftlicher Sicht kann man das mit einer Steuer für Umweltverschmutzung vergleichen.2

Unsere Analysen zeigen, dass der CO2-Fußabdruck von Value-Strategien im Zeitraum 1986 bis 2023 mit diesem Ansatz effektiv reduziert worden wäre – ohne Einbußen in Bezug auf das Exposure im Value-Faktor. Denn unsere Simulationen deuten darauf hin, dass die vorgenommenen Anpassungen keine größeren Veränderungen in Bezug auf das Value-Exposure auf Portfolioebene bewirken. Daran wird deutlich, dass ein dekarbonisiertes Value-Engagement ein vergleichbares Value-Exposure wie ein konventionelles Value-Engagement aufweisen kann.

Es zeigt sich, dass zwar bei Betrachtung kürzerer Zeiträume einige Performanceunterschiede auftraten. Jedoch wiesen die beiden Value-Strategien in den letzten dreieinhalb Jahrzehnten insgesamt eine sehr hohe Korrelation auf. Ebenso erzielten beide Strategien auf lange Sicht eine ähnliche Performance. Wichtig ist, dass dekarbonisierte und konventionelle Value-Engagements vergleichbare historische Renditen generieren.

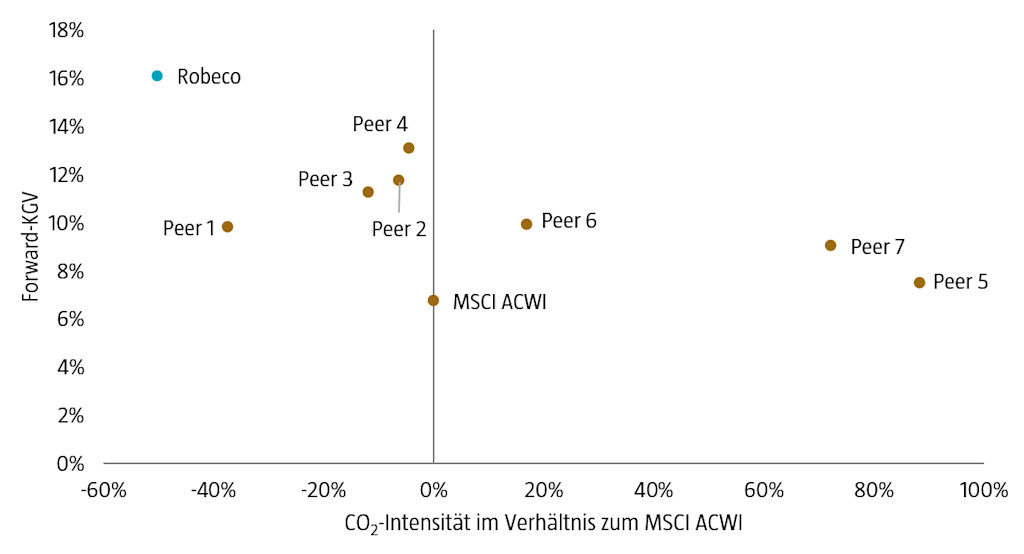

Diese Schlussfolgerung trifft nicht nur für ein simuliertes Portfolios, sondern ebenso in der Praxis für ein reales Portfolio. Abbildung 1 zeigt diese beiden Messgrößen für eine Reihe von Value-Managern, einschließlich der QI Global Value Equities-Strategie von Robeco, die unseren dekarbonisierten Value-Ansatz verwendet. Die x-Achse zeigt die relative CO2-Intensität und die y-Achse das Kurs-Gewinn-Verhältnis (KGV).

Abbildung 1: Value-Exposure im Vergleich zum CO2-Fußabdruck einer Reihe von Value-Werten

Quelle: Robeco, Morningstar, Refinitiv, I/B/E/S. Die Grafik zeigt das Forward-KGV und die CO2-Intensität im Verhältnis zum MSCI ACWI für eine Stichprobe von globalen fundamentalen und quantitativen Value-Managern von Morningstar per Dezember 2022.

Wie die Grafik zeigt, haben die meisten Value-Manager einen größeren oder ähnlichen CO2-Fußabdruck wie der Index, während zwei Value-Manager, darunter Robeco, einen deutlich kleineren Fußabdruck als der Index haben. Zugleich sind die Value-Kennzahlen des Portfolios nach wie vor hoch, was zeigt, dass ein hohes Value-Exposure mit einem geringen CO2-Fußabdruck und einer geringen Anfälligkeit für Klimafallen kombiniert werden kann.

Aus Bewertungssicht ist Value weiter sehr attraktiv

Zudem stellen wir fest, dass trotz der starken Marktrotation seit November 2020 und dem damit verbundenen Value-Comeback sowohl konventionelle als auch dekarbonisierte Value-Ansätze weiterhin zu attraktiven Bewertungs-Spreads gehandelt werden. Genauer gesagt ist bei beiden Strategien der Bewertungs-Spread zwischen Value- und Growth per Ende März 2023 deutlich höher als zu Beginn des „Value-Winters“ im Jahr 2018.

Konventionelle und dekarbonisierte Value-Ansätze werden weiterhin mit attraktiven Bewertungs-Spreads gehandelt

Tatsächlich liegen die aktuellen Spreads immer noch auf einem Niveau, das dem Niveau auf dem Höhepunkt der Dotcom-Blase im Jahr 2000 nahekommt. Anders gesagt werden sowohl konventionelle als auch dekarbonisierte Value-Titel aus historischer Sicht weiterhin zu äußerst attraktiven Bewertungen gehandelt. Somit haben konventionelle und dekarbonisierte Value-Ansätze unverändert erhebliches Aufwärtspotenzial – auch nach der starken Value-Erholung in den letzten Jahren.

Fußnote

1 L. Swinkels, K. Ūsaitė, W. Zhou und M. Zwanenburg, „Decarbonizing the Value factor”, Artikel von Robeco, Oktober 2019.

2 Vgl. D. Blitz und T. Hoogteijling, April 2022, „Carbon-Tax-Adjusted Value“, Journal of Portfolio Management.

Entdecken Sie den Wert von Quantitative Investing

Abonnieren Sie den Newsletter, um aktuelle Strategien und Einblicke für Quantitative Investing zu erhalten.