Portfolio Manager

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Die Digitalisierung ist allgegenwärtig. Das Geld stellt keine Ausnahme dar. In den letzten Jahren standen im Zusammenhang mit digitalem Geld vor allem Kryptowährungen – hauptsächlich Bitcoin – im Mittelpunkt der Medienberichterstattung. Gleichzeitig haben im Hintergrund andere – weniger auffällige, aber ebenso transformative – Entwicklungen stattgefunden. Das gilt beispielsweise für sogenanntes digitales Notenbankgeld (Central Bank Digital Currencies – CBDCs).

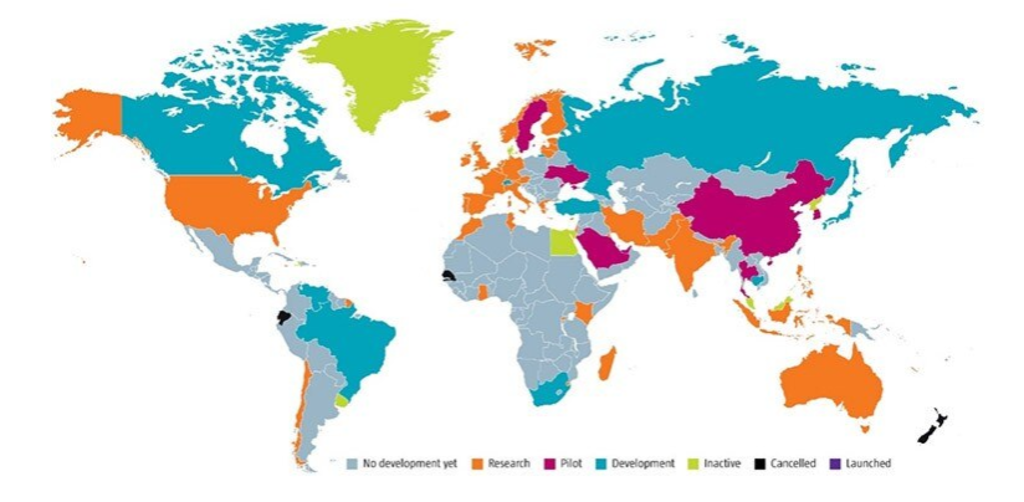

Die rasche Verbreitung von Digital Finance hat viele Notenbanken dazu veranlasst, über die Ausgabe eigener digitaler Währungen nachzudenken. So haben bereits Notenbanken aus über 70 Ländern, die für den Großteil der globalen Wirtschaftsleistung stehen, die Idee der Schaffung digitalen Notenbankgelds untersucht. Allerdings haben einige von ihnen bereits beschlossen, dieses Thema vorerst nicht weiterzuverfolgen.1

Die chinesische Zentralbank scheint unter den großen Notenbanken der Welt in diesem Bereich am weitesten zu sein. Sie hat bereits in mehreren chinesischen Städten ihr sogenanntes DCEP-System eingeführt. Mit diesem digitalen Geld können Personen Transaktionen mit ausgewählten Händlern vornehmen, ohne dazu chinesische Münzen und Geldscheine oder die auf QR-Codes basierenden Zahlungssysteme von Alibaba und Tencent zu nutzen.

Die chinesische Zentralbank scheint unter den großen Notenbanken der Welt in diesem Bereich am weitesten zu sein

Quelle: Atlantic Council, Robeco, April 2021

Vorerst scheinen die meisten Zentralbanken digitales Notenbankgeld hauptsächlich als möglichen Ersatz für Bargeld in Betracht zu ziehen. Zwar ermöglichen in vielen Ländern der Welt die bestehenden Infrastrukturen aus privaten Bankkonten und digitalen Zahlungssystemen bereits relativ gut zugängliche und kosteneffiziente Finanzservices, digitales Notenbankgeld könnte aber darüber hinaus wichtige Vorteile bieten.

Der Hauptgrund dafür, digitales Notenbankgeld in Betracht zu ziehen, besteht darin, dass es sich dabei um eine Verbindlichkeit einer Zentralbank handeln würde, weshalb keine Einlagensicherung erforderlich wäre. Digitales Notenbankgeld würde von einer Zentralbank ausgegeben und verwaltet werden, die zugleich die zugrundeliegende technische Infrastruktur bereitstellt. Einlagen bei Privatbanken stellen dagegen eine Verbindlichkeit von Institutionen dar, die zahlungsunfähig werden können, weshalb sie mit Reserven hinterlegt sein müssen.

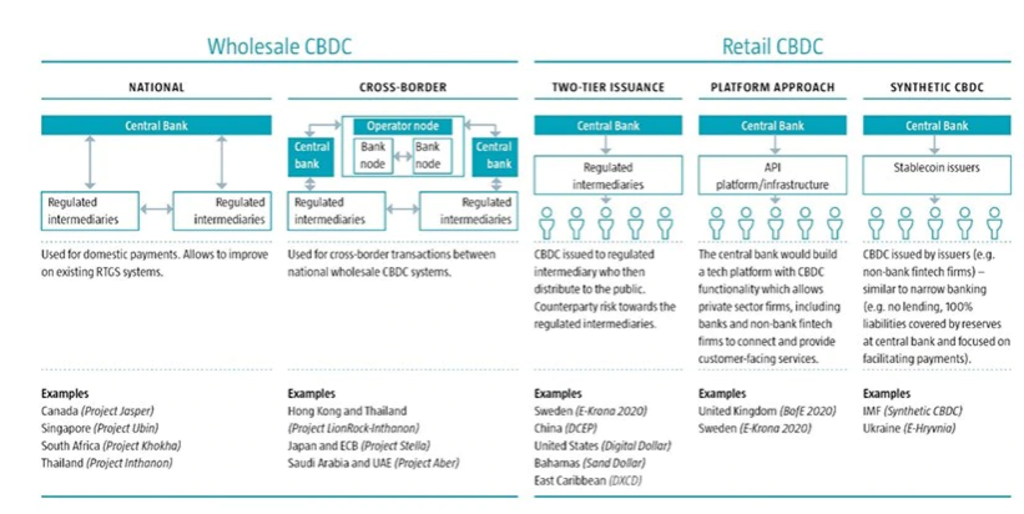

Ein zweiter wichtiger Grund dafür, digitales Notenbankgeld in Betracht zu ziehen, ist der, dass dadurch der Bedarf an Finanzintermediären sinken könnte. Damit wären für die Nutzer geringere Friktionskosten verbunden. Allerdings käme es auch auf die Art des gewählten digitalen Notenbankgeldes an, wobei hauptsächlich zwischen Wholesale- und Retail-Währungen zu unterscheiden ist. Eine Rolle spielt auch die Frage, ob regulierte Finanzintermediäre ebenfalls in die Ausgabe digitalen Notenbankgelds einbezogen werden sollen.

Quelle: Henri Arslanian/Twitter, Robeco, August 2020

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Grafik 2 zeigt im Detail die weltweit in Betracht gezogenen verschiedenen Arten digitalen Notenbankgelds und liefert konkrete Beispiele von Ländern, die sich damit befassen. Ein fundamentaler Unterschied zwischen digitalem Notenbankgeld und traditionellen Währungen ist der, dass bei der Retail-Variante digitalen Notenbankgelds, Privatpersonen ein Konto direkt bei der Zentralbank unterhalten könnten.

Daraus folgt, dass Notenbanken, die sich für dieses Modell entscheiden, eine Identitätsprüfung der Kunden sowie Geldwäscheprüfungen durchführen müssten. Diese zeitaufwendigen Aufgaben werden derzeit von stark regulierten Finanzinstitutionen wahrgenommen, typischerweise Privatbanken, von denen viele mit beträchtlichen Strafen für Verfehlungen belegt wurden.

Die entscheidende Frage, ob man direkt Konten für Privatkunden bei der Notenbank einrichten oder weiterhin Privatbanken als regulierte Finanzintermediäre nutzen soll, bringt uns zu dem dritten wichtigen Grund, weshalb Zentralbanken digitales Notenbankgeld in Betracht ziehen: eine verbesserte finanzielle Inklusion.

Dies ist nicht nur für Schwellenländer relevant, sondern auch in entwickelten Staaten, wo ein nicht zu vernachlässigender Anteil der Bevölkerung nach wie vor keinen Zugang zu einem Bankkonto hat. Nach Angaben der Weltbank besaßen im Jahr 2017 1,7 Milliarden Erwachsene weltweit (31 % aller Erwachsenen) kein Konto für Basistransaktionen, obwohl zwischen 2011 und 2017 1,2 Milliarden Menschen ein Bankkonto eröffnet hatten.2

Solange überzeugende technologische Lösungen zur Gewährleistung einer digitalen Identifikation sowie der Persönlichkeitsprüfung und Geldwäschekontrolle fehlen, werden traditionelle Privatbanken weiterhin dringend benötigt

Während die Zentralbanken weiterhin die Ausgabe digitalen Notenbankgelds prüfen, könnte man beinahe die möglichen Auswirkungen auf die Bankensysteme übersehen. Unseres Erachtens könnte sich daraus ein erheblicher wirtschaftlicher Schaden ergeben, wenn die Zentralbanken digitales Notenbankgeld für Retail- und Wholesale-Kunden einführen würden, wodurch der Großteil des privaten Bankwesens überflüssig würde.

Auch wenn konkurrierende Banken, Fintech-Unternehmen und Technologiegiganten die profitabelsten Segmente des Finanz Dienstleistungsbereichs angreifen, erfüllen die etablierten Privatbanken nach wie vor sehr wichtige Funktionen. Solange überzeugende technologische Lösungen zur Gewährleistung einer digitalen Identifikation sowie der Persönlichkeitsprüfung und Geldwäschekontrolle fehlen, werden traditionelle Privatbanken weiterhin dringend benötigt.

Ein gutes Beispiel dafür ist das von der indischen Regierung finanzierte Aadhaar-Projekt zur digitalen Identifikation. Aadhaar bezeichnet eine zwölfstellige individuelle Identitätsnummer, die auf biometrischen und demographischen Daten basiert. Doch ist dieses Verfahren im September 2018 dadurch geschwächt worden, dass der Supreme Court of India die obligatorische Verknüpfung mit Bankkonten oder SIM-Karten von Mobiltelefonen für verfassungswidrig erklärt hat.

Dieses Urteil wurde gefällt, nachdem mehrere indische Bürgerrechtsgruppen Bedenken hinsichtlich des Datenschutzes geäußert hatten. Die indische Regierung ist natürlich mit dem Urteil nicht glücklich, da dadurch die finanzielle Implosion behindert wird, die sich mithilfe der Aadhaar-Identitätsnummer bereits erheblich verbessert hatte. Im Anschluss an das Urteil wird Aadhaar weiterhin eingesetzt, allerdings ist die Eröffnung von Bankkonten nicht verpflichtend.

Eine weitere zentrale Funktion von Privatbanken besteht darin, dass sie Einlagen entgegennehmen und Geld an Privatpersonen und Unternehmen verleihen. Durch digitales Notenbankgeld könnte sich dieser Mechanismus verändern. Mögliche Finanzierungsprobleme könnten durch das Angebot einer direkten Notenbankfinanzierung „gelöst“ werden. Doch würde sich dadurch die Macht der Zentralbanken erhöhen, von denen viele aufgrund ihrer Unabhängigkeit keiner wesentlichen externen Kontrolle unterliegen.

Beträchtlich könnten schließlich auch die möglichen wirtschaftlichen Auswirkungen sein, die sich daraus ergeben, dass die Zentralbanken mittels digitalen Wholesale-Notenbankgeldes eine wichtigere Rolle bei grenzüberschreitenden Geldtransfers zu spielen beschließen. Positiv zu vermerken wäre, dass solche Währungen bestehende und weniger effiziente Systeme für internationale Überweisungen wie beispielsweise SWIFT ersetzen könnten. Jedoch könnte digitales Wholesale-Notenbankgeld auch andere effizientere private Initiativen bedrohen oder beenden und damit potentielle Innovationen beeinträchtigen.

Insgesamt betrachtet glauben wir daher, dass die meisten großen Zentralbanken sehr vorsichtig vorgehen werden, wenn sie digitales Notenbankgeld einführen. Beispielsweise könnten sie bei Privatpersonen Begrenzungen hinsichtlich der Höhe von Einlagen festlegen. Dies würde einer potentiell destabilisierend wirkenden Flucht von Bankeinlagen bei Privatbanken zu Zentralbanken entgegenwirken, die bei der Einführung digitalen Notenbankgeldes einsetzen würde

So betrachtet sollte die Disruption im Finanzsektor, die bei Aufkommen digitalen Notenbankgeldes zu erwarten ist, auf absehbare Zeit relativ begrenzt bleiben.

1Quelle: Atlantic Council, April 2021.

2Siehe: „The global Findex Database 2017”, Report der Weltbank.