9 questions sur l'investissement credit | Question 9

Si les gérants de crédit actifs génèrent généralement le plus de valeur grâce à une sélection de titres « bottom-up », nous sommes fermement convaincus que maintenir une vision « top-down » est essentiel pour délivrer une surperformance durable dans les portefeuilles crédit. Les différentes phases du cycle de crédit requièrent des positions de risque différentes. Dans ce cas, comment ajustons-nous le beta pour atténuer les risques et capitaliser sur les opportunités ?

En tant que gérants de crédit actifs, il est essentiel d’orienter le profil de risque du portefeuille de manière à optimiser les performances relatives dans un environnement de crédit positif, tout en atténuant les incidences négatives dans des conditions de marché défavorables. Notre approche « top-down » s’articule autour de réunions trimestrielles sur les perspectives Crédit, au cours desquelles tous les membres de notre équipe Crédit mènent des discussions approfondies, remettant en question et examinant minutieusement les points de vue sur le marché et l’environnement macroéconomique. Les discussions sont structurées autour de trois facteurs principaux qui influent sur les marchés crédit : les fondamentaux, la valorisation et les facteurs techniques du marché. Cela comprend le positionnement des investisseurs, les flux et la liquidité du marché.

Les perspectives Crédit trimestrielles constituent une aide précieuse pour se positionner dans le cycle de marché. Guidés par leur évaluation de l’attractivité du marché, les gérants de portefeuille de crédit déterminent le positionnement global en matière de risque des portefeuilles, qui est défini comme le beta du portefeuille. Plus précisément, le beta est calculé comme le Duration Times Spread (DTS) du portefeuille divisé par le DTS de l’indice de marché concerné. Lorsque la vision « top-down » indique une préférence pour un risque plus élevé, les gérants de portefeuille augmentent le beta du portefeuille pour qu’il soit supérieur à 1. Inversement, dans une position de risque plus défensive, le beta du portefeuille peut être ramené à 1 ou en dessous de 1.

Positionnement stratégique du beta : répondre à la dynamique du marché du crédit

Le beta peut être ajusté en intégrant des stratégies spécifiques dans les portefeuilles crédit. Pour augmenter le beta, on pourrait ajouter au portefeuille des obligations d’entreprises présentant des spreads de crédit plus importants, des positions hors indice telles que des AT1 CoCos, ou des obligations dont la duration du spread est plus élevée que celle de l’indice. Inversement, pour réduire le beta, on pourrait opter pour une réduction pure et simple du risque ou ajouter des obligations de meilleure qualité avec des spreads de crédit plus faibles et/ou des obligations à plus courte échéance. En outre, le beta peut être géré efficacement en utilisant des dérivés d’indices de crédit, comme le CDX ou l’iTraxx. L’avantage de cette stratégie est qu’elle est rapide et rentable par rapport à l’utilisation d’obligations « cash ».

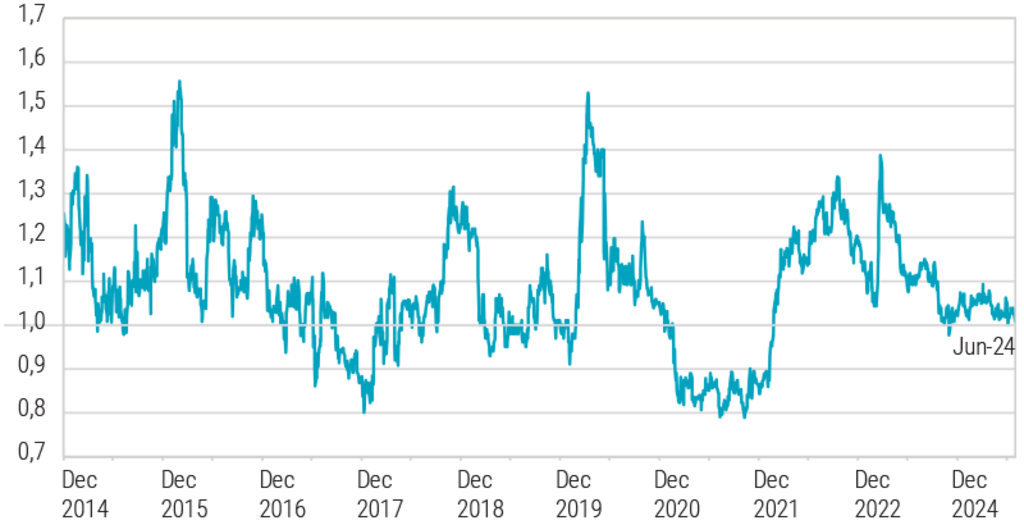

Le graphique ci-dessous illustre le positionnement du beta de la stratégie Global Credits de Robeco depuis 2014. Comme on peut le voir, un changement de positionnement du beta s’est produit au premier trimestre 2021. Les gérants de portefeuille, guidés par leur vision « top-down », ont opté pour un positionnement plus défensif en matière de risque. Leur évaluation indiquait que les valorisations du crédit étaient serrées et ne tenaient plus compte de manière adéquate des scénarios de risque potentiels. Pour réduire le beta du portefeuille, des obligations d’entreprises de haute qualité et à plus faible spread ont été achetées. En outre, une protection sur le marché plus large a été achetée en utilisant des dérivés d’indice. Grâce à ces mesures, le beta du portefeuille a été ramené en dessous de 1.

Le positionnement historique du beta de la stratégie Global Credits de Robeco

Source : Robeco, juillet 2024

En outre, un changement significatif dans le positionnement du beta s’est produit au cours du premier trimestre 2023. Au cours de cette période, les gérants de portefeuille ont adopté une position défensive, comme en témoigne un beta de portefeuille proche de 1. Mais en mars de la même année, nous avons assisté à un élargissement significatif des spreads de crédit, notamment en ce qui concerne la dette bancaire, à la suite des problèmes rencontrés par les banques régionales américaines et Credit suisse. L’augmentation des spreads de crédit a créé une valeur attractive, en particulier pour la dette bancaire. En capitalisant sur la vision constructive de l’équipe à l’égard des grandes banques en Europe, nous avons stratégiquement ajouté de la dette bancaire subordonnée au portefeuille. Par conséquent, l’intégration de la dette bancaire avec un spread plus élevé a entraîné une augmentation du beta du portefeuille à 1,4.

Pour gérer efficacement un portefeuille de crédit, il est essentiel de maintenir une vision « top-down ». Cette approche permet au portefeuille d’enregistrer systématiquement de solides résultats par rapport au marché, au travers des différents cycles du marché. La gestion active du beta est un complément précieux à la sélection de crédits « bottom-up ». Le recours à des réunions trimestrielles sur les perspectives Crédit qui passent en revue les fondamentaux, les valorisations et les facteurs techniques du marché permet à notre équipe Crédit de rester agile, informée et prête à ajuster le profil de risque des portefeuilles en fonction des différentes conditions de marché. Les ajustements tactiques de l’exposition au crédit et de la duration du spread nous permettent de gérer activement l’équilibre entre la recherche d’une surperformance dans des conditions favorables et l’atténuation des risques en période de repli.

Climate Global Credits DH EUR

- performance ytd (31-12)

- 4,28%

- Performance 3y (31-12)

- 3,44%

- morningstar (31-12)

- SFDR (31-12)

- Article 9

- Paiement de dividendes (31-12)

- No

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Annualisé (pour les périodes supérieures à un an). Les performances s'entendent nettes de frais et en fonction des prix de transaction.

Afficher tous les articles de cette série

Opportunité : Investissement crédit

Tirer parti des avantages du crédit