9 questions sur l'investissement credit | Question 7

Les turbulences bancaires de 2023 aux États-Unis ont engendré les plus profonds bouleversements des systèmes financiers depuis la crise financière mondiale. Cette situation a eu une incidence sur la perception des risques, les valorisations sur les marchés du crédit et la dynamique réglementaire. Plus important encore, elle a soulevé des questions sur la stabilité du secteur bancaire. Si la plupart de ces bouleversements semblent bel et bien appartenir au passé, une question se pose toujours : Les sociétés financières européennes constituent-elles des opportunités sous-évaluées ou des « value trap » assortis de problèmes fondamentaux latents ?

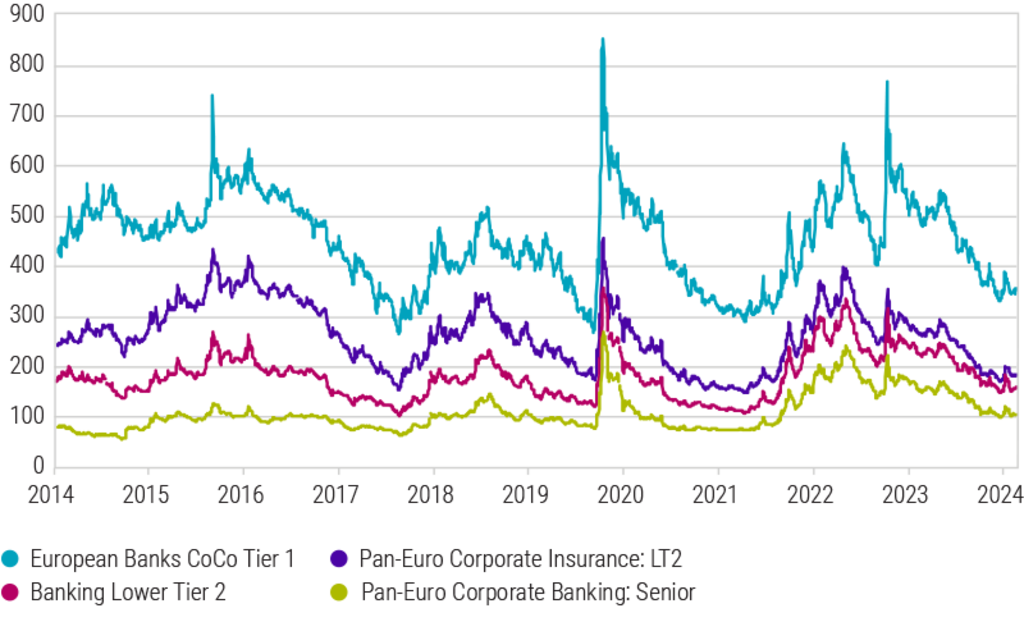

Bien que les spreads des financières se soient resserrés depuis les craintes concernant les banques régionales américaines et la dépréciation des CoCos AT1 émises par Crédit Suisse en mars 2023, nous pensons que la dette des banques et des compagnies d’assurance européennes offre toujours une prime attractive par rapport à la dette des entreprises. Le graphique ci-dessous montre le spread de crédit pour différents types d’obligations subordonnées des banques et compagnies d’assurances.

Malgré le récent rally du marché, les spreads sont toujours importants par rapport aux niveaux médians du secteur, ainsi qu’aux spreads des entreprises. Plusieurs facteurs contribuent à ce phénomène. Tout d’abord, le secteur bancaire est un secteur à beta élevé. Il est dès lors plus volatil et plus sensible aux fluctuations du marché que le secteur lambda. Par conséquent, les préoccupations relatives aux perspectives de croissance en Europe tendent à élargir les spreads des émetteurs financiers, car les investisseurs craignent d’essuyer des pertes de crédit.

En outre, les perspectives de croissance en Europe ont été plus moroses qu’aux États-Unis, ce qui a contribué à l’élargissement des spreads des financières. De plus, les inquiétudes planant sur certaines banques, comme Credit Suisse et des banques régionales américaines l’année dernière, ou sur les banques particulièrement exposées à l’immobilier commercial, peuvent entraîner un élargissement des spreads des émetteurs financiers. Enfin, la prime sur la dette bancaire est en partie due à l’émission importante de dette bancaire ces dernières années par rapport à la dette d’entreprise.

Spreads des financières

Source : Robeco, Bloomberg. Au 31 juillet 2024. Indices utilisés : Indice Bloomberg European Bank AT coco. Indice Bloomberg European Bank LT 2. Bloomberg European Bank Senior Debt. Indice Bloomberg European Insurance debt.

Le meilleur rapport risque-rendement au sein des institutions financières

Tout d’abord, passons en revue les fondamentaux du secteur bancaire européen. La plupart des banques européennes ont grandement profité de la récente hausse des taux d’intérêt, ce qui a entraîné une augmentation de leurs bénéfices. Alors que les taux d’intérêt ont quelque peu baissé, les banques peuvent encore compter sur d’autres sources de revenus pour stimuler leurs bénéfices. Les banques européennes conservent de solides niveaux de capitalisation, ce qui leur permet d’absorber les pertes avant que les ratios de fonds propres ne deviennent critiques. Globalement, la qualité des actifs reste élevée.

En tant qu’investisseurs en crédit, il est toutefois crucial de prendre des mesures de due diligence approfondies. Nous évitons les banques particulièrement exposées à l’immobilier commercial, comme certaines banques spécialisées allemandes qui possèdent d’importants portefeuilles de prêts à l’immobilier commercial ou des banques régionales américaines moins réglementées. Nous privilégions dès lors les grandes banques européennes dont l’exposition à l’immobilier commercial est limitée ou gérable.

S’agissant de la structure des fonds propres, nous privilégions actuellement la dette bancaire senior par rapport à la dette lower Tier 2 et aux obligations CoCos AT1. Ces dernières ont enregistré de belles performances, renouant avec leurs niveaux d’avant mars 2023, mais nous sommes devenus plus sélectifs dans nos investissements dans ces instruments. Écoutez notre récent webinaire pour obtenir plus d’informations.

Outre la dette bancaire, les fondamentaux du secteur de l’assurance nous paraissent également favorables. Notre exposition se concentre sur les compagnies d’assurance présentant des modèles d’entreprise équilibrés, des profils bénéficiaires diversifiés et de solides positions en fonds propres. Le contexte de baisse progressive des taux d’intérêt en 2024 ne devrait toutefois pas avoir une incidence significative sur les bénéfices des assureurs et la plupart des compagnies conserveront de solides positions en fonds propres.

Du côté des assureurs, nous prévoyons une discipline tarifaire qui soutiendra le chiffre d’affaires du secteur. Après deux années de forte inflation des coûts de sinistre, la normalisation des prix devrait contribuer au retour à la rentabilité des souscriptions. En outre, l’environnement actuel de taux d’intérêt élevés reste favorable aux revenus d’investissement.

Envisager l’avenir

En tant qu’investisseur en crédit, il faut éviter à tout prix de tomber dans le « value trap », car les crédits en apparence bon marché peuvent avoir des raisons cachées qui expliquent leur faible valorisation. Mais nous ne pensons pas que ce soit le cas pour les financières européennes. Malgré des perspectives de croissance plus faibles de l’économie européenne par rapport à d’autres régions du monde, les fondamentaux de la dette bancaire et de l’assurance en Europe restent solides. Selon nous, les valorisations actuelles compensent encore amplement les risques associés à un environnement marqué par un ralentissement de la croissance. Il est néanmoins essentiel de reconnaître que toutes les sociétés financières ne se valent pas. En tant qu’investisseur en crédit, il est impératif de réaliser une analyse du crédit approfondie avant d’investir dans la dette des banques et des compagnies d’assurance.

Financial Institutions Bonds D EUR

- performance ytd (31-12)

- 4,10%

- Performance 3y (31-12)

- 7,40%

- morningstar (31-12)

- SFDR (31-12)

- Article 8

- Paiement de dividendes (31-12)

- No

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Annualisé (pour les périodes supérieures à un an). Les performances s'entendent nettes de frais et en fonction des prix de transaction.

Afficher tous les articles de cette série

Opportunité : Investissement crédit

Tirer parti des avantages du crédit