9 questions sur l'investissement credit | Question 8

La rémunération des liquidités ne restera pas à ces niveaux éternellement, conduisant les investisseurs à reconsidérer les stratégies traditionnelles, comme les comptes d’épargne, les fonds monétaires et d’autres investissements liquides à court terme. Adopter une stratégie d’allocation d’actifs prudente, avec une diversification entre plusieurs classes d’actifs en fonction de la tolérance au risque et de l’horizon d’investissement, devient essentiel. Comment les investisseurs devraient-ils positionner leurs portefeuilles en réponse aux marchés crédit ?

Avant de décider de l’allocation optimale au crédit dans nos stratégies multi-actifs, nous devons d’abord déterminer quelle combinaison d’actifs est la plus susceptible d’offrir aux investisseurs les meilleures performances ajustées du risque. Dans tous les aspects de la vie, nous cherchons à obtenir la meilleure valeur pour notre argent, et les investissements ne devraient pas faire exception. Les investisseurs plus sensibles au risque voudront recevoir une compensation suffisante en termes de rendement pour chaque unité de risque supplémentaire prise. Cette décision d’allocation optimale s’appuie sur trois éléments principaux :

Les risques et les rendements attendus pour chaque classe d’actifs

Les opportunités de gestion active dans diverses classes d’actifs

Les avantages de la diversification en combinant différentes classes d’actifs

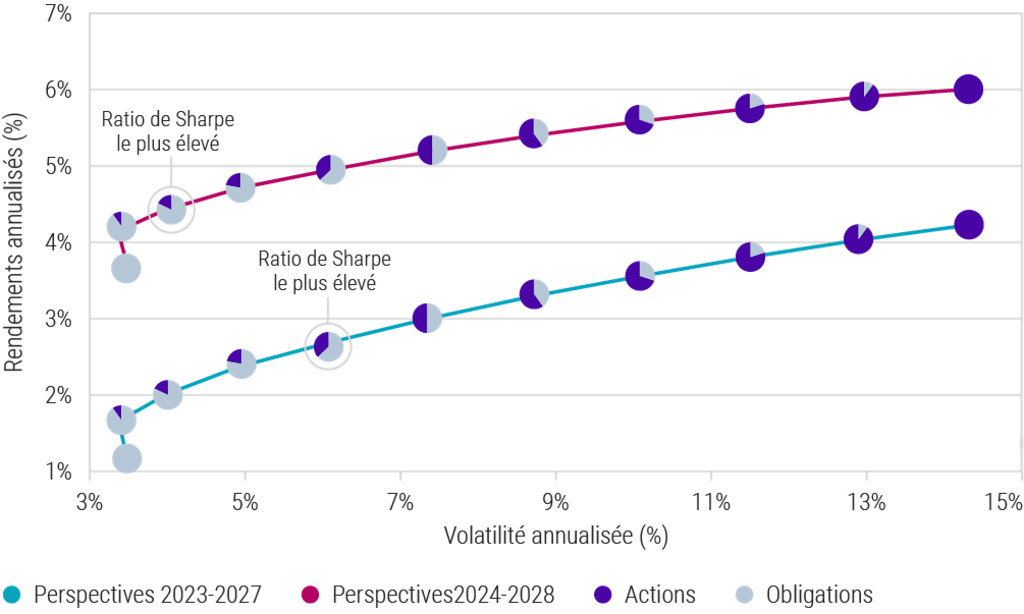

Chaque année, Robeco publie ses Perspectives à cinq ans pour toutes les principales classes d’actifs, en tenant compte des valorisations, des scénarios macroéconomiques et des facteurs climatiques. Les dernières prévisions de Robeco suggèrent que les meilleures performances ajustées du risque des cinq prochaines années proviendront d’une combinaison de 25 % d’actions et 75 % d’obligations. Cette allocation se reflète dans le graphique de la frontière efficiente des obligations et des actions ci-dessous. Une autre observation intéressante est que cette étude préconise une augmentation de 20 % de l’allocation obligataire au détriment des actions par rapport à l’année dernière. Cela reflète en partie le fait que les valorisations pour la part la plus concentrée des marchés actions se rapprochent des sommets historiques, ce qui entraîne une asymétrie plus difficile à gérer entre le potentiel de hausse et de baisse par rapport au crédit à l’heure actuelle. Les spreads de crédit sont bien placés et ne sont pas trop serrés et, pour la plupart, les entreprises Investment Grade devraient pouvoir gérer le risque de refinancement qui, pour beaucoup, se produira plus tard. Ainsi, pour les investisseurs qui cherchent à sortir des liquidités et à revenir sur le marché, l’allocation d’actifs à hauteur de 25 % en actions et 75 % en obligations semble optimale.

Frontières efficientes des obligations et des actions pour les perspectives 2023-2027 par rapport à 2024-2028

Source : Robeco, septembre 2023. Note : la volatilité est basée sur la moyenne des données historiques d’octobre 2000 à septembre 2023. Les actions sont représentées par l’indice MSCI AC World et les obligations par les indices Bloomberg Global Aggregate Corporate et Bloomberg Global Aggregate Treasury. Dans les optimisations de portefeuille, nous combinons les Perspectives à cinq ans avec des rendements stables à long terme.

Les opportunités de gestion active dans diverses classes d’actifs

When optimizing an asset allocation at a particular risk level within a multi-asset portfolio, we expect alpha for each active investment strategy we invest in. This reflects our conviction in the underlying investment team, culminating in a 1-5 rating based on a mix of quantitative and qualitative research. We then use that information in tandem with our view of the prospects for excess returns in each asset class. Our multi-asset strategy often operates within a finite overall risk and fee budget, necessitating a balance of these competing elements in the most efficient way possible. In our 2023 5-year Expected Returns we measured the percentage of active managers that beat their equivalent passive tracker in global credit (EUR-hedged) versus large-cap balanced US equity, the two largest asset class building blocks. The pronounced difference in the opportunity set reveals that the prospects for excess returns in global credit will positively impact the allocation size to global credit in our multi-asset strategy.

Les avantages de la diversification en combinant différentes classes d’actifs

Historiquement, la combinaison de différentes classes d’actifs a permis une diversification et, avec elle, une amélioration des performances ajustées du risque. Il existe toutefois une exception à la règle. En période d’inflation élevée, les actifs deviennent généralement corrélés, comme nous l’avons constaté au cours des deux dernières années. Cependant, d’un point de vue prospectif, nous nous attendons à ce que ces avantages de diversification fassent leur retour. Nous anticipons des prévisions d’inflation de l’IPC de base d’environ 2,5 % à 3 % pour les cinq prochaines années et l’histoire nous a montré que ce niveau a soutenu la diversification entre les obligations et les actions. Pour les investisseurs à faible risque, un portefeuille multi-actifs avec une allocation majoritaire aux obligations devrait avoir de bonnes performances.

Climate Global Credits DH EUR

- performance ytd (31-12)

- 4,28%

- Performance 3y (31-12)

- 3,44%

- morningstar (31-12)

- SFDR (31-12)

- Article 9

- Paiement de dividendes (31-12)

- No

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Annualisé (pour les périodes supérieures à un an). Les performances s'entendent nettes de frais et en fonction des prix de transaction.

Afficher tous les articles de cette série

Opportunité : Investissement crédit

Tirer parti des avantages du crédit