9 questions sur l'investissement crédit | Question 3

Historiquement, les investisseurs se sont toujours tournés vers les obligations, et plus particulièrement les crédits, dans le but de générer des revenus et de diversifier leur portefeuille par rapport à d'autres classes d'actifs (risquées), telles que les actions et les matières premières. Cependant, lors de la vente massive sur le marché en 2022, le crédit n'a pas apporté la diversification de portefeuille que les investisseurs recherchaient. Les marchés mondiaux du crédit Investment Grade ont connu des baisses significatives, ainsi que des performances négatives pour les actions. Les investisseurs ont commencé à s'interroger sur la capacité de diversification des obligations en général, et du crédit Investment Grade en particulier.

Maintenant que les rendements ont augmenté, les investisseurs peuvent-ils compter sur le crédit Investment Grade pour se diversifier au cours des années à venir ou doivent-ils être plus sceptiques quant à ses mérites en matière de diversification ?

Pour répondre à cette question, il convient tout d'abord d'examiner comment le crédit Investment Grade s'est comporté par rapport aux autres classes d'actifs au cours des 25 dernières années, en particulier lorsque les actions ont enregistré des performances négatives.

Les marchés actions (indice MSCI World) ont enregistré des rendements négatifs au cours des années 2000-2002, 2008 et 2022. La vague de vente massive sur les marchés actions en 2001/2002 et 2008 a coïncidé avec une récession aux États-Unis et, en 2000, les marchés actions se sont effondrés en raison de problèmes dans les secteurs de la technologie, des médias et des télécommunications. La vente massive sur les marchés actions en 2022 a été le résultat d'un cycle de relèvement des taux féroce imposé par les banques centrales pour endiguer la flambée de l'inflation.

Dans le contexte plus compliqué du marché baissier des actions de 2000-2002, les crédits Investment Grade mondiaux ont enregistré des performances positives. Par exemple, en 2002, les marchés actions mondiaux ont chuté de près de 20 %, tandis que les crédits Investment Grade (indice Bloomberg Corporate USD-hedged) ont enregistré une performance positive de 14,8 %, offrant ainsi des avantages de diversification aux investisseurs qui détenaient des crédits Investment Grade mondiaux.

Le marché baissier de 2008 a entraîné des baisses considérables pour la plupart des classes d'actifs. Les marchés actions mondiaux ont chuté de 40,7 %, les marchés des matières premières et les marchés High Yield mondiaux ont baissé respectivement de 46 % et de 27 %. Le crédit Investment Grade mondial a également enregistré une performance négative de -8,6 %. Il s'agissait toutefois d'une baisse moins marquée par rapport à d'autres classes d'actifs.

Le seul marché baissier de cette période au cours de laquelle les crédits Investment Grade mondiaux n'ont pas apporté d'avantages de diversification a été celui de 2022, où les baisses ont été de -16,7 %, soit presque aussi importantes que celles des marchés actions mondiaux. La forte baisse des crédits Investment Grade mondiaux peut être attribuée à leur plus grande sensibilité à la duration, qui les a rendus plus vulnérables à la forte hausse des taux obligataires cette année-là.

Si l’on examine les périodes d’aversion pour le risque des 25 dernières années, nous constatons que, dans la plupart des cas, le crédit Investment Grade a enregistré des rendements totaux positifs ou, dans un cas (2008), a connu une baisse moins marquée par rapport aux marchés actions et aux marchés de matières premières, offrant ainsi aux investisseurs de précieux avantages de diversification. Au début du mois d’août, alors que la volatilité des marchés refaisait surface en réaction à la faiblesse des données macroéconomiques américaines et aux risques géopolitiques au Moyen-Orient, le crédit Investment Grade a offert de la diversification en générant des rendements positifs, tandis que les marchés actions chutaient.

Profil risque-rendement du crédit Investment Grade dans un contexte multi-actifs

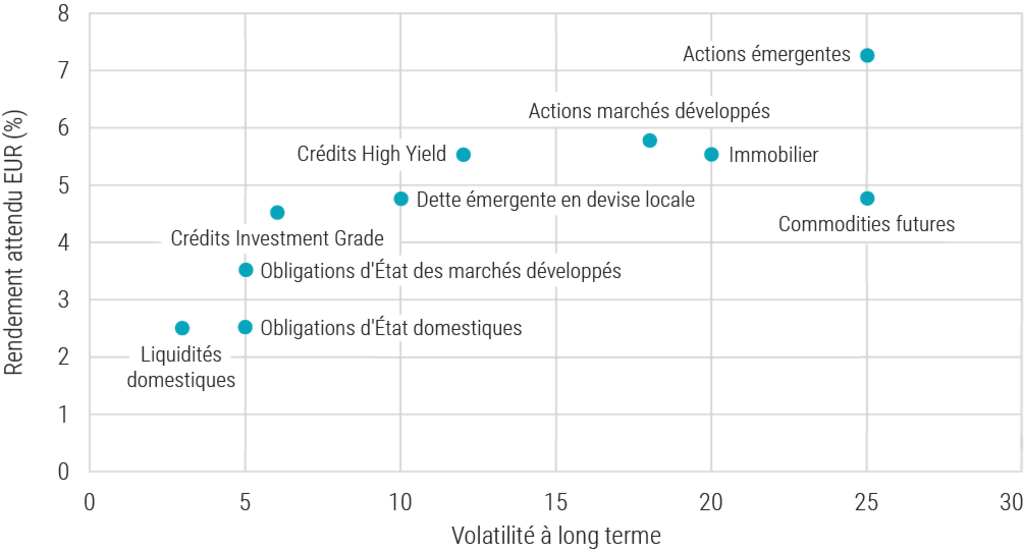

Adoptons à présent une approche plus prospective pour évaluer les avantages de diversification des crédits Investment Grade. L'équipe multi-actifs de Robeco a récemment publié ses perspectives à 5 ans, où elle calcule les rendements attendus et la volatilité à long terme pour les différentes classes d'actifs au cours des cinq prochaines années. Ces estimations de rendement et de volatilité sont basées sur des estimations internes de Robeco et sur des études externes. Elles utilisent différents indices de marché et intègrent une combinaison de données historiques et d'indicateurs prospectifs. Nous avons représenté les résultats du rapport risque-rendement dans la figure ci-dessous.

Rendements attendus des classes d'actifs par rapport à la volatilité à long terme

Source : Robeco, publication des perspectives à 5 ans. Septembre 2023.

Ce qui ressort immédiatement de ce graphique, c'est la supériorité du profil risque-rendement du crédit Investment Grade par rapport à d'autres classes d'actifs.

Il présente l'un des profils de volatilité à long terme les plus faibles, mais offre un potentiel de rendement plus élevé que celui des obligations d'État et un potentiel de rendement à long terme qui n'est pas sensiblement inférieur à celui de la plupart des classes d'actifs plus risquées, à l'exception des actions des marchés émergents.

Sur la base de cette analyse prospective, nous pouvons conclure que le crédit Investment Grade a un profil risque-rendement très attractif et mérite donc sa place dans un portefeuille équilibré. Il permet de réduire considérablement la volatilité, sans pour autant sacrifier le potentiel de rendement à plus long terme.

L'ampleur de l'exposition aux crédits Investment Grade dans un portefeuille équilibré dépend également de la vision tactique à court terme de l'investisseur. Si l'on estime que les économies connaîtront un ralentissement significatif, voire une récession, le crédit Investment Grade aura alors le potentiel de surperformer des classes d'actifs plus risquées telles que les actions, les matières premières et même le High Yield, offrant ainsi les avantages de diversification que les investisseurs recherchent dans un tel environnement de marché.

Euro Credit Bonds D EUR

- performance ytd (31-12)

- 2,27%

- Performance 3y (31-12)

- 4,84%

- morningstar (31-12)

- SFDR (31-12)

- Article 8

- Paiement de dividendes (31-12)

- No

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Annualisé (pour les périodes supérieures à un an). Les performances s'entendent nettes de frais et en fonction des prix de transaction.

Afficher tous les articles de cette série

Opportunité : Investissement crédit

Tirer parti des avantages du crédit