Head of Sustainability Integration

• SI Debate

SI Dilemma: Reizen of arriveren in de duurzame transitie?

Het toverwoord voor beleggers lijkt tegenwoordig 'transitie' te zijn. Het gaat daarbij niet zozeer meer over hoe we arriveren op onze duurzaamheidsbestemming, maar hoe we daarnaartoe reizen. Het ESG-momentum hangt ervan af – dus schieten we inderdaad al een beetje op?

Auteurs

Samenvatting

- Beleggen in bedrijven met een negatieve impact moet een positieve verandering opleveren

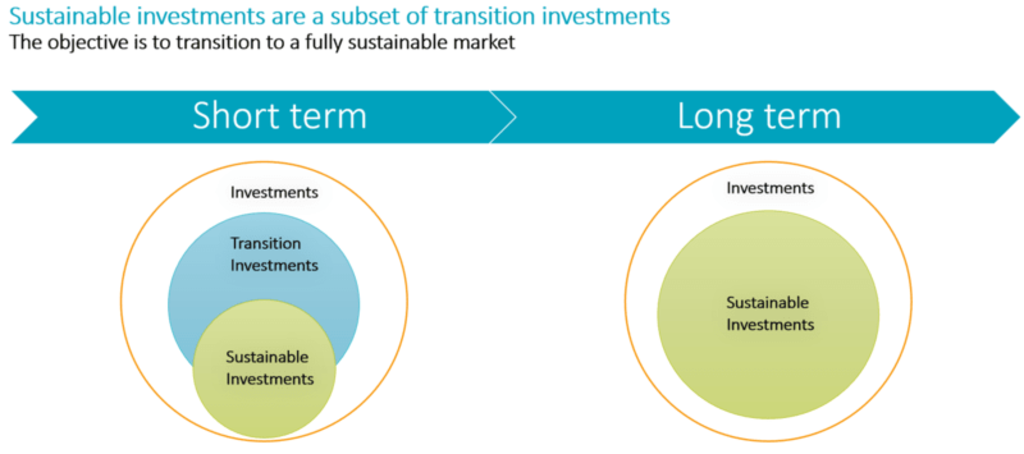

- Beleggen in duurzaamheid en beleggen in transitie overlappen elkaar

- Transitie op portefeuilleniveau loopt niet altijd parallel met transitie op bedrijfsniveau

Duurzame portefeuilles worden gewoonlijk samengesteld met behulp van duurzaamheidsscores die zijn gebaseerd op de huidige performance van de betreffende bedrijven op het gebied van milieu, maatschappij en ondernemingsbestuur (environmental, social and corporate governance; ESG). Voor de overgrote meerderheid van de duurzame strategieën, zoals best-in-class en better-than-benchmark portefeuilles, is dit nog steeds de belangrijkste werkwijze. Het is vaak een afspiegeling van de waarden van de belegger. Ook blijkt hieruit de overtuiging van beleggers dat duurzame bedrijven financieel beter presteren, ook al is dit nog niet onomstotelijk bewezen.1

Tot nu toe heeft deze aanpak echter niet geleid tot aanzienlijk meer ontwikkelingen in het kader van duurzaamheid of tot minder CO-uitstoot.2 Steeds meer beleggers raken ervan overtuigd dat de grootste vervuilers deel moeten uitmaken van de oplossing – door beleggen en engagement terwijl je tegelijkertijd je portefeuille inricht op toekomstgerichte criteria – om meer verandering te bewerkstelligen. Het ondersteunen van de transitie is niet alleen goed voor beleggers, maar ook voor toezichthouders.

Uiteenlopende definities voor transitiebeleggen

De Europese Commissie definieert 'transitie' als de overgang van de huidige klimaat- en milieuprestaties naar een klimaatneutrale en ecologisch duurzame economie. Dit moet gebeuren binnen een tijdsbestek dat verenigbaar is met de doelstellingen van het Akkoord van Parijs, waaronder adaptatie aan klimaatverandering en andere milieudoelstellingen van de Europese Unie (EU). Taxonomieën in Azië, onder andere in Singapore, definiëren transitie op soortgelijke wijze.

Deze definities blijven echter vooral beperkt tot het milieu. De Britse Sustainable Disclosure Regulation (die in de maak is) beschouwt transitie in breder verband. Deze definieert de strategieën van duurzaamheidsverbeteraars als producten waarmee verbeteringen in het duurzaamheidsprofiel van beleggingen over een bepaalde periode meetbaar worden.

Ze beleggen in namen die op dit moment niet milieuvriendelijk of maatschappelijk duurzaam zijn, maar wel geselecteerd worden op hun potentieel om dat na verloop van tijd te worden, onder meer als reactie op de stewardshipinvloed van het bedrijf.

Ook de academische wereld ziet transitie in een bredere context. Zo laten Derk Loorbach en zijn collega's in hun artikel over transformatie versus transitie zien dat het concept transitie voornamelijk wordt gebruikt om veranderingen in maatschappelijke subsystemen (bijv. energie, mobiliteit, steden) te analyseren, waarbij de nadruk ligt op sociale, technologische en institutionele interacties.3

Figuur 1: Transitiebeleggingen

Bron: Vrij geïnterpreteerd naar de Aanbeveling van de Europese Commissie.

Bij Robeco is transitie ook meer dan alleen klimaat, maar we erkennen daarbij meteen dat de klimaattransitie niet alleen zeer urgent is maar ook het verst gevorderd als het gaat om definitie en tools voor beleggers. Daardoor is deze eenvoudiger praktisch in de portefeuille in te passen.

SI Debate

Dilemma's in transitiestrategieën van beursgenoteerde effecten

Aangezien er binnen de financiële wereld geen standaard bestaat voor transitie, hanteert de markt veel verschillende benaderingen. Er zijn dan ook veel dilemma's en vragen.

De eerste vraag is of een duurzame belegging tegelijkertijd een transitiebelegging kan zijn. Wij denken van wel. Volgens de verordening van de EU is een duurzame belegging een belegging in een economische activiteit die bijdraagt aan een milieu- of maatschappelijke doelstelling, mits de belegging geen significante schade toebrengt aan een van die doelstellingen en de bedrijven waarin wordt belegd goed ondernemingsbestuur aan de dag leggen.

Als duurzame transitie wordt beschouwd als een milieu- of maatschappelijke doelstelling, dan kunnen transitieactiva die geen significante schade aanrichten en goede governancepraktijken volgen daarom ook een duurzame belegging zijn. Dit betekent bijvoorbeeld dat groene obligaties zowel een transitiebelegging als een duurzame belegging kunnen zijn. Niet alle transitiebeleggingen zijn echter duurzame beleggingen.

Het tweede dilemma is welke beleggingen in aanmerking komen voor transitieproducten. De eerste categorie is duidelijk: bedrijven met een grote impact en geloofwaardige transitieplannen. Maar dan wordt het moeilijker: moeten aanbieders van oplossingen, die anderen helpen bij hun transitie, deel uitmaken van het transitie-universum? Ze zijn geen transitiebelegging in die zin dat hun eigen bedrijfsmodel in een transitietraject zit, maar vormen wel een zeer belangrijk element van de transitie zelf. Wij vinden daarom dat er ruimte moet zijn voor deze bedrijven in een transitieportefeuille.

En adaptatie dan? Adaptatie is zeker belangrijk, maar alleen nodig als de transitie mislukt. Maar in het kader van 'beter iets dan niets' kunnen we hier misschien toch ruimte voor scheppen. En misschien kunnen we wat leiders toevoegen in sectoren met een lage impact om de portefeuille (financieel) te diversifiëren?

Dit laatste gaat waarschijnlijk toch te ver. Een belegging in een transitieproduct moet minimaal materiële exposure hebben naar de transitiedoelstelling(en). En de exposure naar transitienamen en leveranciers van oplossingen moet evenwichtig zijn.

Transitie op portefeuille- of issuerniveau?

Het moeilijkste dilemma is waarschijnlijk op welk niveau we de duurzame transitie bevorderen en meten - op portefeuille- of bedrijfsniveau?

Laten we als voorbeeld de definitie van de klimaattransitiebenchmark van de EU nemen. De onderliggende beleggingen worden zodanig geselecteerd, gewogen of uitgesloten dat de resulterende benchmarkportefeuille zich op een decarbonisatietraject bevindt, bijvoorbeeld een CO2-voetafdruk die 30% lager is dan het belegbare universum en op jaarbasis met 7% wordt verkleind. Ook deze portefeuille moet voldoen aan de minimumnormen van geen significante schade en goed bestuur.

De doelen zijn duidelijk en we beschikken over de informatie waarmee we de voortgang in de loop van de tijd kunnen meten. Een transitieproduct dat aansluit bij deze richtlijnen is duidelijk in overeenstemming met de verordening. Tot zover gaat het goed. Het probleem is dat de onderliggende beleggingen zelf niet in transitie hoeven te zijn, zolang de totale portefeuille elk jaar de decarbonisatiedoelstellingen maar haalt. En dan is de vraag wat een dergelijke portefeuille (van beursgenoteerde ondernemingen) bijdraagt aan de transitie.

In dit licht denken wij dat er ruimte is voor transitiestrategieën die simpelweg beleggen in transitienamen en aanbieders van oplossingen, en vanuit een bottom-up perspectief verandering proberen teweeg te brengen. Dit betekent echter dat we het resultaat van de transitiedoelstellingen moeten meten op bedrijfsniveau en niet zozeer op portefeuilleniveau. Op de markt moet ruimte zijn voor beide benaderingen.

Tot slot nog dit. Op dit moment worden voor het thema klimaat toekomstgerichte kaders ontwikkeld om te bepalen hoe geloofwaardig de transitiedoelstellingen zijn op bedrijfsniveau, maar voor andere duurzame transitieonderwerpen is dit allemaal nog minder duidelijk. Het meten van de vooruitgang op bedrijfsniveau is ook iets waar verder aan gewerkt moet worden.

Uitgangspunten voor het ontwikkelen van transitieproducten

Wij menen dat al deze vraagstukken ons er niet van mogen weerhouden om nieuwe strategieën voor transitiebeleggen te ontwikkelen. Ook moeten we pragmatisch zijn in het afwegen van het toekomstige verwachte risico/rendement en de duurzaamheidsdoelstellingen en, in dit geval, accepteren dat de kaders voor onderzoek en meten nog niet volledig uitgekristalliseerd zijn.

Daarom hebben we binnen Robeco een aantal richtlijnen opgesteld voor het ontwikkelen van transitiebeleggingsstrategieën. Uitgangspunten daarbij zijn een duidelijke intentie om bij te dragen aan transitie in de reële wereld en een vorm van meetbaarheid, zodat we zeker weten dat het gewenste transitieresultaat op het juiste moment bij ons bekend is. Tot slot moet de wijze waarop we de beleggingen selecteren en vervolgens de geboekte vooruitgang publiceren in de periodieke rapportage van onze beleggingsproducten, voldoende geloofwaardig zijn.

Binnen dit ontwikkeltraject maken wij onze eigen transitie door en hebben we onze eindbestemming nog niet bereikt. Daarom zijn we blij met elke terugkoppeling over dit onderwerp!

Voetnoten

1 Atz, U. van Holt, T. et al. “Does sustainability generate better financial performance? review, meta-analysis, and propositions.” (2022). Journal of Sustainable Finance & Investment.

2 SI Dilemma: Optimist, pessimist or realist for sustainable development?

3 Transition versus transformation: What’s the difference? - ScienceDirect