Strategist

• Perspectiva mensual

Sobresaltos a la vista para “Goldilocks”

Los inversores que esperan un aterrizaje suave de la economía mundial tipo “Goldilocks” (Ricitos de Oro) pueden sufrir una decepción, afirma el estratega Peter van der Welle.

Autores/Autoras

Resumen

- Los datos económicos estadounidenses han sorprendido al alza y la inflación se ha reducido

- Tres razones por las que el optimismo del “pico Goldilocks” puede desinflarse

- Los bancos centrales podrían frenar el exceso de demanda, lo que supondría un lastre para los mercados

Nuestro experto prevé un final posiblemente más preocupante del cuento de hadas del mercado, según el cual la sopa económica no está ni demasiado fría ni demasiado caliente. Según él, aunque la inflación se reduce y los datos económicos mejoran, la intensidad de las señales recesionistas acumuladas puede hacer imposible evitar una recesión.

Esto significa que es probable que “Goldilocks” sufra sobresaltos, lo que lleva al equipo multiactivos de Robeco a adoptar una postura más prudente en sus carteras. Se mantienen neutrales en cuanto a la renta variable mundial y prefieren bonos high yield con valoraciones más atractivas como cobertura frente a una prolongación del favorable sentimiento del mercado.

«Como la renta variable mundial ha subido casi un 5% en lo que va de año (en euros), en los últimos meses los mercados han ignorado las amenazas de recesión inminente y, en su lugar, han apostado por un escenario de aterrizaje suave -o incluso de no aterrizaje- en la economía mundial», afirma Van der Welle, estratega de Robeco Sustainable Multi-Asset Solutions.

«Al coro de voces que prevén un aterrizaje suave se han unido recientemente no solo inversores, sino también cargos públicos experimentados, como Janet Yellen, la Secretaria del Tesoro estadounidense. Un estudio de Bloomberg demuestra que las búsquedas de «aterrizaje suave» se han disparado».

«Este giro de los últimos meses hacia el escenario “Goldilocks” es comprensible; los datos que se disponen parecen haber dado un cambio a mejor. Es evidente que los datos objetivos de la economía estadounidense, como las nóminas no agrícolas y las ventas minoristas, han sorprendido al alza, en contraste con el mayor pesimismo de los datos subjetivos anteriores».

Los ánimos también se han visto favorecidos por el aguante del consumidor occidental, la favorable climatología y el éxito en la reapertura de la economía china tras aparcar su política de Covid cero. «En Occidente, el ritmo de la desinflación ha sido mayor de lo previsto y, en consecuencia, los mercados se han beneficiado de unas tasas de crecimiento económico sorprendentemente superiores y de una inflación más baja», afirma Van der Welle.

«No obstante, es posible que el escenario “Goldilocks” ya haya hecho máximos, con unos mercados que han celebrado el escenario más favorable derivado de los últimos datos disponibles, sin que todavía hayan hecho acto de presencia los bajistas. Sin embargo, no han tenido en cuenta lo que históricamente suele suceder en circunstancias económicas parecidas».

«El psicólogo estadounidense Daniel Kahneman hace especial hincapié en la falacia de la frecuencia base en la toma de decisiones. En nuestra opinión, las probabilidades del escenario “Goldilocks” van a sufrir un recorte, como reflejan los precios actuales del mercado».

Tres motivos para el empeoramiento

Van der Welle afirma que hay tres razones por las que el escenario “Goldilocks” va a empeorar: los indicadores tradicionales de recesión, el desajuste entre inflación y desempleo, y el hecho de que haya desinflación en paralelo a sorpresas macroeconómicas positivas.

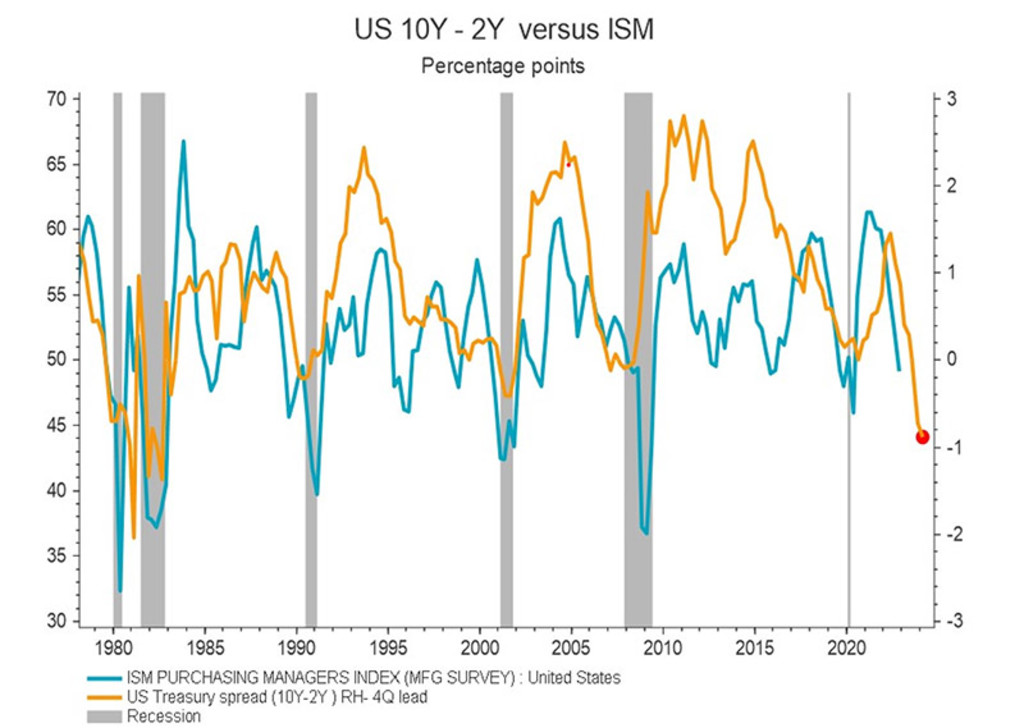

«En primer lugar, los indicadores fehacientes de recesión están claramente en contradicción con la permanencia del escenario “Goldilocks” en un horizonte de 12 meses», afirma. «De hecho, la señal de alarma de la curva de rentabilidades se ha intensificado aun más en lo que va de año, ya que la inversión de la curva de 2 años/10 años se ha hecho más pronunciada como consecuencia de la reciente revisión al alza del ritmo de subidas de la Reserva Federal, hasta unos tipos finales del 5,4%».

«En las últimas cuatro décadas, la inversión de la curva de tipos estadounidense rara vez se ha equivocado a la hora de anunciar una recesión, con la notable excepción de 1998. El mercado de bonos nos dice que un Reserva Federal decidida a devolver la inflación a su tasa objetivo, subiendo los tipos de interés reales hasta territorio claramente positivo, va a acabar creando vientos en contra para la demanda agregada».

La inversión de la curva de tipos es un indicador tradicional de recesión inminente. Fuente: Refinitiv Datastream, Robeco.

«Acertar con el momento exacto es esencial a este respecto: el desfase entre la señal de inversión de la curva de tipos y las posteriores repercusiones económicas oscila mucho, por lo que tanto los alcistas como los bajistas macroeconómicos pueden quedarse fuera de juego tras esa inversión. Por ejemplo, cuando la curva de tipos se invirtió en agosto de 2005, transcurrieron otros 29 meses hasta el inicio en 2008 de una recesión según la NBER, a pesar de que el desfase medio es de 16 meses».

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

Inflación frente a desempleo

El segundo motivo es el desajuste entre el aumento de la inflación y la reducción del desempleo. «Aunque hay muchos motivos para alegrarse de que los consumidores aguanten gracias a unos mercados laborales que siguen ajustados, el mínimo cíclico de las tasas de desempleo que se registra en la actualidad, con una tasa de desempleo en EE.UU. del 3,4%, es una señal contraria para la actividad económica futura», explica Van der Welle.

«Siempre que la tasa de desempleo estadounidense cae por debajo del 5% y la inflación se sitúa por encima del 4%, se produce una recesión en los dos años siguientes en el 100% de los casos. Una tasa básica tan elevada deja poco margen para relajarse sobre los peligros que amenazan a las perspectivas de crecimiento estadounidenses a medio plazo».

«Esa opinión se confirma aún más si tenemos en cuenta la fuerte caída de la confianza en el mercado inmobiliario, que sirve de indicador adelantado del desempleo en EE.UU. Dado que la decisión de comprar una casa depende en buena medida de cómo se perciba la seguridad laboral futura, el deterioro de la confianza de los compradores es una señal de que el mercado laboral podría dar un giro significativo».

Equilibrio muy inestable

El tercer motivo para que el escenario “Goldilocks” haya hecho máximos es el reciente episodio de una desinflación más fuerte de lo previsto unida a sorpresas macroeconómicas positivas. «Eso apunta a que el equilibrio es muy inestable», afirma Van der Welle.

«Aunque el proceso de desinflación podría no estar en sí mismo en peligro, el ritmo de desinflación puede ralentizarse -los índices de sorpresa de la inflación ya subieron un poco el mes pasado- y restarle brillo al escenario “Goldilocks”».

«La dinámica económica ha mejorado en las economías avanzadas, con el PMI mundial de nuevo por encima de 50 (señal de expansión económica) por primera vez en seis meses. Aunque los precios de las materias primas han bajado un 3,3% en lo que va de año, una continua recuperación en la actividad manufacturera encabezada por Asia podría ralentizar el ritmo de caída de la inflación general».

La inflación sigue al alza

Por otro lado, la tan temida inflación del PCE subyacente ha aumentado en los últimos meses, y los datos muestran que casi la mitad de esa subida procede del lado de la oferta de la economía.

«Aunque los problemas de la cadena de suministro han disminuido notablemente, tendría que haber un fuerte revulsivo positivo por el lado de la oferta a través de inversiones para que la inflación deje de estar enquistada en varios sectores económicos», afirma Van der Welle.

«Con todo, la inflación podría resultar persistente hasta que la recesión se haga realidad, al ser esta la fase del ciclo económico que suele tener un carácter fuertemente desinflacionista. Entre tanto, los bancos centrales podrían sentir la necesidad de redoblar sus esfuerzos para reducir la demanda agregada, con el consiguiente lastre para la economía y los mercados financieros de cara al futuro».