Head of Conservative Equities and Chief Quant Strategist

• Einblick

Quant Chart: Abwärtsrisiken erfolgreich begrenzen

Bei der Geldanlage ist die Minimierung von Verlusten entscheidend für langfristiges Kapitalwachstum. Diese zeitlose Erkenntnis ist heute besonders relevant, da wichtige Aktienindizes erhebliche Einbußen erleiden. Um diesen Punkt zu verdeutlichen: Ein Verlust von 20 % erfordert „nur“ einen Zuwachs von 25 %, um ausgeglichen zu werden. Dagegen erfordert ein Verlust von 50 % einen Wiederanstieg von stolzen 100 %.

Autoren/Autorinnen

Portfolio Manager

Researcher

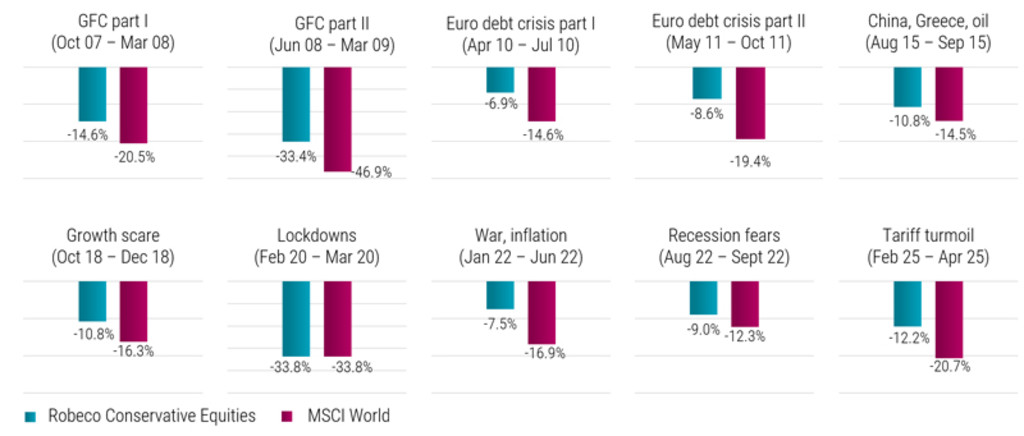

Die Robeco Conservative Equities-Strategie zielt darauf ab, zu gewinnen, indem man weniger verliert, wenn es am Markt abwärtsgeht. In den letzten knapp 20 Jahren hat der globale Aktienmarkt zehn verschiedene Phasen mit Kursrückgängen von mehr als 10 % durchlaufen, wie Grafik 1 zeigt.

Abbildung 1 | Tatsächliche Verringerung des Wertrückgangs während zehn unterschiedlicher Marktkorrekturen

Die bisherige Performance bietet keine Garantie im Hinblick auf zukünftige Ergebnisse. Der Wert Ihrer Anlage kann schwanken. Quelle: Robeco. Die Grafik zeigt die maximalen Drawdowns der Robeco Conservative Equities-Strategie im Vergleich zum MSCI World Index während zehn verschiedenen Markteinbrüchen seit Auflegung der Strategie im Oktober 2006 (Auswahl von Robeco). Die Länge des Zeitraums hängt davon ab, wann der MSCI World wieder das Niveau vor dem Einbruch erreicht hat (das im Szenario „Zollturbulenzen“ noch nicht wieder erreicht wurde, für das die Kursrückgänge bis zum 29. April 2025 gemessen wurden). Die Drawdowns wurden auf Basis täglicher Nettoinventarwert-Daten (in EUR) des repräsentativen Mandats Robeco QI Institutional Global Developed Conservative Equities vor Abzug von Gebühren gemessen. In der Praxis werden Kosten (zum Beispiel Verwaltungsgebühren und weitere) belastet. Diese wirken sich nachteilig auf die angegebenen Renditen aus.

QI Global Developed Conservative Equities D EUR

- performance ytd (30-6)

- 8,13%

- Performance 3y (30-6)

- 12,78%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Ertragsverwendung (30-6)

- No

Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung.Annualisiert (für Zeiträume, die länger als ein Jahr sind). Die Performance-Zahlen sind abzüglich Gebühren und basieren auf den Transaktionspreisen.

Der stärkste Marktrückgang erfolgte während der globalen Finanzkrise. Damals fiel der MSCI World Index um 46,9 %, während die Robeco-Strategie nur um 33,4 % nachgab – eine Differenz von 13,5 Prozentpunkten. Dank des geringeren Wertrückgangs benötigte die Strategie einen wesentlich geringeren Kursanstieg, um die Einbußen wieder auszugleichen – nur 50 % gegenüber 88 % für den breiter gefassten Markt.

Seitdem hat die Strategie mehrere Phasen erhöhter Schwankungen erfolgreich gemeistert, darunter die Euro-Schuldenkrise (2010/2011), den Ölpreisschock (2015) und die Wachstumsorgen von 2018, die auch mit Zollspannungen unter der ersten Trump-Regierung zusammenhing. Auf diese Abschwungphasen folgten die Drawdowns während der ersten Corona-Lockdowns (2020), im Umfeld der Stagflationsängste (2022) und während der anhaltenden Zollturbulenzen (2025). Während die aktuelle Situation noch im Fluss ist, hat die jüngste Unsicherheit hinsichtlich der Unabhängigkeit der Zentralbank die Anleger weiter beunruhigt.

Bei allen zehn Marktkorrekturen – mit Ausnahme des ersten Corona-Lockdowns – hat die Robeco Conservative Equities-Strategie die erwartete Verlustbegrenzung geleistet. Genauer gesagt verzeichnete der MSCI World Index einen durchschnittlichen Rückgang von 21,6 %, während die Robeco-Strategie im Durchschnitt nur einen Rückgang von 14,8 % aufwies. Dadurch wurde das relative Risiko um mehr als 30 % reduziert. Die Möglichkeit zur Verlustbegrenzung unterstreicht die Effektivität der Strategie beim Kapitalerhalt und beim langfristigen Wertzuwachs.

Obwohl die Strategie in starken Haussephasen hinter dem breiten Markt hinterherhinken kann, hat ihre stetige Verlustbegrenzung zu besseren langfristigen Ergebnissen beigetragen. Seit ihrer Auflegung im Oktober 2006 bis März 2025 (ohne Daten für April) erzielte die Strategie eine annualisierte Rendite von 8,3 %, verglichen mit 7,8 % für den MSCI World Index (beide Angaben in EUR). Wichtig ist, dass dies bei deutlich geringeren Wertschwankungen erreicht werden konnte – was Aktienanlegern eine ruhigere und verlässlichere Entwicklung ihres Investments erlaubt.