Researcher

• Research

Wissenschaftliche Erkenntnisse über die Nutzung von maschinellem Lernen bei der Bewertung

Mit auf maschinellem Lernen basierenden Modellen (ML-Modelle) zur Erkennung von Fehlbewertungen lassen sich versteckte Nichtlinearitäten aufdecken, die für die Prognose des Fundamentalwerts einer Aktie wichtig sind. In einer kürzlich erschienenen wissenschaftlichen Arbeit zeigen die Autoren, dass ML-basierte Modelle zur Erkennung von Fehlbewertungen entsprechende lineare Regressionsmodelle (LR) übertreffen können, indem sie stilisierte Bewertungsansätze (z. B. Discounted-Cashflow-Modelle) erweitern. Folglich sollten bei der Fundamentalanalyse Nichtlinearitäten und Wechselwirkungen berücksichtigt werden.

Authors

Summary

- LR- und ML-Modelle eigenen sich, um den fairen Wert eines Unternehmens einzuschätzen

- ML-basierte Signale schneiden bei der Vorhersage des Fundamentalwerts besser ab

- Eine Kombination aus verschiedenen ML-Signalen liefert potenziell noch bessere Ergebnisse

Die Fundamentalanalyse ist ein Ansatz, mit dem der innere oder faire Wert eines Unternehmens ermittelt wird, und Grundlage für die Beurteilung, ob eine Aktie unter- oder überbewertet ist. Unter der Annahme, dass sich der Aktienkurs eines Unternehmens auf lange Sicht seinem fairen Wert annähert, können Investoren von solchen Modellen profitieren, indem sie unterbewertete Aktien kaufen bzw. überbewertete Aktien verkaufen.

Der akademischen Literatur zufolge stützt sich die Fundamentalanalyse typischerweise auf stark stilisierte Bewertungsansätze (z. B. Discounted-Cashflow-Modelle), die bestimmte Eingabedaten wie Cashflow-Prognosen und Diskontsätze erfordern. Dieser Ansatz wird dadurch erschwert, dass die Forscher bei der Auswahl der Variablen und Parameter des Modells einen Ermessensspielraum haben.

Auch wenn diese stilisierten Ansätze sehr oft verwendet werden, sind explizite Cashflow-Prognosen und Diskontierungssätze für die Fundamentalanalyse gar nicht zwingend erforderlich. So kann beispielsweise ein agnostischer Ansatz den fairen Wert eines Unternehmens als lineare Funktion der Bilanz-, Gewinn- und Verlustrechnung und Kapitalflussrechnung schätzen.

Zu diesem Zweck schlagen Bartram und Grinblatt in zwei wissenschaftlichen Studien einen direkten Ansatz zur Schätzung des fairen Werts vor.1 Dabei nehmen sie „den Standpunkt eines Statistikers, der kaum Finanzkenntnisse hat“ ein und verwenden LR, um den „peer-impliziten fairen Wert“ eines Unternehmens als lineare Funktion von 21 üblicherweise ausgewiesenen Rechnungslegungsposten zu ermitteln. In ihren Ergebnissen kommen die Forscher zu dem Schluss, dass ihr Signal künftige Renditen in den USA und den meisten Regionen der Welt, mit Ausnahme des europäischen Marktes, zuverlässig vorhersagt.

In einem kürzlich veröffentlichten Forschungspapier2 wählen Hanauer, Kononova und Rapp einen anderen Ansatz, bei dem sie den „Standpunkt eines Datenwissenschaftlers, der kaum Finanzkenntnisse hat“ einnehmen. Inspiriert von den Studien von Bartram und Grinblatt wenden sie LR- und ML-Methoden an, um den fairen Wert von Aktien aus 17 europäischen Ländern im Zeitraum von Januar 1993 bis Dezember 2019 auf monatlicher Basis zu schätzen. Auf der Grundlage ihrer Ergebnisse bewerten sie sodann, inwiefern sich die entsprechenden Fehlbewertungssignale eignen, um Renditen vorherzusagen, anhand der Differenz zwischen den modellbasierten fairen Werten und den tatsächlichen Marktwerten.

In ihrer Analyse ermittelten die Forscher die Fundamentalwerte von Aktien anhand von sechs unterschiedlichen Ansätzen, basierend auf:

einem LR-Modell, das sich eng an das von Bartram und Grinblatt entworfene Modell anlehnt,

einem linearen Modell für den gepoolten Querschnitt der Aktien für die letzten 48 Monate, den sie für die anderen Ansätze verwendet haben (LR-gepoolt),

einem Modell, das den kleinsten absoluten Schrumpfungs- und Auswahloperator (LASSO) auf die 21 Rechnungslegungsvariablen anwendet,

einem Random-Forest-Modell (RF),

einem Gradient-Boosting-Modell (GBRT) und

einem Modell, das RF- und GBRT-Signale kombiniert.

Konkret verwendeten die Forscher RF- und GBRT-Modelle, da diese mit Nichtlinearitäten und Wechselwirkungen umgehen können, mit verrauschten Merkmalen gut zurechtkommen und keine Feinabstimmung erfordern, wie es bei komplexeren Methoden der Fall ist.

ML-Signale können Fehlbewertungen effektiv erkennen

Die Forscher wiesen die Aktien auf Grundlage der verschiedenen Fehlbewertungssignale fünf Quintil-Portfolios zu. Sie stellten fest, dass alle Modelle große negative (positive) Fehlbewertungssignale für die Portfolios des ersten (fünften) Quintils widerspiegelten. Interessanterweise waren die LASSO- und ML-Signale aufgrund der Nichtlinearität ihrer Bewertungsmodelle und ihrer Fähigkeit, sich besser an die Daten anzupassen, wesentlich kleiner als die LR-Signale.

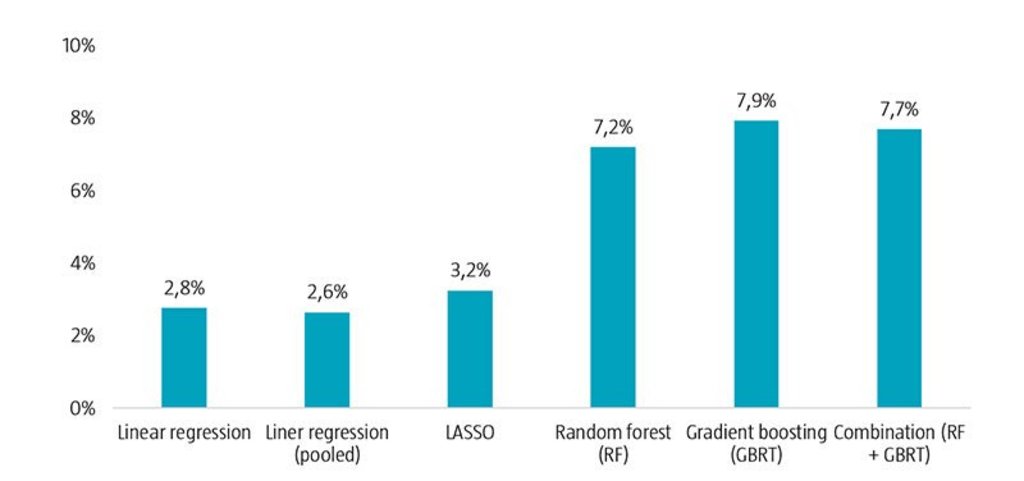

Um die Wirksamkeit der Modelle zu bewerten, berechneten die Forscher die wertgewichteten und branchenbereinigten monatlichen Portfoliorenditen, um die Beziehung zwischen den Fehlbewertungssignalen und den nachfolgenden monatlichen Renditen zu untersuchen. Wie in Abbildung 1 dargestellt, stellten sie fest, dass ML-Ansätze statistisch und ökonomisch signifikante branchenbereinigte Renditespreads generierten und sowohl von Long- als auch von Short-Positionen gleichermaßen profitierten. Während die LR- und LASSO-Signalspreads signifikant waren, war ihre ökonomische Relevanz wesentlich schwächer, da ein höherer Anteil ihrer Renditen aus der Shortpositionierung stammte.

Abbildung 1 | ML-basierte Modelle erweisen sich bei der Prognose von Fundamentalwerten als effektiv

Quelle: Refinitiv, Robeco. Die Abbildung zeigt die annualisierten Alphawerte auf der Grundlage des Fama-French-Sechsfaktorenmodells für Long- minus Short-Quintil-Portfoliorenditen auf der Grundlage von Fehlbewertungssignalen, die aus verschiedenen Modellen gewonnen wurden. Die Quintil-Portfoliorenditen sind wertgewichtet und branchenbereinigt. Der Stichprobenzeitraum erstreckt sich von Januar 1993 bis November 2019.

Die Forscher überprüften ihre Ergebnisse auch unter Berücksichtigung von vier verschiedenen Factormodellen.In ihren Tests stellten sie fest, dass sich die Renditen der LR-Strategie größtenteils von den gemeinsamen Faktoren ableiteten. In ähnlicher Weise verringerten sich die Alphas für das LR-Signal (gepoolt). Im Gegensatz dazu lieferten die ML-Modelle über alle Faktormodelle hinweg ähnliche oder sogar höhere Alphas. So scheinen ML-Methoden verborgene Nichtlinearitäten zu erkennen, die für die Prognose des Fundamentalwerts von Aktien wichtig sind.

Fazit

Von ML-Methoden wird erwartet, dass sie aufgrund ihrer Fähigkeit, nichtlineare Muster zu erkennen, zusätzliche Strukturen in Daten entdecken. In Übereinstimmung mit dieser Ansicht zeigt diese Analyse, dass die auf ML-Fehlbewertungssignalen basierenden Portfolio-Spreads große und signifikante Alphas erzielen können und besser abschneiden können als entsprechende LR-Modelle zur Erkennung von Fehlbewertungen. Diese Ergebnisse legen nahe, dass es wichtig ist, Nichtlinearitäten und Wechselwirkungen in der Fundamentalanalyse zu berücksichtigen.

Bei Robeco sind wir überzeugt, dass Entwicklungen in den Bereichen alternative Daten, Künstliche Intelligenz und ML von entscheidender Bedeutung für die Weiterentwicklung im Bereich Kapitalanlagen sind. Wir untersuchen derzeit viele ML-Anwendungen, die für quantitative, fundamentale und nachhaltige Geldanlagen von Nutzen sein können. Dabei ist wichtig, dass wir beim Testen neuer Variablen oder Methoden einen strengen Prozess befolgen und an unserer Anlagephilosophie festhalten, die auf robusten empirischen Erkenntnissen, soliden wirtschaftlichen Überlegungen und einem umsichtigen Ansatz beruht.

Fußnoten

1 Bartram, S. M. und Grinblatt, M.: „Agnostic Fundamental Analysis Works“, in: Journal of Financial Economics, April 2018; sowie Bartram, S. M. und Grinblatt, M.: „Global Market Inefficiencies“, in: Journal of Financial Economics, Januar 2021.

2 Hanauer, M. X., Kononova, M., und Rapp, M., “Boosting agnostic fundamental analysis: using machine learning to identify mispricing in European stock markets“, in Finance Research Letters, April 2022.