Chief Researcher

• Einblick

Low-Volatility-Investing: jetzt mehr denn je

Mit Low-Volatility-Strategien können Veränderungen der Rahmenbedingungen für Investments bewältigt werden. Dazu gehören die zunehmende Bedeutung von Privatanlegern und niedrige oder steigende Zinssätze. Ungeachtet der in letzter Zeit wenig eindrucksvollen Performance meinen wir, dass die Argumente für Low-Volatility-Investing tatsächlich stärker geworden sind.

Authors

Summary

- Fehlende Überschwänglichkeit und „Junk“-Positionierung tragen zur Erklärung der unterdurchschnittlichen Performance bei

- Die in letzter Zeit zunehmende Bedeutung von Privatanlegern könnte die Low-Volatility-Anomalie verstärken

- Low-Volatility-Aktien können im derzeitigen Zinsumfeld potenziell attraktive Renditen liefern

Beliebte Low-Volatility-Indizes hinken ihren übergeordneten Indizes seit Herbst 2019 deutlich hinterher. Die jüngsten Probleme für den Faktor lassen sich durch die derzeit hohe Risikobereitschaft am Markt erklären, die risikoreicheren Vermögenswerten eine bessere Performance einbringt als sichereren Vermögenswerten.

Low-Volatility-Strategien fehlt es nicht nur an Überschwänglichkeit, sondern auch an „Junk“-Eigenschaften

Low-Volatility-Aktien stammen häufig von seit langem etablierten Unternehmen mit stabilen Gewinnen und hohen Dividenden, was mit den wissenschaftlichen Faktoren Investment, Ertragskraft und Value in Verbindung steht. Wegen dieser Eigenschaften des Anlagestils haben Low-Volatility-Strategien es schwer in Phasen, in denen teure und risikoreiche Aktien von Unternehmen mit rasch expandierenden Bilanzen und geringer Ertragskraft stark im Kurs steigen.

Es ist wichtig, dass sich Anleger dieser Schwäche von Low-Volatility-Strategien bewusst sind. Sie sollten diese aber nicht als gravierenden Mangel ansehen; denn die in Rede stehenden Rallys von Wachstumstiteln werden nicht durch besser werdende Fundamentaldaten der betreffenden Unternehmen unterstützt. Vielmehr werden sie durch eine massive Erhöhung der Kurs-Gewinn-Verhältnisse befeuert, die irgendwann zurück zum Mittelwert tendieren. Low-Volatility-Strategien fehlt es somit an Überschwänglichkeit. Und obwohl dies auf kurze Sicht zu einer deutlich unterdurchschnittlichen Performance führen kann, macht sich diese Positionierung unserer Überzeugung nach letztendlich bezahlt.

Low-Volatility-Strategien stehen auch häufig unter Druck, wenn Not leidende Aktien sich erholen. Diese sogenannten „Junk-Rallys“ sind meist von kürzerer Dauer als die oben erwähnten Rallys von Wachstumstiteln, gleichen diesen aber von einer Faktor-Perspektive aus betrachtet in vielerlei Hinsicht. Die betreffenden Aktien sind oft mit großer Unsicherheit, niedrigen Dividenden, der Notwendigkeit, sich frisches Kapital zu beschaffen, und geringer Ertragskraft verbunden.

Deshalb fehlt es Low-Volatility-Strategien nicht nur an Überschwänglichkeit, sondern auch an „Junk“-Eigenschaften. Diese Eigenschaften helfen, die hohen zwischenzeitlichen Wertverluste von Low-Volatility-Strategien zu erklären, unterstreichen aber auch das Hauptrisiko, das Anleger akzeptieren müssen, um langfristig in den Genuss der Low-Volatility-Prämie zu kommen.

Entdecken Sie den Wert von Quantitative Investing

Abonnieren Sie den Newsletter, um aktuelle Strategien und Einblicke für Quantitative Investing zu erhalten.

Alpha-Volatilität kann zeitweise Abweichungen verursachen

Viele Anleger setzen auf Low-Volatility-Strategien, um in Phasen stark fallender Märkte ihr Kapital zu erhalten. Während des durch Covid-19 ausgelösten Kurseinbruchs im ersten Quartal 2020 blieb der Schutz vor Verlusten, den diese Strategien bieten sollen, allerdings meist hinter den Erwartungen zurück.1

Low-Volatility-Portfolios zeichnen sich durch ein Beta von deutlich unter 1 und ein positives erwartetes Alpha aus, worin sich der langfristige Mehrwert dieser Portfolios widerspiegelt. Allerdings fließt das Alpha nicht in Form einer gleichmäßigen und stetigen Rendite zu, sondern ist mit beträchtlicher Unsicherheit verbunden. Anhand von Daten tatsächlicher Low-Volatility-Strategien können wir schätzen, dass das Alpha mit einer annualisierten Volatilität von ca. 6 % verbunden ist.2

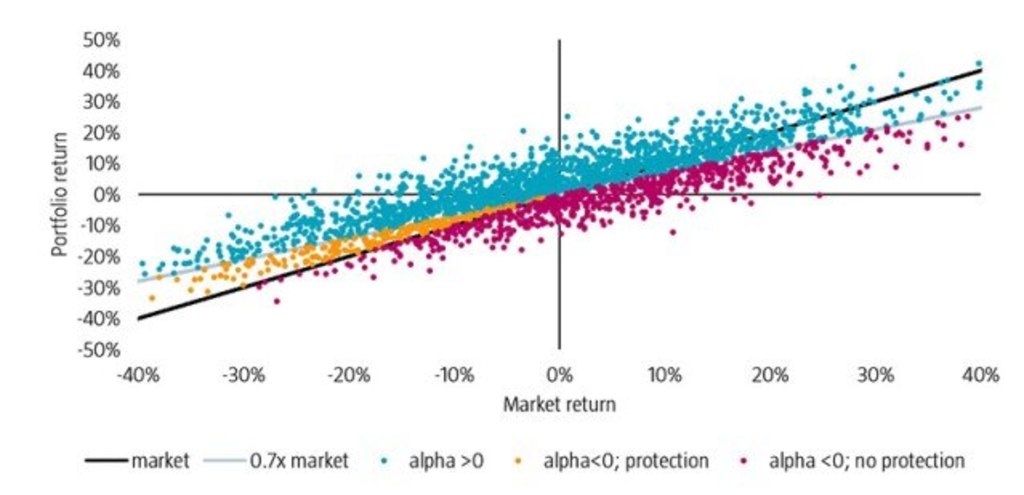

Die Wirkungen der Alpha-Volatilität sind unter Verwendung einer Monte-Carlo-Simulation in Grafik 1 dargestellt. Die schwarze Diagonale bildet die Benchmark-Rendite ab, die graue Linie die voraussichtliche Rendite eines Portfolios mit einem Beta von 0,7 und keinem Alpha. Die Punkte stellen 2.500 simulierte Portfolio-Renditen bei einem angenommenen erwarteten Alpha von 2 % und unter Berücksichtigung der Wirkungen einer Volatilität von 6 % dar. Die blauen Punkte weisen auf positives Alpha hin, die orangefarbenen auf negatives, allerdings mit einer gewissen Absicherung gegen Verluste. Und die violetten Punkte weisen auf negatives Alpha ohne Absicherung gegen Verluste hin.

Grafik 1 | Simulierte Darstellung der Auswirkungen der Alpha-Volatilität auf die Low-Volatility-Performance

Quelle: Robeco Quantitative Research

Obwohl Low-Volatility-Strategien i. d. R. in Marktabschwungphasen den erwarteten Schutz bieten, besteht immer eine nicht vernachlässigbare Wahrscheinlichkeit, dass sie das nicht tun. Wichtig ist aber, dass Low-Volatility-Investing dadurch nicht in Frage gestellt wird, vor allem nicht auf lange Sicht. Dieses Tail-Risiko ist in Low-Volatility-Strategien inhärent vorhanden. Ohne Alpha-Volatilität wäre Low-Volatility-Investing einfach zu gut, um wahr zu sein – mit einer 100%igen Absicherung gegen Verluste und positivem Alpha.

Grafik 1 erklärt auch ein weiteres, nicht ohne Weiteres einleuchtendes Ergebnis, nämlich dass Low-Volatility-Strategien eine überdurchschnittliche Performance erreichen können, wenn am Markt zweistellige positive Renditen zu haben sind. Deshalb können Low-Volatility-Strategien nicht nur für negative Überraschungen sorgen, indem sie in Marktabschwungphasen eine unterdurchschnittliche Performance liefern, sondern auch für positive, indem sie in Marktaufschwungphasen eine überdurchschnittliche Performance einbringen.3

Die Verhaltenspräferenzen von Privatanlegern könnten die Low-Volatility-Anomalie verstärken

Anleger zahlen oft zu viel für risikoreichere Aktien und zu wenig für sicherere.4 Der entscheidende Punkt für professionelle Anleger ist, dass sie wegen des Drucks, Benchmark-Renditen und andere professionelle Anleger zu übertreffen, von sichereren Aktien weg und zu risikoreicheren hin gelockt werden. Privatanleger werden anscheinend aus anderen Gründen von risikoreichen Aktien angezogen, vor allem durch deren Ähnlichkeit mit Lotteriescheinen.

In einer aktuellen Studie werden z. B. die Performance und das Trading-Verhalten von Anlegern untersucht, die die provisionsfreie Robinhood-Trading-App nutzen.5 Die Studie kommt zu dem Ergebnis, dass diese Anleger ein ausgeprägtes Herdenverhalten an den Tag legen und vorzugsweise risikoreiche, aufsehenerregende Aktien kaufen. Das ist eindeutig die Art von Verhaltensweisen von Privatanlegern, die mit der Low-Volatility-Anomalie zusammenhängt.

Börsengehandelte Fonds (ETFs) sind eine weitere Innovation, die bei Privatanlegern sehr großen Anklang findet. In einer Studie werden spezielle ETFs untersucht, die Nischenportfolios nachbilden und hohe Gebühren verlangen. Die Autoren der Studie kommen zu dem Ergebnis, dass diese Fonds Aktien halten, deren Eigenschaften Privatanleger und stimmungsgesteuerte Anleger ansprechen. Dazu gehören eine in letzter Zeit starke Performance und Präsenz in den Medien sowie positive Stimmung.6 Dies ist wieder typisch für die Verhaltensweisen, die die Low-Volatility-Anomalie verstärken.

Die in letzter Zeit zunehmende Bedeutung von Privatanlegern dürfte die Low-Volatility-Anomalie eher verstärken als abschwächen

Wir bei Robeco haben uns vor kurzem mit dem Low-Volatility-Effekt an Chinas lokalem Aktienmarkt beschäftigt. Dieser bietet die seltene Gelegenheit zu einem unserer Überzeugung nach wirklich unabhängigen Test außerhalb der Stichprobe. Außerdem wird dieser Markt sehr stark von Privatanlegern beherrscht. In unserer Studie stellten wir am Markt für chinesische A-Aktien einen ausgeprägten Low-Volatility-Effekt fest.7

Deshalb glauben wir, dass die in letzter Zeit zunehmende Bedeutung von Privatanlegern die Low-Volatility-Anomalie eher verstärken als abschwächen dürfte; denn Privatanleger sind besonders anfällig für die Verhaltensweisen, die zur Überteuerung risikoreicherer Vermögenswerte führen.

Low-Volatility-Strategien können im derzeitigen Zinsumfeld immer noch ordentliche Renditen einbringen

Zahlreiche Studien belegen, dass Low-Volatility-Aktien anleiheähnliche Eigenschaften aufweisen. Sinkende Zinssätze sorgen deshalb für Rückenwind, steigende Zinssätze für Gegenwind.8 40 Jahre lang konnten Low-Volatility-Strategien von stetig sinkenden Zinssätzen profitieren. Da Letztere mittlerweile in vielen Industrieländern bei null liegen oder sogar negativ sind, stellt sich die Frage, ob diese Strategien in einem Umfeld mit strukturell niedrigen Zinssätzen oder im Fall wieder steigender Zinssätze ordentliche Renditen einbringen können?

Um die potenziell nachteiligen Auswirkungen steigender Zinssätze zu beurteilen, gehen wir von einem mit 1994 vergleichbaren Szenario aus. In diesem sehr schwierigen Jahr stieg die Rendite auf 10-jährige US-Staatsanleihen um 200 Basispunkte, und die durchschnittlichen Ertragsrenditen auf Anleihen lagen bei ca. -10 %. In unserer Studie schätzten wir, dass Low-Volatility-Aktien gegenüber Anleihen ein Beta von ca. 0,3 besitzen.9 In einem solchen Szenario würden Low-Volatility-Strategien deshalb voraussichtlich einen Wertverlust von 3 % (= 10 % x 0,3) erleiden.

Auf den ersten Blick ist das ein ziemlich großer Verlust. Verglichen mit der normalen Alpha-Volatilität von ca. 6 % jährlich ist er aber nicht besonders extrem. Anders ausgedrückt: Die Auswirkungen von Zinsänderungen sind im Wesentlichen ein zweitrangiger Effekt, der durch den Einfluss anderer Faktoren – d. h. der Alpha-Volatilität – auf die Performance von Low-Volatility-Strategien immer mehr als aufgewogen wird.

Ein alternatives und auch eher wahrscheinliches Szenario ist, dass die Zinssätze noch viele Jahre niedrig bleiben werden. Der Vergangenheit nach zu urteilen, sind niedrige Zinssätze für Low-Volatility-Aktien nicht unbedingt ein Problem. In einer unserer Studien sind wir zu dem Ergebnis gekommen, dass der Volatilitätsfaktor in den USA in den 1940er bis 1950er Jahren mit strukturell niedrigen Zinssätzen in der Lage war, ordentliche Renditen einzubringen.10

Alles in allem glauben wir, dass die Argumente für Low-Volatility-Investing nicht schwächer, sondern tatsächlich stärker geworden sind.

Fußnoten

1S. Mosselaar, J.S.: „Dissecting the 2020 performance of low volatility indices“; Artikel von Robeco, 2021.

2Diese

Schätzung beruht auf langfristigen Daten für die Robeco Global

Conservative Equities-Strategie und den MSCI World Minimum

Volatility-Index, jeweils in Euro.

3S. Blitz, D., und van

Vliet, P.: „Low volatility investing: Expect the unexpected“,

Robeco-Whitepaper, 2014. In dieser Studie haben wir anhand von 85 Jahre

zurückreichenden historischen Daten gezeigt, dass sich

Low-Volatility-Anleger auf solche unerwarteten Ergebnisse einstellen

sollten.

4Blitz, D., Falkenstein, E., und van Vliet, P.:

„Explanations for the volatility effect: An overview based on the CAPM

assumptions“; Journal of Portfolio Management, 40(3), S. 61-76; 2014.

5S.

Barber, B., Huang, X., Odean, T., und Schwarz, C.: „Attention induced

trading and returns: Evidence from a randomized evaluation“;

SSRN-Arbeitspapier Nr. 3715077, 2020.

6S. Ben-David, I.,

Franzoni, F., Kim, B., und Moussawi, R.: „Competition for attention in

the ETF space.“ SSRN-Arbeitspapier Nr. 3765063, 2020.

7S.

Baltussen, G., Swinkels, L. und van Vliet P.: „The volatility effect in

China“, Journal of Asset Management; erscheint demnächst.

8S.

Baker, M., und Wurgler, J.: „Co-movement and predictability

relationships between bonds and the cross-section of stocks“; Review of

Asset Pricing Studies 2(1), 57-87, 2012; De Franco, C., Monnier, B. und

Rulik, K.: „Interest rate exposure of volatility portfolios“; Journal of

Index Investing 8(2), 53-67, 2017; und Blitz, D.: „The risk-free asset

implied by the market: Medium-term bonds instead of short-term bills“,

Journal of Portfolio Management, 46(8), S. 120-132; 2014.

9Blitz, D., van der Grient, G., und van Vliet, P.: „Interest rate risk in low volatility strategies“, Robeco-Whitepaper, 2014.

10S.

Blitz, D., van Vliet, P., und Baltussen, G.: „The volatility effect

revisited“, Journal of Portfolio Management, 46(2), S. 45-63; 2014.