Strategist

• Monatsausblick

Dem „Goldilocks“-Szenario droht ein Dämpfer

Investierende, die auf eine weiche „Goldilocks“-Landung der Weltwirtschaft hoffen, könnten enttäuscht werden, meint Stratege Peter van der Welle.

Autoren/Autorinnen

Zusammenfassung

- US-Konjunkturdaten sorgen für positive Überraschungen, und die Inflation geht zurück

- Aus drei Gründen könnte sich der „Goldilocks“-Optimismus als deplatziert erweisen

- Zentralbanken könnten den Nachfrageüberhang drosseln, was die Märkte belasten würde

Peter van der Welle prognostiziert einen potenziell unerfreulicheren Verlauf des idealen Szenarios, in dem die Wirtschaft weder überhitzt noch zu stark abkühlt, sondern den richtigen Mittelweg findet. Obwohl die Inflation tatsächlich zurückgeht und die Konjunkturdaten besser werden, könnten sich nach Van der Welle Einschätzung die bisherigen Rezessionssignale als zu stark erweisen, um eine Rezession zu verhindern.

Daher dürfte es für das „Goldilocks“-Szenario einen Dämpfer geben, was das Multi-Asset-Team von Robeco veranlasst, seine Portfolios vorsichtiger zu positionieren. Diese sind in globalen Aktien nach wie vor neutral aufgestellt und bevorzugen attraktiver bewertete High-Yield-Anleihen als Absicherung für den Fall, dass die freundliche Stimmung am Markt länger anhält.

„Da globale Aktien seit Jahresbeginn in Euro um fast 5 % gestiegen sind, haben die Märkte in den letzten Monaten dem Narrativ einer unmittelbar bevorstehenden Rezession wenig Beachtung geschenkt und stattdessen auf eine sanfte Landung – oder gar keine Landung – der Weltwirtschaft gesetzt“, sagt Van der Welle, Stratege bei Robeco Sustainable Multi-Asset Solutions.

„Nicht nur Investierende, sondern auch erfahrene Regierungsvertretende wie US-Finanzministerin Janet Yellen haben sich in letzter Zeit dem Lager derer angeschlossen, die eine sanfte Landung erwarten. Einer Bloomberg-Umfrage zufolge hat die Zahl der Suchanfragen nach „weicher Landung“ sprunghaft zugenommen.

„Dieses in den letzten Monaten zu beobachtende Umschwenken in Richtung eines ‚Goldilocks‘-Szenarios ist verständlich, weil sich die Faktenlage anscheinend zum Besseren gewendet hat. Die harten Daten zur US-Wirtschaft, wie z. B. die Zahl der außerhalb der Landwirtschaft Beschäftigten und die Einzelhandelsumsätze, haben zweifellos für positive Überraschungen gesorgt und stehen im Gegensatz zu früheren, eher negativen weichen Daten.“

Widerstandsfähigere Verbrauchende in der westlichen Welt, eine günstige Witterung und eine erfolgreiche Wiedereröffnung von Chinas Wirtschaft nach der Abkehr von der Null-Covid-Politik des Landes haben die Stimmung ebenfalls aufgehellt. „In den westlichen Ländern geht die Inflation schneller zurück als erwartet, sodass die Märkte von einer Welle unerwartet hohen Wirtschaftswachstums und niedriger Inflation profitiert haben“, sagt Van der Welle.

„Doch der Höhepunkt des ‚Goldilocks‘-Szenarios könnte bereits hinter uns liegen, weil die Märkte wegen der aktuellen Daten möglicherweise auf das günstigste Szenario hoffen und noch keinen Grund für Pessimismus sehen. Dabei übersehen sie allerdings, was in der Vergangenheit bei vergleichbaren wirtschaftlichen Rahmenbedingungen am häufigsten passiert ist.“

„Der amerikanische Psychologe Daniel Kahneman hat insbesondere auf das Risiko einer ungenügenden Berücksichtigung des Basiszinssatzes bei der Entscheidungsfindung hingewiesen. Unserer Ansicht nach dürfte die Wahrscheinlichkeit eines „Goldilocks“-Szenarios, die in den aktuellen Marktpreisen zum Ausdruck kommt, abnehmen.“

Drei Gründe für einen Dämpfer

Van der Welle sieht drei Gründe, warum es für das „Goldilocks“-Szenario einen Dämpfer geben dürfte: traditionelle Rezessionsindikatoren, ein Missverhältnis zwischen Inflation und Arbeitslosigkeit und ein Inflationsrückgang, der zusammen mit positiven makroökonomischen Überraschungen auftritt.

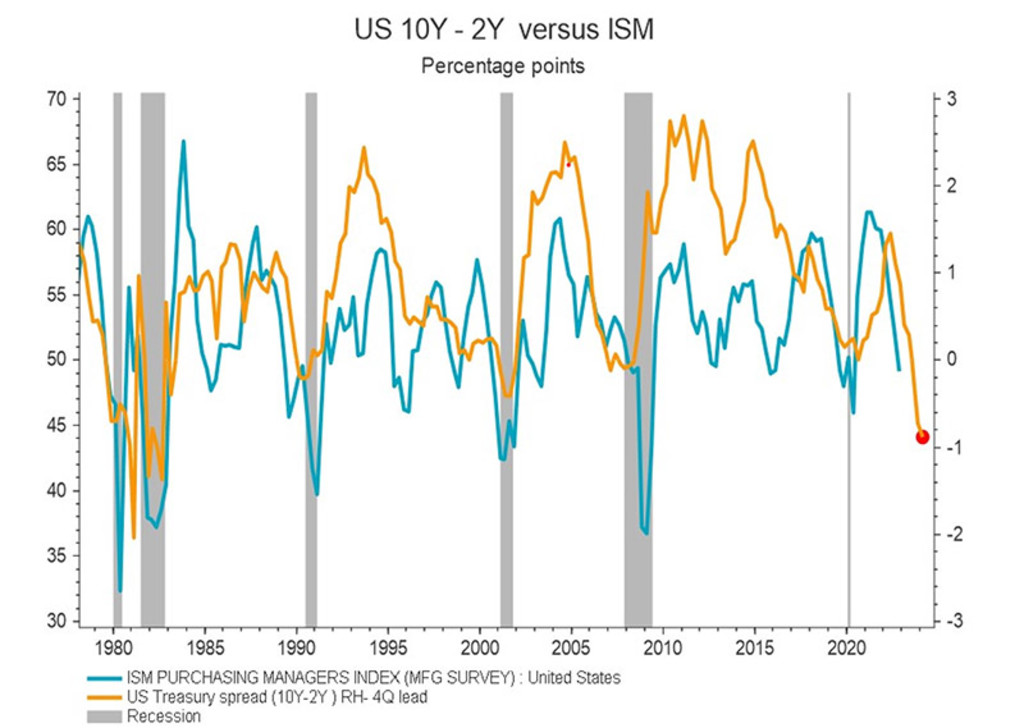

„Erstens stehen zuverlässige Rezessionsindikatoren auf Sicht von 12 Monaten der Fortsetzung eines ‚Goldilocks‘-Szenarios klar entgegen“, sagt er. „Das von der Zinsstrukturkurve ausgehende Warnsignal ist seit Jahresbeginn sogar noch stärker geworden, weil sich die Inversion dieser Kurve im Laufzeitenbereich von 2 bis 10 Jahren durch die jüngste Anhebung des Zinserhöhungspfads der Fed auf einen Leitzins von 5,4 % verstärkt hat.“

„Abgesehen von einer bemerkenswerten Ausnahme im Jahr 1998 hat die Inversion der US-Zinsstrukturkurve in den letzten vierzig Jahren nur selten falsche Signale ausgesendet, was die Vorhersage einer Rezession angeht. Der Anleihenmarkt sagt uns, dass eine Fed, die entschlossen ist, die Inflation durch eine weit in den positiven Bereich gehende Anhebung der realen Leitzinsen wieder auf ihr Ziel zurückzuführen, letztlich die gesamtwirtschaftliche Nachfrage bremsen wird.“

Die Inversion der Zinsstrukturkurve ist ein traditioneller Indikator für eine bevorstehende Rezession. Quelle: Refinitiv Datastream, Robeco.

„Das Timing ist hier ausschlaggebend. Denn der Zeitabstand zwischen dem von der Inversion der Zinsstrukturkurve ausgehenden Signal und den folgenden wirtschaftlichen Auswirkungen schwankt stark, sodass optimistische wie pessimistische Personen in Sachen makroökonomische Entwicklung nach Eintritt der Inversion auf dem falschen Fuß erwischt werden könnten. Als es im August 2005 zu einer Inversion der Zinsstrukturkurve kam, vergingen beispielsweise noch 29 Monate bis zu dem vom National Bureau of Economic Research (NBER) erklärten Rezessionsbeginn im Jahr 2008, obwohl der durchschnittliche Zeitabstand nur 16 Monate beträgt.“

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Inflation und Arbeitslosigkeit

Zweitens besteht ein Missverhältnis zwischen steigender Inflation und abnehmender Arbeitslosigkeit. „Die Widerstandsfähigkeit der Verbrauchende angesichts der anhaltend angespannten Arbeitsmarktlage ist sicher erfreulich. Ein zyklischer Tiefstand der Arbeitslosenquote, wie wir ihn aktuell in den USA mit 3,4 % sehen, ist aber ein widriges Signal für den weiteren Konjunkturverlauf“, so Van der Welle.

„Jedes Mal, wenn die Arbeitslosenquote in den USA unter 5 % fällt und die Inflation auf über 4 % steigt, kommt es in 100 % der Fälle in den beiden folgenden Jahren zu einer Rezession. Bei dem derzeit hohen Basiszinssatz besteht wenig Grund zu Gelassenheit, was die Risiken für die mittelfristigen Wachstumsaussichten in den USA angeht.“

„Für diese Auffassung spricht zudem die deutliche Eintrübung der Stimmung am Wohnimmobilienmarkt, die als Frühindikator für die Arbeitslosigkeit in den USA dient. Da die Entscheidung für oder gegen einen Hauskauf stark davon abhängt, für wie sicher man den eigenen Arbeitsplatz hält, signalisiert die Verschlechterung der Stimmung unter potenziellen Kaufenden, dass auf dem Arbeitsmarkt eine deutliche Wende bevorstehen könnte.“

Äußerst instabiles Gleichgewicht

Der dritte Grund, warum der Höhepunkt des „Goldilocks“-Szenarios bereits hinter uns liegen dürfte, ist der in letzter Zeit unerwartet starke Inflationsrückgang in Verbindung mit positiven makroökonomischen Überraschungen. „Das ist ein äußerst instabiles Gleichgewicht“, stellt Van der Welle fest.

„Der Inflationsrückgang als solcher ist vielleicht nicht in Gefahr, könnte sich aber verlangsamen. Indizes für Inflationsüberraschungen sind letzten Monat bereits gestiegen und nehmen dem ‚Goldilocks‘-Szenario etwas von seinem Glanz.“

„In den Industrieländern hat sich die wirtschaftliche Dynamik verbessert, und der globale Einkaufsmanagerindex liegt zum ersten Mal seit sechs Monaten wieder bei über 50 (was auf Wirtschaftswachstum hindeutet). Auch wenn die Rohstoffpreise seit Jahresbeginn um 3,3 % gesunken sind, könnte eine fortgesetzte Erholung im Verarbeitenden Gewerbe, angeführt von Asien, den Inflationsrückgang bremsen.“

Die Inflation ist immer noch hoch

Andererseits ist die viel beachtete PCE-Kerninflationsrate in den letzten Monaten gestiegen. Und die Daten zeigen, dass dieser Anstieg immer noch fast zur Hälfte mit der Angebotsseite der Wirtschaft zusammenhängt.

„Obwohl Probleme in den Lieferketten deutlich nachgelassen haben, wäre ein weiterer starker positiver Schock auf der Angebotsseite durch Investitionen erforderlich, um hartnäckige Inflationselemente in mehreren Wirtschaftssektoren zu beseitigen“, meint Van der Welle.

„Insgesamt könnte sich die Inflation bis zum Eintritt einer Rezession als hartnäckiger erweisen, weil sie in dieser Phase des Konjunkturzyklus regelmäßig stark zurückgeht. Und die Zentralbanken könnten das Gefühl haben, mehr tun zu müssen, um die Gesamtnachfrage zu drosseln, was die Wirtschaft und die Finanzmärkte im weiteren Verlauf stärker belasten würde.“