Head of Conservative Equities and Chief Quant Strategist

• Research

Faktorprämien sind ein „ewiges“ Merkmal der Aktienmärkte

Neuen Untersuchungen zufolge gibt es faktororientierte Anlagestile für Aktienanlage bereits seit Mitte des 19. Jahrhunderts. Diese Erkenntnis basiert auf einer wegweisenden US-Aktiendatenbank, die ein Research-Team von Robeco unter der Leitung von Guido Baltussen in Zusammenarbeit mit der niederländischen Erasmus Universität aufgebaut hat. Das verdeutlicht, dass Faktorprämien nicht von spezifischen Marktparadigmen abhängig sind, was gute Neuigkeiten für langfristig orientierte quantitative Investoren sind.

Summary

- Die Autoren bauten eine neue US-Aktiendatenbank für den Zeitraum von 1866 bis 1926 auf

- Innerhalb dieses Zeitraums ließen sich erhebliche Prämien für Low-Risk, Momentum und Value erkennen

- Die Analyse verdeutlicht das Potenzial, das maschinelles Lernen bietet

Während der letzten Dekaden wurden in der Literatur zur Preisbildung bei Anlagen zahlreiche Aktienfaktoren wie Low-Risk, Momentum und Value entdeckt, mit denen sich erklären lässt, warum Unterschiede in Aktienrenditen innerhalb von Sektoren auftreten. Die empirischen Belege, auf denen diese Erkenntnisse beruhen, stammen zum größten Teil aus der Datenbank des Center for Research in Security Prices (CRSP), in der die Preise von US-Aktien (einschließlich Renditen) seit dem Jahr 1926 verzeichnet sind.

Dieser Stichprobenzeitraum ist bereits so intensiv analysiert worden, dass viele Experten davor warnen, dass bei Untersuchungen zu Faktoren die Ergebnisse durch P-Hacking verzerrt werden könnten.1 Anders formuliert: Zahlreiche Faktoren, die innerhalb der Stichprobe wichtig aussehen, könnten außerhalb der Stichprobe weniger Aussagekraft haben oder sogar gar nicht tragbar bleiben. Dieses Problem lässt sich durch eine wirklich unabhängige und ausreichend große Datenbasis umgehen, mit der sich Ergebnisse außerhalb der Stichprobe überprüfen lassen.

Zu diesem Zweck haben Guido Baltussen, Bart van Vliet und Pim van Vliet (Mitglieder unseres Quantitative Investing-Teams) zusammen mit der Erasmus Universität eine neuartige Datenbank mit Aktienkursen, Dividendenrenditen und Marktkapitalisierungen von US-Aktien für den Zeitraum von 1866 bis 1926 aufgebaut. Dieses enorme Projekt, das sich über mehrere Jahre erstreckte, umfasste die manuelle Erfassung der Marktkapitalisierungsdaten, Qualitätskontrollen aller Inputs sowie die Bereinigung und Anpassung für das Delisting von Aktien und Aktiensplits, wo digitalisierte Versionen von Finanzzeitschriften herangezogen wurden. Das Team hat diese Informationen dann mit den Daten eines externen Anbieters – Global Financial Data – für denselben Zeitraum zusammengeführt.

Dieser vor dem durch CRSP abgedeckten Stichprobenzeitraum liegende Zeitraum ist ungefähr genauso lang wie derjenige, der in den bisherigen CRSP-Untersuchungen genutzt wurde (61 Jahre) und umfasst einen wirtschaftlich interessanten Zeitraum ohne Abhängigkeit von bekannten Datensätzen. Diese Ära zeichnete sich durch starkes Wirtschaftswachstum und eine rapide industrielle Entwicklung aus, mit der die Grundlage für die dominante Stellung der US-Wirtschaft gelegt wurde. Der US-Aktienmarkt leistete in dieser Phase einen entscheidenden Beitrag für das wirtschaftliche Wachstum und die Finanzierung wichtiger Innovationen.

Die neue Datenbank schafft neue Möglichkeiten für unabhängige Tests, die uns ein besseres Verständnis von Renditetreibern und Aktienkursen verschaffen. Die Autoren haben die Daten genutzt, um in ihrer Studie einen Querschnitt von Aktienrenditen in den USA während der Zeit vor dem CRSP-Intervall zu untersuchen.2 Dabei konzentrierten sie sich auf gut dokumentierte Aktieneigenschaften wie Beta, Momentum (12-1-Monats-Kursdynamik), kurzfristige Trendumkehr (1 Monat), Size und Value (Dividendenrendite).

Active Quant: Mit Zuversicht Alpha anstreben

Alpha sollte aber mehr sein als eine Illusion. Wir lassen nichts unversucht, um für unsere Kunden Alpha zu erzielen.

Belege für Faktorprämien bei Aktien vor 1926

Zuerst wurden bei der Analyse mit dem Datensatz Fama-MacBeth-Regressionen3 und univariate Portfoliosortierung durchgeführt. Die Autoren kamen zu dem Schluss, dass das Markt-Beta nicht eingepreist wurde und dass das Kapitalgutpreismodell (CAPM) keine Erklärung für die Anlagepreise liefern konnte, weil Aktien mit niedrigem Beta ein positives Alpha generierten und Aktien mit hohem Beta ein niedriges Alpha. Außerdem zeigten Momentum und Value erhebliche Prämien und Rendite-Spreads. Bei Size war beides nicht zu beobachten, während es bei Short-Term Reversal eine erhebliche Prämie gab, aber keinen nennenswerten Rendite-Spread.

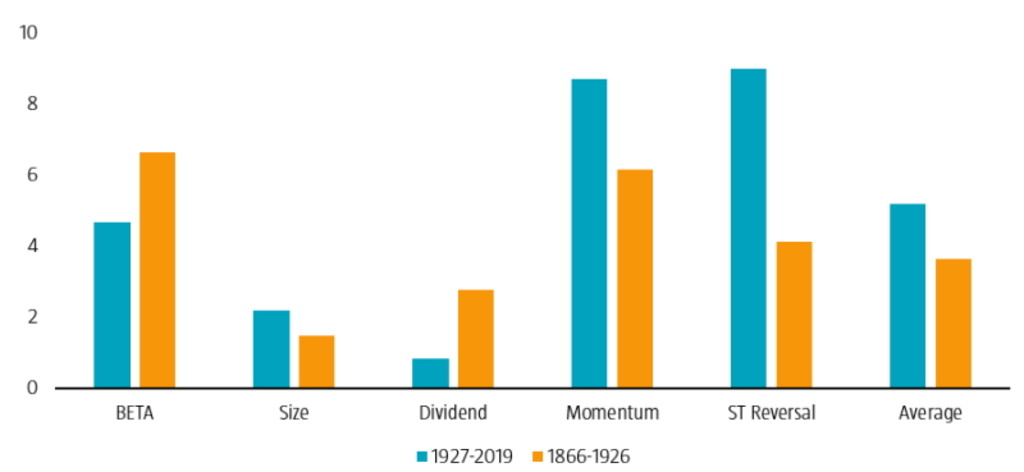

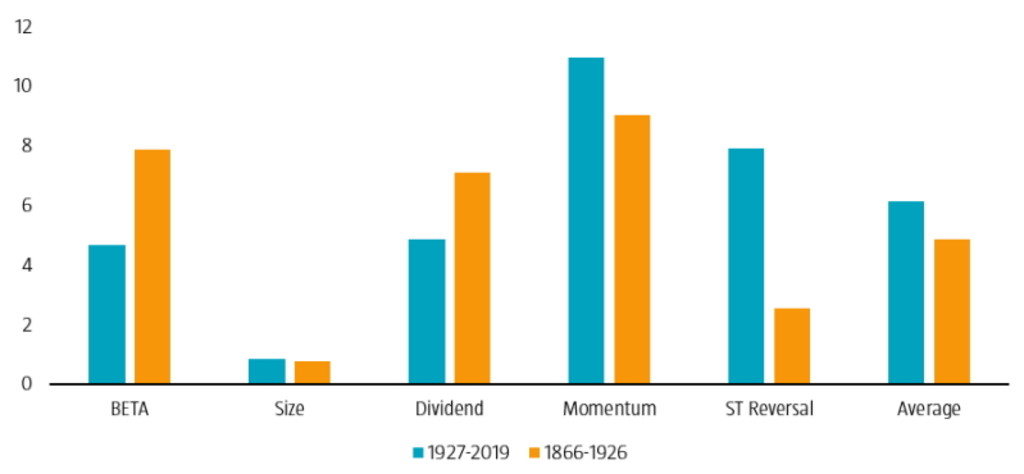

Die Autoren richteten danach markt- und größenneutrale Faktorportfolios auf, die sie doppelt nach Größe und bestimmten Faktoreigenschaften sortierten. Dabei ergaben sich wirtschaftlich substanzielle und statistisch signifikante Prämien und CAPM-Alphas bei den Faktoren Low-Risk (Beta), Momentum und Value (Dividendenrendite), während die Prämie für Size wieder bei beiden Kennzahlen zu vernachlässigen war. Bei Short-Term Reversal ließen sich erhebliche Prämien aber kaum CAPM-Alphas erkennen. Die wichtigsten Ergebnisse sind in den Abbildungen 1 und 2 zusammengefasst.

Abbildung 1 | Rendite-Spread (in %) für die Zeiträume 1866 bis 1926 und 1927 bis 2019

Quelle: Robeco Quantitative Research. Auf der Abbildung sind die durchschnittlichen annualisierten Renditen der Faktoren Size, Value, Momentum, Short-Term Reversal und Beta für die Stichproben aus dem Zeitraum vor CRSP und dem CRSP-Zeitraum dargestellt. Die Faktoren werden aus Top-Bottom-Portfolios auf der Basis von 2x3 größentypischen Portfolios aufgebaut. Die Stichprobe für den Zeitraum vor CRSP beginnt im Januar 1866 und endet im Dezember 1926. De CRSP-Stichprobe erstreckt sich vom Januar 1927 bis zum Dezember 2019. Die Performance wird mit monatlicher Frequenz ermittelt.

Abbildung 2 | CAPM-Alpha (in %) für die Zeiträume 1866 bis 1926 und 1927 bis 2019

Quelle: Robeco Quantitative Research. Auf der Abbildung sind die durchschnittlichen annualisierten CAPM-Alphas der Faktoren Size, Value, Momentum, Short-Term Reversal und Beta für die Stichproben aus dem Zeitraum vor CRSP und dem CRSP-Zeitraum dargestellt. Die Faktoren werden aus Top-Bottom-Portfolios auf der Basis von 2x3 größentypischen Portfolios aufgebaut. Die Stichprobe für den Zeitraum vor CRSP beginnt im Januar 1866 und endet im Dezember 1926. De CRSP-Stichprobe erstreckt sich vom Januar 1927 bis zum Dezember 2019. Die Performance wird mit monatlicher Frequenz ermittelt.

Insgesamt war kein bedeutender Signifikanzverlust der Faktorprämien außerhalb der Stichprobe zu beobachten, weil diese in den Zeiträumen von und nach 1926 recht ähnlich ausfielen. Die Autoren bestätigten außerdem, dass diese Ergebnisse auch im Zeitverlauf robust bleiben, wobei unterschiedliche branchen- und börsenübergreifende Prüfungen positiv ausfielen. Faktorübergreifende Prüfungen ergaben, dass Low-Risk, Momentum, Short-Term Reversal und Value nicht redundante Assetpreis-Faktoren sind, während Size in anderen Faktoren subsummiert ist. Diesen Erkenntnissen zufolge lassen sich Low-Risk, Momentum und Value als dauerhafte Assetpreis-Faktoren klassifizieren.

Techniken des maschinellen Lernens liefern wertvolle Einblicke in Bezug auf Aktienrenditen

Die Autoren führten auch eine Out-of-Sample-Prüfung für Methoden des maschinellen Lernens (ML) durch, die einigen Artikeln zur Preisbildung von Vermögenswerten zufolge bereits erfolgreich angewandt wurden. Beispielsweise haben einige Wissenschaftler4 den Standpunkt vertreten, das bei Querschnittsregressionen und Portfoliosortierungen wichtige Dynamiken und Zusammenhänge zwischen Variablen wie Rendite-Volatilität und Kursdynamik übersehen werden können. Diese Wissenschaftler kamen zu dem Ergebnis, das ML-Modelle (Random Forest und neurale Netzwerke, die nichtlineare Wechselwirkungen zwischen den Prädiktoren berücksichtigen) Unterschiede bei Aktienrenditen im Stichprobenquerschnitt für den Zeitraum 1957 bis 2016 vorhersagen können.

Dieser Stichprobenzeitraum ist allerdings mit der durch die CRSP abgedeckten Zeit identisch. Und letztendlich müssen auch ML-Modelle bei Out-of-Sample-Prüfungen mit unabhängigen Stichproben validiert werden, ähnlich wie bei herkömmlichen Faktorüberprüfungen. Die Autoren wandten daher die vielversprechendsten ML-Techniken (Random Forest und neuronale Netzmodelle) auf den neuen 61-jährigen Stichprobenzeitraum an. Sie stellten fest, dass die ML-Methoden auch im Zeitraum vor CRSP funktionierten, weil beide Modelle erhebliche CAPM-Alphas lieferten. Dementsprechend weist die Studie auf die Möglichkeit hin, mit ML-Werkzeugen wertvolle Informationen über die Querschnittsrenditen bei Aktien zu gewinnen.

Die hierin beschriebene grundlegende historische Untersuchung unterstreicht, dass Faktorprämien keine nennenswerte Abhängigkeit von bestimmten Marktordnungen oder -strukturen aufweisen. Stattdessen handelt es sich bei ihnen aller Wahrscheinlichkeit nach um ein „ewiges“ Merkmal der Aktienmärkte.

Fußnoten

1 See: Harvey, C. R., July 2017, “Presidential address: the scientific outlook in financial economics”, Journal of Finance.

2 See: Baltussen, G., Van Vliet, B. P., and Van Vliet, P., November 2021, “The cross-section of stock returns before 1926 (and beyond)”, working paper.

3 See: Fama, E. F., and MacBeth, J. D., June 1973, “Risk, return, and equilibrium: empirical tests”, Journal of Political Economy.

4 See: Gu, S., Kelly, B., and Xiu, D., February 2020, “Empirical asset pricing via machine learning”, The Review of Financial Studies.