Head of Investments China

• Einblick

China: Orientierung für den Sturm in eine technologische Führungsposition

Nach über drei Jahrzehnten der Aufholjagd gegenüber den weiter entwickelten Volkswirtschaften hat sich China nun dem Rennen um die globale technologische Führungsrolle angeschlossen. China strebt jetzt, nach seiner Entwicklung zur „Werkbank der Welt“, danach, auch das innovative Epizentrum auf dem Planeten zu werden.

Autoren/Autorinnen

Zusammenfassung

- China hat sich dem Rennen um die globale technologische Führungsrolle angeschlossen

- Das Land hat sich bereits in zahlreichen Bereichen eine Führungsposition gesichert

- Wir identifizieren drei wichtige Anlagethemen

Statistiken zu Forschung und Entwicklung (FuE) verdeutlichen dieses Ziel. Es wird tatsächlich erwartet, dass China, gestützt auf ein stärkeres Wirtschaftswachstum, in diesem Jahr die globale Führung im FuE-Bereich übernimmt und zum ersten Mal überhaupt dort mehr ausgibt als die USA.1 China hat sich nun in vielen Bereichen an die Spitze vorgearbeitet, zum Beispiel bei der Künstlichen Intelligenz (KI), 5G-Telekommunikationsnetzwerken, Ultra-Hochspannungsnetzen und Hochgeschwindigkeitseisenbahnen.

Die Technologieinitiative von China ist zwar alles andere als neu, aber zunehmende Spannungen mit dem Westen – insbesondere den USA – haben sie ins Rampenlicht gerückt. In den letzten Jahren haben die chinesischen Regierungsvertreter die Notwendigkeit, sich von der Abhängigkeit ausländischer Technologien zu lösen, stärker betont. Einige haben sogar die Theorie einer sogenannten „technologischen Entkopplung“ diskutiert, die für Eigenständigkeit in einer Reihe kritischer Industrien eintritt.

Die Technologieinitiative von China ist zwar alles andere als neu, aber zunehmende Spannungen mit dem Westen – insbesondere den USA – haben sie ins Rampenlicht gerückt

Es sollte aber unbedingt berücksichtigt werden, dass die technologische Initiative Chinas vor dem Hintergrund zunehmender Spannungen mit den USA nicht unbedingt eine vollständige ökonomische Entkopplung einläutet, und auch keine Ära der Deglobalisierung, wie von manchen postuliert.2 Gegenwärtig bleiben die 2020 erlassenen Beschränkungen der USA auf Exporte nach China auf einige ausgewählte Technologien begrenzt, in denen Alternativen von außerhalb der USA schwer zu finden sind.

Derweil ist das wichtigste politische Ziel Chinas weiterhin die Verbesserung der Produktionskapazitäten des Landes für die Herstellung von Waren und Dienstleistungen mit größerer Wertschöpfungstiefe, und die Fortsetzung des dynamischen Wachstums. Die politischen Entscheidungsträger erkennen an, dass dieses Ziel nicht ohne den Import fortschrittlicher Technologien aus den USA, Europa, Japan oder Südkorea zu erreichen sein wird.

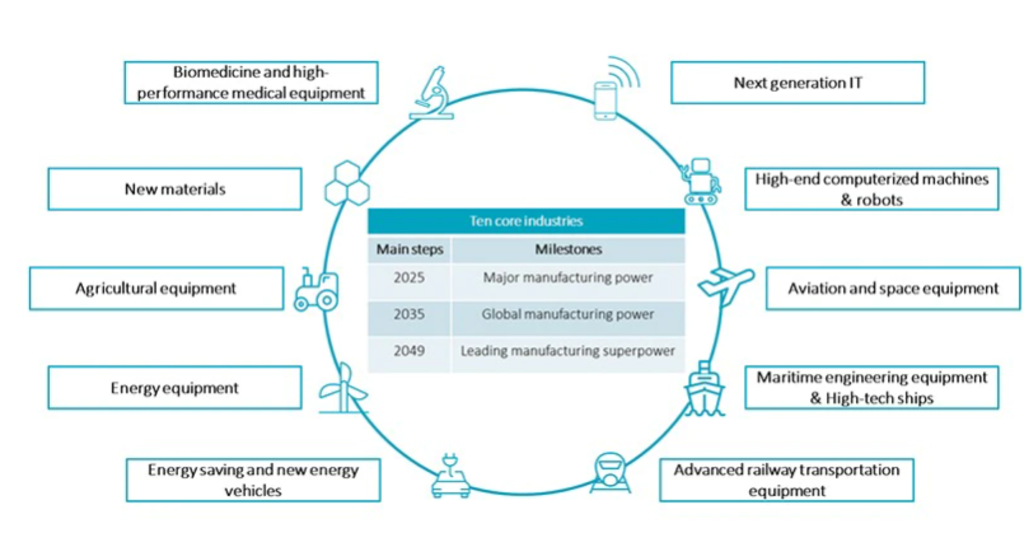

Grafik 1: Die zehn strategischen Industrien für MIC 2025

Quelle: Staatsrat der VRC, MERICS, Robeco, September 2021.

Die technologischen Ambitionen von China wurden im Jahr 2015 formell im Rahmen der Initiative „Made in China 2025“ (MIC 2025) formuliert, die eine umfassende Blaupause für einen Zehnjahreszeitraum zur weiteren Modernisierung der industriellen Basis des Landes liefert. In MIC 2025 werden zehn strategische Sektoren identifiziert, z. B. Luft- und Raumfahrtausrüstung, Medizinprodukte und Hightech-Schiffbau, in denen China sich hervorheben und eine führende Position sichern will.

Selbst unter dem Schirm von MIC 2025 werden die zehn ausgewiesenen Kernindustrien offensichtlich nicht mit derselben Intensität vorangetrieben. In den letzten Jahren hat China seine Anstrengungen auf eine kleine Anzahl von Zukunftstechnologien wie KI, Halbleiter, Robotik und Fahrzeuge mit neuen Antriebssystemen (NEVs) 3 konzentriert, für die enorme Ressourcen auf personeller und finanzieller Ebene bereitgestellt wurden.

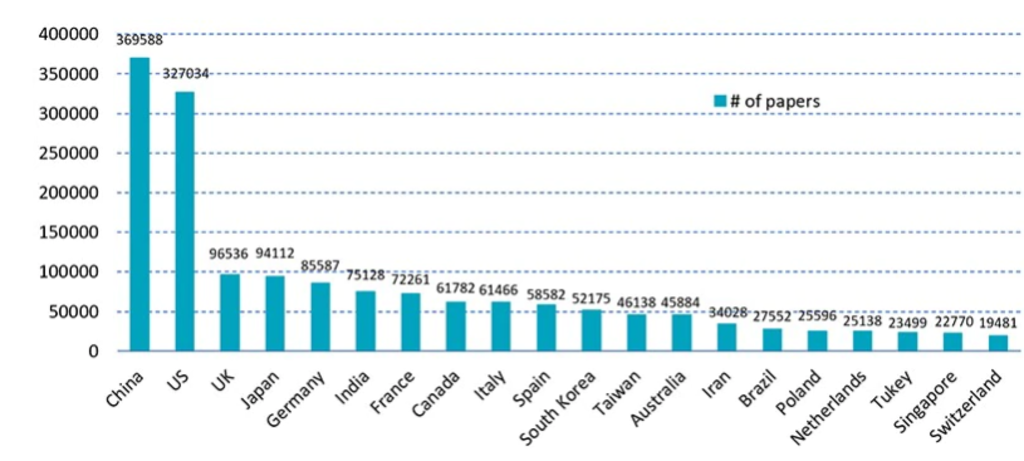

Grafik 2: Die 20 Länder mit den meisten Forschungsartikeln über KI von 1997 bis 2017

Quelle: China Institute for Science and Technology Policy an der Tsinghua University (Juli 2018): „China AI Development Report 2018“.

KI ist möglicherweise der Bereich, in dem China die spektakulärsten Ergebnisse erzielt und sich eine deutliche Führungsrolle auf globaler Ebene gesichert hat

Beispielsweise ist KI möglicherweise der Bereich, in dem China die spektakulärsten Ergebnisse erzielt und sich eine deutliche Führungsrolle auf globaler Ebene gesichert hat.4 Das KI-bezogene Ökosystem in China profitiert von zahlreichen unterstützenden Faktoren, einschließlich der gigantischen Marktgröße des Landes, die eine einzigartige Möglichkeit für den Aufbau großer Datenbestände bietet, und eine seit langer Zeit freundliche politische Flankierung.

Dementsprechend scheint China kurz davor zu stehen, sich zum Führer in KI-gestützten Geschäftsfeldern wie Sprach- und Bilderkennungsanwendungen aufzuschwingen. Auf globaler Ebene sind die wichtigsten KI-Dienstleister weiterhin große Technologiegiganten aus den USA, aber chinesische Firmen holen schnell auf. China beschäftigt bereits die weltweit bei weitem größte Kohorte von KI-Experten, bei über 12.000 KI-bezogenen Stellen im Jahr 2019 gegenüber nur ca. 7.500 in den USA.5

Ein weiterer Bereich, in dem starke Fortschritte erzielt wurden, sind die NEVs. In China ist die weltweit größte Flotte von NEV auf den Straßen unterwegs, mit großem Vorsprung gegenüber Europa und den USA, und das Land hat das weltweit größte Ladeinfrastrukturnetzwerk. Die Neuanmeldungen von NEVs sind in China zwar im letzten Jahr hinter denen in Europa zurückgeblieben, es bleibt aber einer der dynamischsten Märkte, der weitgehend von einheimischen Herstellern dominiert wird.

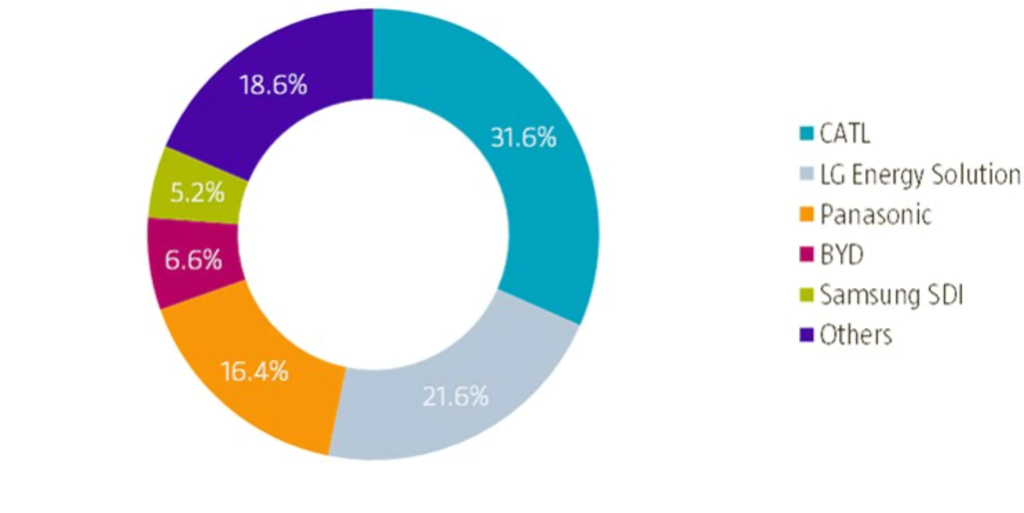

Grafik 3: Marktanteile der führenden fünf Batteriehersteller

Quelle: SNE Research, März 2021.

Bleiben Sie über die neuesten Einblicke ins Sustainable Investing auf dem Laufenden

Melden Sie sich für unseren Newsletter an und erfahren Sie, welche Trends das Sustainable Investing prägen.

China ist es auch gelungen, sich eine Führungsposition in verschiedenen Bereichen der NEV-Zulieferkette zu sichern. Das ist insbesondere bei der Batterieproduktion der Fall, bei der sich die größten chinesischen Hersteller gemeinsam mit ihren südkoreanischen und japanischen Wettbewerbern als globale Führer etabliert haben. Insgesamt entfallen mehr als 70 % der globalen Produktionskapazität für Batteriezellen auf China. 6

Drei Anlagethemen

Die Technologieinitiative Chinas bietet Gelegenheiten in mehreren Industrien, es ist aber nicht immer einfach, diese ausfindig zu machen. Nicht alle Industrien sind bisher den Erwartungen gerecht geworden, und politische Absichten bieten keine Garantie für Erfolg. Das heißt aber nicht, dass es in den Bereichen mit uneinheitlichen Ergebnissen überhaupt keine Chancen gibt, und auch nicht, dass politische Erfolge unweigerlich zu attraktiven Renditen für Anleger führen.

Aus diesem Betrachtungswinkel haben wir drei wichtige Anlagethemen identifiziert, deren Berücksichtigung sich lohnt: der unaufhaltsame Aufstieg von NEVs, der Beginn von „Industrie 4.0“ in China und ein steigender Fokus auf die Lokalisierung von Zulieferketten. Angesichts der strahlenden Aussichten bei diesen drei Trends sind dort unserer Meinung nach einiger der interessantesten Anlagegelegenheiten zu finden.

Fußnoten

1Quelle: R&D World, April 2021.

2Hale, T. (27. Juli 2021): „US and China face bumpy ride as talk of decoupling intensifies”, Artikel in der Financial Times.

3NEVs sind Fahrzeuge, die nicht mit konventionellen Energiequellen wie beispielsweise Benzin oder Diesel angetrieben werden. Dazu gehören insbesondere Plug-in-Elektrofahrzeuge, entweder mit Plug-in-Hybridantrieb oder reinem Plug-in-Elektroantrieb.

4Li, D., Tong, T. W. und Xiao, Y. (18 Februar 2021): „Is China Emerging as the Global Leader in AI?“, Artikel im Harvard Business Review.

5United Nations Conference on Trade and Development (UNCTAD) (Februar 2021): „Technology and innovation report 2021 – Catching technology waves: Innovation with equity“, UN-Bericht.

6International Energy Agency (April 2020): „Global EV Outlook 2021“, Bericht.