Client Portfolio Manager

• Visie

Menselijke instincten veroorzaken waardepremie

Bedrijven met een geweldig groeiverhaal kunnen beleggers lokken, terwijl bedrijven met weinig publiciteit ze juist kunnen afschrikken. Het daaruit voortvloeiende optimisme over glamouraandelen en pessimisme over hun waardetegenhangers veroorzaken de waardepremie.

Authors

Investment Specialist

Top keywords

Summary

- Risico alleen kan de waardeanomalie niet verklaren

- Instinctief gedrag resulteert in de value-factor

- Strong hands nodig om de waardepremie te benutten

Waardebeleggen draait om het selecteren van aandelen die verhandeld lijken te worden met een korting ten opzichte van hun intrinsieke waarde, en om het vermijden van de aandelen die verhandeld lijken te worden met een premie. Het algemene idee hierachter is dat markten te hevig reageren op goed en slecht nieuws op de korte termijn, wat leidt tot koersbewegingen die de bedrijfsfundamentals voor de lange termijn niet goed weerspiegelen.

Maar wat veroorzaakt nou precies de waardepremie? Dat is nog altijd een heikel punt van discussie onder academici en beleggers. Een mogelijke verklaring is dat de premie een compensatie is voor een bepaalde vorm van risico, zoals faillissements- of macro-economisch risico. Een andere verklaring is dat de waardepremie ontstaat door rationele beslissingen of behavioral biases die leiden tot ‘irrationele’ reacties

De waardepremie wordt toegeschreven aan rationele beslissingen of behavioral biases die leiden tot ‘irrationele’ reacties.

De meeste risicogebaseerde verklaringen voor de waardepremie houden verband met de efficiënte markttheorie, die ervan uitgaat dat een hoger risico leidt tot een hoger rendement. Begin jaren 90 van de vorige eeuw beweerden Fama en French in een aantal publicaties1 dat de waardeanomalie niet wordt verklaard door het Capital Asset Pricing Model (CAPM) of door standaard risicomaatstaven, zoals beta en volatiliteit.

In plaats daarvan stellen ze dat het rendementsverschil tussen waarde- en groeiaandelen wordt bepaald door algemene risicofactoren zoals financiële problemen. De economische onderbouwing achter dit idee is dat beleggers worden beloond voor het risico dat ze nemen als ze beleggen in bedrijven die het financieel moeilijk hebben – oftewel de bedrijven met een lage marktwaarde ten opzichte van hun boekwaarde, die daarom worden geclassificeerd als waardeaandelen.

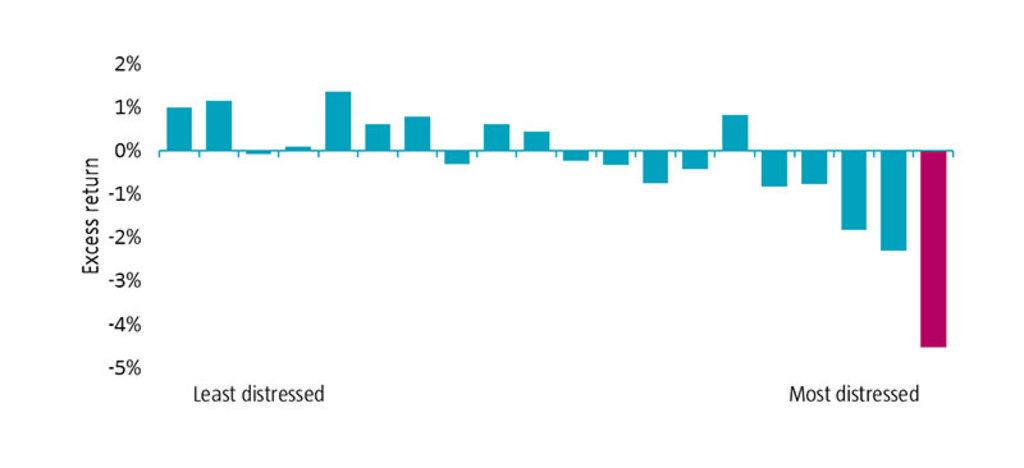

In de wetenschappelijke literatuur is echter geen consensus over de vraag of dit inderdaad het geval is. Zo heeft Robeco in 2018 een studie uitgevoerd om te onderzoeken of de waardepremie is toe te schrijven aan financiële problemen.2 De onderzoekers vonden geen bewijs voor een causaal verband tussen waarde en faillissementsrisico en ook geen bewijs dat de vergoeding voor dit risico ondersteunt. Die laatste uitkomst is weergegeven in Figuur 1, waarin duidelijk te zien is dat de premie voor faillissementsrisico niet geconcentreerd is in noodlijdende bedrijven.

Figuur 1 | Relatie tussen excess return en faillissementsrisico

Bron: In de grafiek staat het maandelijkse rendement in euro's van januari 1986 tot december 2014 voor ontwikkelde markten van de 3.000 grootste aandelen van alle namen in de Broad Market Index, gerangschikt op Robeco’s distance-to-default factor, uitgaande van een holdingperiode van een maand en transactiekosten buiten beschouwing gelaten.

Financiële nood is niet de enige risicofactor die wordt genoemd als mogelijke oorzaak van de waardeanomalie. Zo is er een wetenschappelijke paper waarin de auteurs stellen dat de waardepremie de compensatie is die beleggers ontvangen voor het nemen van macro-economisch risico.3 In hun studie zagen ze dat waardeaandelen een grote exposure hebben naar variabelen van de obligatiemarkt die de toekomstige economische activiteit voorspellen. Meer specifiek ontdekten ze dat waardeaandelen in periodes van economische neergang te maken kregen met schokken in de cashflow, die samenvielen met een underperformance ten opzichte van hun groeitegenhangers.

Hoewel veel risicogebaseerde verklaringen een belangrijke plaats innemen in de literatuur over asset pricing, wordt toch niet algemeen aangenomen dat de waardepremie puur wordt gedreven door risicofactoren. Zo heeft ook een groot aantal academici en beleggers overtuigend bewijs aangeleverd dat erop wijst dat gedrag, en dus niet risico, de reden is waarom de waardeanomalie blijft bestaan.

Ontvang de nieuwste inzichten

Meld je aan voor onze nieuwsbrief voor beleggingsupdates en deskundige analyses.

...maar aangeboren gedrag veroorzaakt de waardeanomalie

Volgens de behavioristische stroming verklaren menselijke neigingen het bestaan van de waardepremie. Veel beleggers worden aangetrokken door bedrijven met een geweldig groeiverhaal en het vooruitzicht van een sterk rendement op de korte termijn, terwijl ze juist worden afgeschrikt door bedrijven die weinig publiciteit krijgen of niet in trek zijn bij de grote massa.

Zoals Andrew Lo uitlegt in zijn boek Adaptive Markets, “intelligentie is het vermogen om tot accurate oorzaak-gevolgbeschrijvingen van de realiteit te komen” (of, kort gezegd, narratieven.4 This innate skill has been passed down through generations and contributed to the survival of humans throughout time. Therefore, people are hardwired to be favorably disposed to good narratives and they might struggle to overrule or ignore such a strong instinct.

In one paper, researchers discussed how value strategies outperform the market as they exploit the behavioral errors made by typical investors, and not because they are fundamentally riskier.Deze aangeboren vaardigheid wordt doorgegeven van generatie op generatie en heeft bijgedragen aan het voortbestaan van de mensheid door de jaren heen. Mensen zijn dus geprogrammeerd om positief gestemd te zijn over goede verhalen en kunnen dit sterke instinct vaak maar moeilijk negeren.

In een paper stellen onderzoekers dat waardestrategieën het beter doen dan de markt, doordat ze profiteren van de gedragsmatige fouten die beleggers vaak maken, en niet doordat ze fundamenteel meer risico nemen.5 Ze merkten op dat particuliere beleggers de historische groei van glamouraandelen extrapoleren tot ver in de toekomst, ook al is het onwaarschijnlijk dat die groei standhoudt. Daarnaast zien deze beleggers goed geleide bedrijven als goede beleggingen ongeacht de prijs. Het hieruit voortvloeiende optimisme over glamouraandelen en pessimisme over hun waardetegenhangers veroorzaken de waardepremie.

Er zijn ook beleggers die juist heel bewust de rationele beslissing nemen om tegen de value-factor in te gaan.6 Ook dit is uitgebreid beschreven in een wetenschappelijke paper.7 Zo stellen de onderzoekers dat professionele beleggers een goede performance over de lange termijn moeten genereren, maar dat ze zich daarnaast ook druk maken om hun carrière. Ze worden door veeleisende bazen en klanten immers ook afgerekend op het kortetermijnrendement en op hun vermogen om de benchmark te verslaan. Bovenstaande zaken kunnen ertoe leiden dat ze kiezen voor een meer op groei gerichte benadering die makkelijker te verkopen is, een pakkender narratief heeft, en mogelijk een beter rendement op korte termijn biedt dan ‘ongeliefde’ waardeaandelen.

De afgelopen jaren zijn groeiaandelen met een verleidelijk verhaal zeer populaire beleggingen geworden. Dat is op zich geen verrassing, zeker gezien het huidige gemak om te beleggen, de verspreiding van indicatoren die grotendeels gericht zijn op aansprekende informatie (zoals recente rendementen of populariteitslijsten voor aandelen) en beter zichtbare marketing om particuliere beleggers te lokken. Met deze factoren in het achterhoofd kunnen zelfs de meest ervaren beleggers bevangen worden door de angst om ‘de slag te missen’. Maar waarschijnlijk hebben zulke behavioral biases alleen maar een versterkend effect op de value-factor.

Zelfs de meest ervaren beleggers kunnen bevangen worden door de angst om ‘de slag te missen’.

Waarom is value niet verdwenen door arbitrage?

Aangezien de waardepremie wordt veroorzaakt door rationeel en irrationeel gedrag, is de kans dat die afneemt behoorlijk klein. De premie bestaat al decennialang, wat arbitrageurs genoeg tijd geeft om ervan te profiteren, en blijft ook een vaste waarde op de wereldwijde aandelenmarkten. Sterker nog, recente ontwikkelingen, zoals de opkomst van de retailbelegger, wakkeren de behavioral biases waarschijnlijk verder aan, wat de premie op de lange termijn mogelijk sterker maakt.

Het benutten van de waardeanomalie kan overigens ook een pijnlijke exercitie zijn. Een langdurige underperformance zorgt er waarschijnlijk voor dat beleggers met weak hands afhaken, wat het risico van arbitrage beperkt. Beleggers (mensen) hebben namelijk van nature de neiging om pijn te vermijden en op zoek te gaan naar beloningen op korte termijn. Dus het zijn onze aangeboren instincten die de waardepremie veroorzaken.

In het volgende artikel in deze reeks kijken we door onze behavioral finance-bril naar de factor quality. De vorige artikelen hadden als onderwerp low volatility en momentum.

Voetnoten

1Fama, E. F., & French, K. R., juni 1992, “The cross-section of expected stock returns”, Journal of Finance; Fama, E. F., & French, K. R., februari 1993, “Common risk factors in the returns on stocks and bonds”, Journal of Financial Economics; Fama, E. F., & French, K. R., maart 1995, “Size and book-to-market factors in earnings and returns”, Journal of Finance; en Fama, E. F., & French, K. R., december 1998, “Value versus growth: The international evidence”, Journal of Finance.

2De Groot, W., & Huij, J., maart 2018, “Are the Fama-French factors really compensation for distress risk?”, Journal of International Money and Finance.

3Koijen, R. S. J., Lustig, H., & Van Nieuwerburgh, S., juni 2017, “The cross-section and time series of stock and bond returns”, Journal of Monetary Economics.

4Lo, A. W., april 2017, “Adaptive markets: financial evolution at the speed of thought”, Princeton University Press.

5Lakonishok, J., Shleifer, A., & Vishny, R.W., december 1994, “Contrarian investment, extrapolation, and risk”, Journal of Finance.

6Blitz, D., november 2020, “Why I am more bullish than ever on quant”, Robeco-artikel.

7Lakonishok, J., Shleifer, A., & Vishny, R.W., december 1994, “Contrarian investment, extrapolation, and risk”, Journal of Finance.