Oplossing

Bij het afstemmen van een portefeuille op een netto-nuldoel voor 2050 is een belangrijk aspect om rekening mee te houden het toekomstgerichte portefeuilleprofiel van de CO₂-voetafdruk. Toekomstgerichte klimaatanalyses, zoals de Robeco Paris Alignment Assessment (gebaseerd op ons ‘stoplichtsysteem’, dat de mate van afstemming van een bedrijf op een scenario van minder dan 2 °C opwarming beoordeelt), spelen hierbij een belangrijke rol.

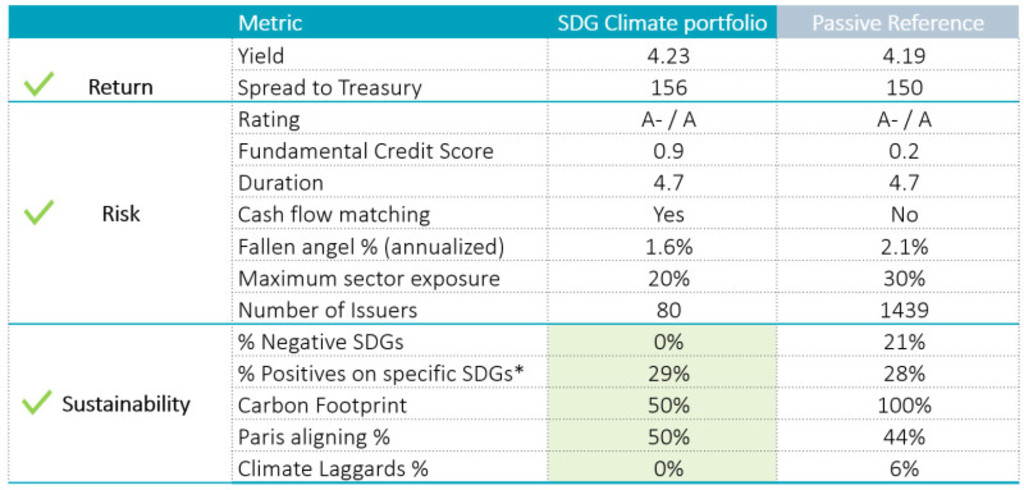

De portefeuille in deze case study moet het aantal gevallen engelen beperken, voldoen aan de beoogde cashflow, een minimale rating handhaven, een optimale spreiding hebben, lage kapitaalvereisten handhaven, een impact hebben op verschillende SDG's en de huidige en toekomstige CO₂-voetafdruk beperken.

Na een uitvoerige overlegronde met de klant hebben we een portefeuille samengesteld waarin de verschillende risico-, rendements-, regelgevings- en duurzaamheidscriteria van de klant in evenwicht zijn. Figuur 1 laat zien hoe deze portefeuille het op verschillende criteria doet ten opzichte van een passieve referentie.

De SDG's kunnen worden gebruikt om verdere gerichte impact te genereren op basis van de duurzaamheidsdoelstellingen van beleggers, via afstemming op enkele specifieke SDG's van de VN. Door alleen te beleggen in bedrijven die positief scoren op de SDG's kan ook een SFDR Artikel 9-portefeuille worden gecreëerd.