Head of Quant Fixed Income and Lead Portfolio Manager

Entdecken Sie den Wert von Quantitative Investing

Abonnieren Sie den Newsletter, um aktuelle Strategien und Einblicke für Quantitative Investing zu erhalten.

Stellt "Carry" einen eigenständigen Faktor an den Anleihenmärkten dar? Seit der Einführung des Capital Asset Pricing Models haben Forscher und Praxisanwender das Modell laufend um neue Faktoren ergänzt. Dies hat John Cochrane zur Wortschöpfung "Faktorzoo" veranlasst. Im vorliegenden Artikel analysieren wir Carry als möglichen weiteren Neuzugang im Faktorzoo bei Unternehmensanleihen.

Wie am Aktienmarkt nimmt auch am Markt für Unternehmensanleihen die Zahl der Faktoren zu. Die gängigsten Faktoren am Credit-Markt waren bislang Size, Value, Momentum und Low Risk. Wir haben auch den Faktor Quality untersucht und kamen zu dem Schluss, dass dieser am Markt für Unternehmensanleihen eine natürliche Erweiterung des Faktors Low Risk darstellt: ein Teil des Alphas des Faktors Quality ist dem Faktor Low Risk zuzuordnen, dennoch liefert der Faktor Quality einen Mehrwert im Faktormix.

Abonnieren Sie den Newsletter, um aktuelle Strategien und Einblicke für Quantitative Investing zu erhalten.

Allgemein wird Carry als der erwartete Ertrag eines Assets bei unverändertem Marktumfeld definiert. Am Credit-Markt lässt sich Carry als der Bonitätsaufschlag (Spread) in seiner einfachsten Form definieren (die Zusatzrendite einer Unternehmensanleihe gegenüber einer Staatsanleihe) oder als der Credit-Spread zuzüglich des Roll-Down-Effekts. Der Roll-Down-Effekt ist der erwartete Ertrag einer Anleihe, wenn sich diese entlang der (als unverändert angenommenen) Zinskurve auf die Fälligkeit zubewegt. Wir halten die letztgenannte Definition für die umfassendere.

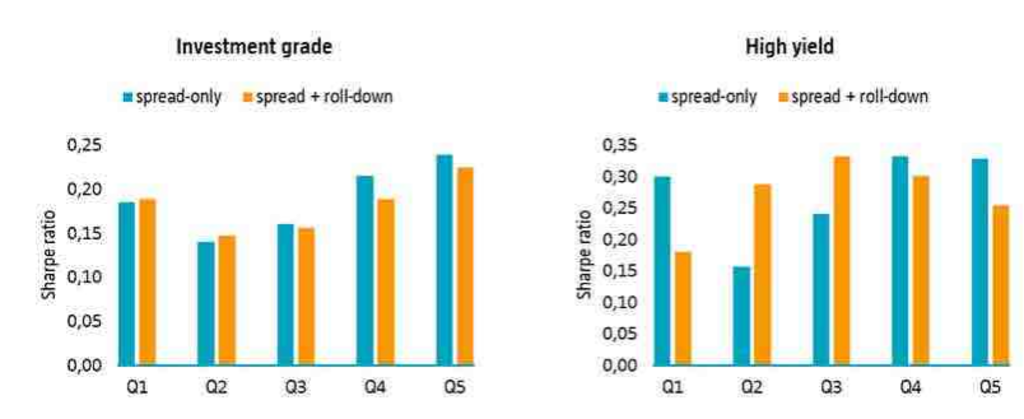

Wir haben den Beitrag des Faktors Carry zur Wertentwicklung über den Zeitraum von Januar 1994 bis Juni 2016 untersucht. Für jeden Monat haben wir Anleihen nach ihrem Carry (Credit-Spread + Roll-Down-Effekt) sortiert, sie mit gleicher Gewichtung auf fünf Portfolios verteilt und über 12 Monate gehalten. Wir stellten fest, dass die Renditen von den Anleihen mit dem niedrigsten Carry (Q5) zu denjenigen mit dem höchsten Carry (Q1) anstiegen, dass ihre Volatilitäten dabei aber eine noch stärkere und monotone Streuung aufwiesen. Infolgedessen stieg die Sharpe Ratio (Ertrag pro Risikoeinheit) vom Portfolio Q5 zum Portfolio Q1 nicht an. Die entsprechende Streuung der Volatilität ist auch anhand anderer Risikomaße zu beobachten. Die Anleihen mit dem höchsten Carry im Bereich Investment-Grade sind diejenigen mit dem höchsten Risiko: sie verfügen über eine höhere Duration, ein niedrigeres Bonitäts-Rating, ein höheres Beta und eine geringere Distance-to-Default (DtD). Analog dazu ist im Hochzinsbereich ein hoher Carry charakterisiert durch ein niedrigeres Rating, ein höheres Beta und eine geringere Distance-to-Default, jedoch durch eine niedrigere Duration, was auf eine fallende Credit-Spread-Kurve hindeutet. Wir schließen daraus, dass Anleihen mit hohem Carry, nicht nur eine höhere Rendite abwerfen, sondern auch wesentlich riskanter sind als Anleihen mit niedrigem Carry.

Grafik 1 Grafik 1 zeigt die Sharpe-Ratios von Carry-Portfolios aus den Bereichen Investment-Grade (IG) und High-Yield (HY). Wäre Carry ein eigenständiger Faktor, würden die Sharpe-Ratios vom Portfolio mit dem höchsten Carry zum Portfolio mit dem niedrigsten Carry monoton sinken. Jedoch weist in beiden Bereichen das Portfolio mit dem höchsten Carry gegenüber den übrigen vier Portfolios keine überlegene Sharpe-Ratio auf. Die Sharpe-Ratio von Q1 im Bereich IG beträgt 0,19, im Bereich HY liegt sie bei 0,18. Basierend auf diesen Ergebnissen sollte ein Anleger bei der Bildung eines Credit-Portfolios Carry nicht als eigenständigen Faktor betrachten.

Quelle: Robeco, Barclays. Stichprobenzeitraum: Januar 1994 – Juni 2016

Man könnte der Ansicht sein, dass die Tendenz des Faktors Carry hin zur Auswahl riskanterer Anleihen durch eine risikoneutralere Portfoliokonstruktion abgeschwächt werden könnte. Doch dies würde dazu führen, dass der Faktor Carry dem Faktor Value sehr ähnlich wird. Zur Erinnerung: Value ist am Credit-Markt definiert als der Credit-Spread einer Anleihe im Vergleich zum zugrundeliegenden Risiko. Seiner Konstruktion nach ist der Credit-Spread die Variable, die den beiden Faktoren Carry und Value gemeinsam ist. Wenn alle Anleihen mit demselben Credit-Spread gleich riskant wären, würden auch Carry und Value gleich sein. Würden wir den Faktor Carry um immer mehr Risikogrößen bereinigen und ein risikoneutrales Carry-Portfolio bilden, würde es daher einem Value-Portfolio immer ähnlicher.

Bei der Regressionsanalyse von Carry am Credit-Markt nach den Faktoren Value, Size, Low Risk und Momentum verbleibt kein wesentliches Alpha, was unsere bisherigen Erkenntnisse bestätigt. Zudem finden wir eine starke ökonomische Abhängigkeit (0,82 bis 1,06) vom Faktor Value, was ebenfalls eine hohe statistische Signifikanz beinhaltet. Dies weist darauf hin, dass der Faktor Value den Faktor Carry beinhaltet. Da bereits der Faktor Value existiert, schließen wir daraus, dass es bei Unternehmensanleihen keinen Platz für einen Faktor Carry im Faktor-Zoo gibt.

Warnung – Betrügerischer Verweis auf Robeco von Websites und in sozialen Medien Mehr lesen