Investment Specialist

Subscribe - Indices Insights

Receive an update as soon as a new article is available with insights about sustainability, factors or markets.

Wir erläutern die Vorzüge unterschiedlicher CO₂-Kennzahlen, die zur Messung des Klimarisikos von Portfolios verwendet werden, darunter die neue Kennzahl Climate Beta. Erörtert werden diese in einem Interview mit Climate Strategist Lucian Peppelenbos, Climate Data Scientist Thijs Markwat und dem Head of Sustainable Index Solutions, Joop Huij.

Viele Vertreter der Anlagebranche – sowohl Asset Owner als auch Asset Manager – setzen sich Netto Null-Ziele zwecks Bekämpfung des Klimawandels und um zum Übergang zu einer CO2-armen Wirtschaft beizutragen.1 Dieser Übergang wirft auch die Frage auf, wie man ermittelt, inwieweit Unternehmen dem sogenannten Übergangsrisiko oder Klimarisiko ausgesetzt sind. In welchem Umfang beispielsweise kann man sich auf traditionelle Daten zu CO2-Emissionen stützen und benötigt man zusätzliche Kennzahlen, um ein klareres Bild zu erhalten? Wir gehen auf diese Aspekte ein, indem wir das Dickicht der Klimadaten zusammen mit unseren hausinternen Experten Lucian Peppelenbos, Thijs Markwat und Joop Huij durchforsten.

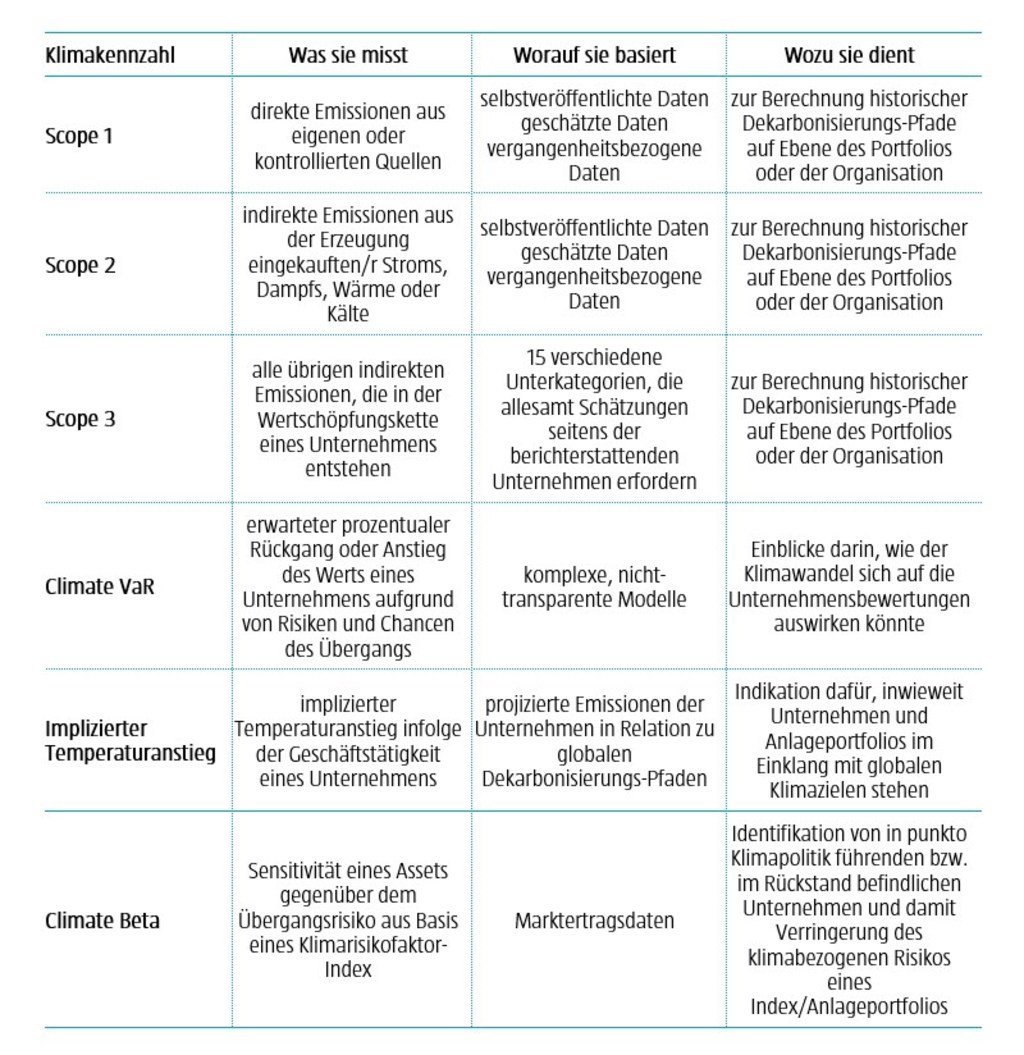

Thijs Markwat: „Im allgemeinen ist die Qualität der Scope 1- und 2-Emissionsdaten relativ gut. Das resultiert aus den klaren Leitlinien im Greenhouse Gas (GHG)-Protokoll zur Berechnung und Publikation dieser Emissionen. Auch die verbreitete Verwendung dieser Daten stellt sicher, dass sich ihre Qualität im Zeitverlauf verbessert. Aktuell gibt es mehrere Datenanbieter, die Daten zu CO2-Emissionen ermitteln und bereitstellen. Unseres Erachtens kommt dieser Wettbewerb der Verfügbarkeit und Qualität der Daten zugute.“

„Allerdings haben die CO2-Emissionsdaten auch einige weniger günstige Eigenschaften. Beispielsweise sind die Daten vergangenheitsbezogen und können einen Zeitversatz von mehr als zwei Kalenderjahren aufweisen. Infolgedessen spiegeln sie nicht die jüngsten Schritte von Unternehmen zur Reduzierung ihrer Emissionen wider. Ein weiterer Nachteil ist der, dass nicht alle Unternehmen ihre CO2-Emissionen bekanntgeben. Aus unserer Sicht ist die Berichterstattungsquote bei kleineren Unternehmen und solchen aus Schwellenländern niedriger. Um dem Rechnung zu tragen, verwenden Datenanbieter hausinterne Modelle zur Berechnung von Schätzwerten für Unternehmen, welche keine Daten veröffentlichen. Wir haben festgestellt, dass sich diese Schätzungen zwischen den einzelnen Datenanbietern erheblich unterscheiden können. Das wirft die Frage nach ihrer Verlässlichkeit auf.“

T.M.: „Aus meiner Sicht stellen die Scope 3-Emissionen derzeit das größte Problem bei der CO2-Bilanzierung dar. Neben den Schwierigkeiten im Hinblick auf Scope 1- und Scope 2-Emissionen sind mit den Scope 3-Emissionen weitere spezielle Probleme verknüpft. Auch wenn das GHG-Protokoll ebenfalls beschreibt, wie man die Scope 3-Emissionen berechnet, ist dies eine wesentlich kompliziertere Aufgabe als bei den Scope 1- und Scope 2-Emissionen. Eine Komplexität besteht darin, dass es bei Scope 3-Emissionen 15 verschiedene Unterkategorien gibt, die allesamt Schätzungen seitens der berichterstattenden Unternehmen erfordern. Zudem ist die Qualität der veröffentlichten Daten häufig nur mittelmäßig oder sogar schlecht. Deshalb weisen die Schätzungen – die oft auf veröffentlichen Daten basieren – eine geringere Qualität auf. Beispielsweise kann es bei den Scope 3-Emissionen starke Ausreißer geben, die dazu führen, dass ein einzelnes Unternehmen den CO₂-Fußabdruck eines Portfolios dominiert.“

„Abgesehen von der Datenqualität gibt es auch das fundamentale Problem von Doppelzählungen. Da die Scope 3-Emissionen sämtliche Emissionen entlang der Wertschöpfungskette eines Unternehmens umfassen, führen längere Wertschöpfungsketten typischerweise zu höheren Emissionen. Aus diesem Grund sind die Scope 3-Emissionen weniger transparent und infolgedessen zwischen verschiedenen Unternehmen weniger vergleichbar. Es gibt derzeit keine überzeugende Methodik, um das Problem dieser Doppelzählungen zu lösen.

Joop Huij: „Während Klimarisiken für die meisten Investoren ein zentraler Aspekt geworden sind, sind mit deren Berücksichtigung Schwierigkeiten verbunden, von denen einige mit der Datenlage verknüpft sind. Die Daten zu CO2-Emissionen liefern eine gute Indikation, sind aber nicht darauf ausgelegt, das Übergangsrisiko zu messen. Kennzahlen zum Climate Value-at-Risk (VaR) wie sie von diversen Datenanbietern entwickelt worden sind, basieren auf komplexen, intransparenten Modellen und liefern abweichende Ergebnisse je nach den Annahmen der Anbieter. Vor diesem Hintergrund haben wir ein Projekt durchgeführt, das eine Lösung für diese Probleme liefern sollte. Konkret haben wir eine Kennzahl für das Exposure gegenüber dem Übergangsrisiko entwickelt – das Climate Beta. Es beschreibt, wie stark der Ertrag eines Assets mit einem Klimarisikofaktor korreliert ist.“

„Das Climate Beta basiert nicht auf einem Modell, dem zahlreiche Annahmen zugrundeliegen. Es stützt sich auf die Prämisse, dass der Markt relativ effizient bei der Bewertung des kurz- und mittelfristigen Übergangsrisikos ist. Das Climate Beta bezieht aktuelle marktbasierte Informationen (kein zweijähriger Zeitversatz) sowie Markterwartungen ein. Dies macht es zu einer aktuelleren und zukunftsgerichteten Kennzahl. Es ermöglicht eine weitreichende Abdeckung, da Marktdaten für praktisch alle börsennotierten Unternehmen verfügbar sind. Zudem weist es eine hohe Transparenz auf, da es nicht von freiwilligen Angaben abhängig ist. Seine vielleicht attraktivste Eigenschaft ist die, dass es nicht nur Unternehmen identifiziert, welche anfällig im Hinblick auf den Übergang zu einer CO2-armen Wirtschaft sind (Climate Laggards), sondern auch diejenigen ermittelt, welche voraussichtlich davon profitieren (Climate Leaders). Das ist anhand herkömmlicher Emissionsdaten nicht möglich.“

J.H.: „In unserem Papier2 erläutern wir eingehend das Konzept des Climate Beta3 – das wir anfänglich noch als Carbon Beta bezeichneten. Bei Kennzahlen zum klimabezogenen Übergangsrisikos kann ein Backtest schwierig sein, da es an historischen Daten und etablierten Methoden zur Definition eines hohen Klimarisikos mangelt. In unserem Research haben wir dieses Problem zu überwinden versucht, indem wir eine Serie von Tests durchführten, welche Phasen der Unsicherheit in Bezug auf die Klimapolitik und Chancen des Klimawandels erfassen können. Anschließend beschreiben wir, wie ein Asset mit einem negativen Climate Beta tendenziell höhere Erträge erzielt, wenn die Unsicherheit bezüglich der Klimapolitik zunimmt und umgekehrt.“

„In unseren Analysen haben wir robuste Zusammenhänge zwischen dem Climate Beta, den Emissions-Fußabdrücken und -intensitäten sowie den Green Innovation-Scores festgestellt. Wir fanden auch heraus, dass Aktien mit höherem Climate Beta in Phasen erhöhten Klimarisikos geringere Erträge abwerfen und umgekehrt. Des Weiteren haben wir den Bereich „Green Innovation“ betrachtet und festgestellt, dass Unternehmen mit geringerem Climate Beta aktiver bei der Patentierung umweltfreundlicher Technologien sind. Dieser Zusammenhang besteht indessen nicht, wenn man die Emissionen oder die Emissionsintensität eines Unternehmens analysiert. Deshalb meinen wir, dass das Climate Beta ein zusätzlicher Indikator für das klimabezogene Risiko jenseits traditioneller CO2-Daten ist.“

Receive an update as soon as a new article is available with insights about sustainability, factors or markets.

Lucian Peppelenbos: „Es gibt keine einzelne Kennzahl, welche das klimabezogene Risiko vollständig abdecken kann. Deshalb evaluieren wir laufend unser Instrumentarium zur klimabezogenen Analyse und versuchen Wege zu finden, es zu verbessern oder zu erweitern. Bei Robeco entwickeln wir unsere eigenen fundamentalen Einschätzungen zu den Dekarbonisierungs-Pfaden für Unternehmen in den emissionsstärksten Sektoren. Diese ergänzen wir durch Informationen seitens externer Datenanbieter, um eine umfassendere Abdeckung des Anlageuniversums zu erreichen. Da der Klimawandel ohne Vorbild ist, können wir uns nicht auf historische Daten stützen. Die entscheidenden Kennzahlen ändern sich mit der Weiterentwicklung der Klimaszenarien. Aus diesem Grund halten wir laufende Verbesserungen unseres Instrumentariums für zentral, um unseren Kunden die Erreichung spezifischer klimabezogener Ziele zu ermöglichen.“

„Als ich erstmals vor rund zwei Jahren zusammen mit Joop Huij die Kennzahl des Climate Beta erörterte, hat mich das Konzept sofort fasziniert. Der Grund dafür ist der, dass ihm ein ganz anderer Ausgangspunkt zugrunde liegt als Daten zu CO2-Emissionen und Climate VaR-Kennzahlen. Deshalb ist es dazu geeignet, unser Instrumentarium zu ergänzen. Um nochmals auf Joop Huijs Argumente zurückzukommen: was das Climate Beta auszeichnet, sind seine prognostischen Qualitäten, seine breite Abdeckung auf Basis von Marktdaten anstatt von den Unternehmen bereitgestellten Daten sowie – vielleicht am wichtigsten – seinem Beitrag zur Abgrenzung von Climate Leaders von Climate Laggards.“

L.P.: „Climate Leaders sind Unternehmen, die voraussichtlich vom Übergang zu einer CO2-armen Wirtschaft profitieren. Dies kann sich beispielsweise aus umweltfreundlichen Innovationen oder Maßnahmen zur deutlichen Verringerung des CO2-Fußabdrucks ergeben. Climate Laggards dagegen sind Firmen, die voraussichtlich anfällig gegenüber dem Übergang zu einer CO2-armen Wirtschaft sind. Das kann zum Beispiel aus nur langsamen Schritten zur Dekarbonisierung oder Geschäftsmodellen resultieren, welche wirtschaftlich an eine CO2-intensive Wirtschaft geknüpft sind. Alle diese Aspekte sind zukunftsgerichtet, was von gängigen Daten zu CO2-Emissionen nicht erfasst werden kann.“

“Green Innovation liefert einen guten Bezugspunkt bei der Identifikation potentieller Climate Leaders. Unser Researchpapier zum Climate Beta beschreibt, wie umweltfreundliche Innovationen vor allem von den Sektoren Energie, Rohstoffe und Versorger vorangetrieben werden. Innerhalb dieser Branchen weisen die innovativen Unternehmen geringere Climate Betas auf, obwohl sie nicht zwangsläufig niedrigere CO2-Emissionen oder Emissionsintensitäten aufweisen. Ein gutes Beispiel ist ein multinationales US-Unternehmen im Bereich Stromerzeugung. Obwohl es in unserem Sample zu den oberen 5 % der Treibhausgasemittenten gehört, zählt es auch zu den drei Firmen mit den meisten Patenten im Bereich Umwelttechnik. Daher ist sein Climate Beta eines der niedrigsten im Industriesektor. Andererseits besitzen einige Unternehmen, welche auf Basis ihrer niedrigen publizierten Emissionsdaten „sauber“ erscheinen, tatsächlich ein hohes Climate Beta. Beispielsweise sind einige kleinere Unternehmen, die Services für den Öl- und Gassektor erbringen, aber keine CO2-intensive Geschäftstätigkeit aufweisen, anfällig bezüglich des Übergangs zu einer CO2-armen Wirtschaft.”

T.M.: „Das ist leicht zu beantworten. Eines der größten Probleme bei Kennzahlen zum CO2-Fußabdruck besteht darin, dass Fonds mit Ausrichtung auf Unternehmen, die klimabezogene Lösungen anbieten, häufig schlecht im Hinblick auf die Emissionen der Kategorien Scope 1, 2 und 3 abschneiden. Das gilt vor allem hinsichtlich der Scope 3-Emissionen. Joop Huij hat mir kürzlich gezeigt, dass dieselben Fonds in Bezug auf das Climate Beta gut dastehen. Meines Erachtens zeigt dies, dass das Climate Beta das Bewusstsein dieser Fonds für den Klimawandel besser reflektiert. Somit eignet es sich tatsächlich besser zur Unterscheidung von Climate Leaders und Climate Laggards.

T.M.: „In der Tat gibt es zahlreiche alternative Kennzahlen für das Übergangsrisiko und es kommen laufend neue hinzu. Aus meiner Sicht besteht der größte Nachteil der meisten dieser Kennzahlen jedoch in der ungenügenden Transparenz. In den meisten Fällen werden komplexe Modelle zur Schätzung des Übergangsrisikos verwendet. Dagegen stellt das Climate Beta eine intuitive Kennzahl dar, deren Ermittlung einfach ist. Sie erfasst schlicht die Sensitivität eines Assets gegenüber dem Übergangsrisiko auf Basis von Marktertragsdaten.“

„Was ich am Climate Beta ebenfalls schätze, ist die Tatsache, dass es keine CO2-Emissionen als direkten Input verwendet, wie das beim Climate VaR oder Kennzahlen für den implizierten Temperaturanstieg der Fall ist. Verwendet man die Emissionen als direkten Input, ist typischerweise zu beobachten, dass Unternehmen mit hohen CO2-Emissionen im Hinblick auf solche Kennzahlen zum Übergangsrisiko schlecht abschneiden. Jedoch können einige emissionsintensive Firmen gut für den Übergang positioniert sein, da sie einen positiven Beitrag zum Übergang zu einer umweltfreundlicheren Wirtschaft leisten. Das Climate Beta dagegen ist nicht direkt von den Emissionsdaten abhängig und somit besser zur Identifikation dieser Unternehmen geeignet.“

J.H.: „Wir werden auf Indexebene eine Restriktion bei unseren im Dezember 2021 aufgelegten SDG Low-Carbon Indizes einführen, welche bei unseren nachhaltigen Indizes wesentlich niedrigere Climate Betas (Übergangsrisiken) im Vergleich zu den jeweiligen kapitalisierungsgewichteten Indizes bewirken. Dieser Restriktionen wirkt sich vor allem in den Gewichtungen der Indexbestandteile mit sehr niedrigen Climate Betas (höhere Gewichtung) bzw. hohen Climate Betas (niedrigere Gewichtung) aus. Unseres Erachtens werden unsere nachhaltigen Indizes dadurch gegenüber dem Übergangsrisiko weniger exponiert sein. Dies sollte sich in Zeiten auszahlen, in denen die Anleger sich besonders um die Ungewissheit in Bezug auf die Klimapolitik Gedanken machen. Wir können auch maßgeschneiderte Indizes für Kunden entwickeln, die einen stärkeren Fokus auf klimabezogene Risiken (Verringerung des Climate Beta und des CO2-Fußabdrucks) legen, um ihre Portfolios besser für den Übergang zu positionieren.

L.P.: „Wir untersuchen derzeit diese Möglichkeit. Beispielsweise könnte das Climate Beta das interne SDG-Rahmenwerk von Robeco ergänzen, indem es zusätzliche Informationen liefert, welche für die Ermittlung der SDG-Scores von Unternehmen verwendet werden können, insbesondere im Hinblick auf klimabezogene SDGs. Es kann als Filter oder als Ideengeber für das fundamentale Research eingesetzt werden. Wir prüfen außerdem, ob wir die Kennzahl des Climate Beta als Input zum klimabezogenen Risiko zusätzlich zu anderen Klimakennzahlen in unsere Investmentprozesse einfließen lassen können.

J.H.: „Wir werden die Kennzahl auf Basis eines speziell entwickelten Klimarisikofaktor-Index abschätzen. Diese Index bildet die Renditedifferenz zwischen einem Korb aus „umweltschädlichen“ Aktien und einem Korb aus „umweltfreundlichen“ Aktien ab. Neben der Verwendung des Climate Beta zur Verringerung des klimabezogenen Risikos auf Indexebene bei unseren nachhaltigen Indizes können Anleger auch Portfolios oder Swaps auf Basis des Klimarisikofaktors entwickeln, die als Overlay zur Reduzierung des Übergangsrisikos in ihren Gesamtportfolios fungieren können. Für die Zukunft erwarten wir Zeiten erhöhter Unsicherheit im Hinblick auf die Klimapolitik und glauben, dass das Climate Beta sich als Input zur zeitweiligen Absicherung von Portfolios in solchen Phasen eignet. Außerdem sind wir der Ansicht, dass die Kennzahl für Anleger interessant sein könnte, deren Geschäftsmodelle gegenüber dem Übergangsrisiko exponiert sind und die dieses Exposure gern evaluieren und verringern möchten.

Quelle: Robeco

1 Robeco, „2022 global climate survey“, Publikation von Robeco, März 2022.

2 J. Huij, D. Laurs, P.A. Stork und R.C.J. Zwinkels, „Carbon beta: a market-based measure of climate risk“, SSRN-Arbeitspapier, November 2021.

3 Die Methodik und die Berechnung des Klima Risikofaktors und des Climate Beta werden im obengenannten Researchpapier eingehend erläutert.