クレジット投資に関する9つの疑問点 | Q8

短期金利が永遠に高止まりすることはありません。投資家は、普通預金、MMF(マネーマーケット・ファンド)、その他の短期流動性投資などの従来の資産保有戦略の再考を促されています。その際、リスク許容度と投資期間をベースに各種資産クラス間で分散を図る、慎重なアセットアロケーション戦略が極めて重要になります。クレジット市場が変動する中で、投資家はどのようにポートフォリオを構築するべきでしょうか。

マルチアセット戦略においては、クレジットへの最適なアロケーションを決定する前に、どのようなアセットミックス(資産の組み合わせ、構成比)が最も優れたリスク調整後リターンをもたらす可能性が高いかを、検討する必要があります。私たちは生活のあらゆる場面でコストパフォーマンスを重視しています。投資も例外ではありません。リスクに敏感な投資家ほど、追加的に取るリスクに十分見合ったリターンを求めます。最適なアロケーションを決定するためには、3つの主要な要因があります。

各資産クラスの期待リターンとリスクの想定

さまざまな資産クラスにおけるアクティブ運用の機会

異なる資産クラスを組み合わせることによって生じる分散効果

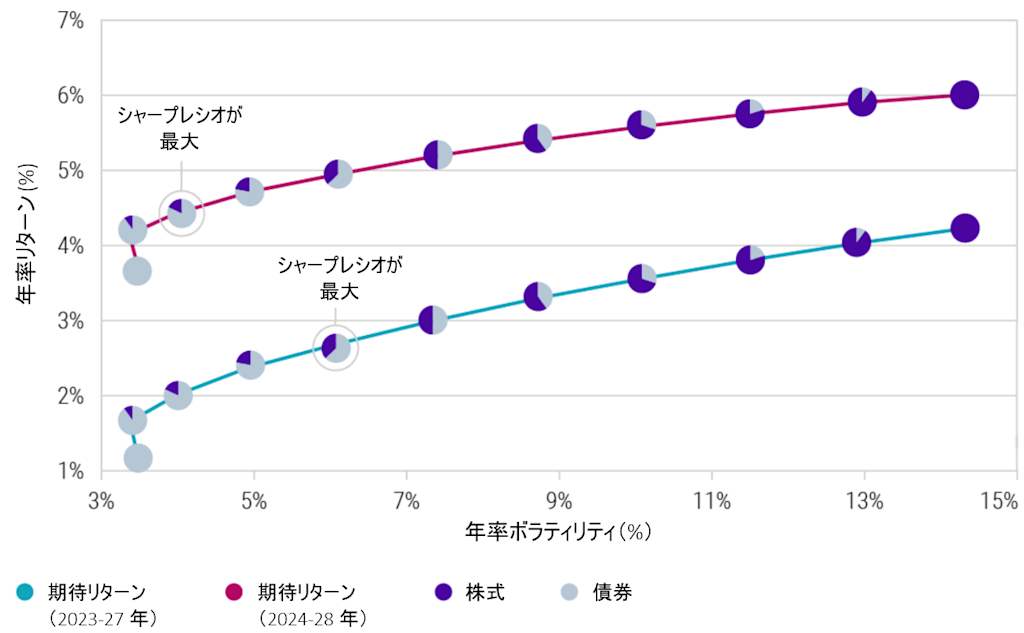

ロベコでは毎年、すべての主要な資産クラスを対象に、バリュエーション、マクロ・シナリオ、気候変動要因を踏まえて「5ヵ年期待リターン展望」レポートを発行しています。最新の展望では、今後5年間で最も優れたリスク調整後リターンが期待できるのは、「株式25%・債券75%」の組み合わせであることを示しました。このアロケーションは、以下の債券と株式の効率的フロンティアのチャートにも反映されています。もう1つ興味深い点として、このレポートでは、株式から債券にアロケーションを前年比20%シフトするべきと主張しています。この主張は、1つには、株式市場で最も過密状態にある領域のバリュエーションが歴史的なピークに近づいている状況と、その結果、アップサイドとダウンサイドの非対称性がクレジット市場よりも厳しくなっている状況を反映するものです。クレジット・スプレッドには値ごろ感があり、過度にタイトではありません。投資適格の企業の多くにとってリファイナンスのニーズはまだ先であり、リファイナンス・リスクは管理しやすいと考えられます。したがって、資金を現金から市場に戻すことを検討する投資家にとって、「株式25%・債券75%」の組み合わせが最適であると思われます。

債券と株式の効率的フロンティア - 5ヵ年期待リターン展望の比較(2023-27年 対 2024-28年)

出所:ロベコ。2023年9月時点。注:ボラティリティは過去データ(2000年10月~2023年9月)の平均に基づきます。株式はMSCIオール・カントリー・ワールド・インデックス、債券はブルームバーグ・グローバル総合社債インデックスおよびブルームバーグ・グローバル総合国債インデックスに基づきます。ポートフォリオの最適化においては、5ヵ年期待リターンと長期の安定的リターンを組み合わせています。

さまざまな資産クラスにおけるアクティブ運用の機会

マルチアセット・ポートフォリオにおいて、特定のリスク水準でアセットアロケーションの最適化を図る際には、投資先であるアクティブ運用戦略ごとにアルファを想定します。この想定は各運用チームに対するロベコの確信度に基づくものであり、定量分析と定性分析をベースに1から5までの5段階で評価しています。このアルファの想定を、各資産クラスの超過リターンの見通しと組み合わせて用います。ロベコのマルチアセット戦略は、多くの場合、リスクと手数料のバジェット内で運用されるため、できるだけ効率的な方法でこうした相反する要素のバランスをとる必要があります。2023年の「5ヵ年期待リターン展望」では、グローバル・クレジット(ユーロ・ヘッジ付き)とバランス型米国大型株式という2大資産クラスにおいて、同分類のパッシブ運用のパフォーマンスを上回ったアクティブ運用会社の割合を計測しました。両者の投資機会の違いは顕著であり、ロベコのマルチアセット戦略において、グローバル・クレジットにおける超過リターンの見通しはグローバル・クレジットへの配分率にプラスに影響することが明らかとなりました。

異なる資産クラスを組み合わせることによって生じる分散効果

異なる資産クラスを組み合わせることによって分散効果が生じ、リスク調整後リターンが向上することは歴史的に証明されていますが、例外も存在します。過去2年間に見られたように、資産間の相関は一般にインフレ率が高い時期に高まります。今後は、分散効果は回復すると予想しています。ロベコでは、この先5年間、コアCPI(消費者物価指数)は2.5~3%程度の水準で推移すると見ており、歴史的にその水準では債券と株式の分散効果が発揮されます。リスク許容度の低い投資家にとっては、大部分を債券に配分するマルチアセット・ポートフォリオが、良好なパフォーマンスをもたらすと期待されます。

重要事項

当資料は情報提供を目的として、Robeco Institutional Asset Management B.V.が作成した英文資料、もしくはその英文資料をロベコ・ジャパン株式会社が翻訳したものです。資料中の個別の金融商品の売買の勧誘や推奨等を目的とするものではありません。記載された情報は十分信頼できるものであると考えておりますが、その正確性、完全性を保証するものではありません。意見や見通しはあくまで作成日における弊社の判断に基づくものであり、今後予告なしに変更されることがあります。運用状況、市場動向、意見等は、過去の一時点あるいは過去の一定期間についてのものであり、過去の実績は将来の運用成果を保証または示唆するものではありません。また、記載された投資方針・戦略等は全ての投資家の皆様に適合するとは限りません。当資料は法律、税務、会計面での助言の提供を意図するものではありません。

ご契約に際しては、必要に応じ専門家にご相談の上、最終的なご判断はお客様ご自身でなさるようお願い致します。

運用を行う資産の評価額は、組入有価証券等の価格、金融市場の相場や金利等の変動、及び組入有価証券の発行体の財務状況による信用力等の影響を受けて変動します。また、外貨建資産に投資する場合は為替変動の影響も受けます。運用によって生じた損益は、全て投資家の皆様に帰属します。したがって投資元本や一定の運用成果が保証されているものではなく、投資元本を上回る損失を被ることがあります。弊社が行う金融商品取引業に係る手数料または報酬は、締結される契約の種類や契約資産額により異なるため、当資料において記載せず別途ご提示させて頂く場合があります。具体的な手数料または報酬の金額・計算方法につきましては弊社担当者へお問合せください。

当資料及び記載されている情報、商品に関する権利は弊社に帰属します。したがって、弊社の書面による同意なくしてその全部もしくは一部を複製またはその他の方法で配布することはご遠慮ください。

商号等: ロベコ・ジャパン株式会社 金融商品取引業者 関東財務局長(金商)第2780号

加入協会: 一般社団法人 日本投資顧問業協会