クレジット投資に関する9つの疑問点

歴史的に、投資家はインカムを確保しつつ、株式やコモディティなどの(リスク性の)資産クラスに対する分散を図るために、債券に、より具体的にはクレジットに、投資資金を配分してきました。しかし2022年の市場の下落局面においては、クレジットは投資家が期待したようなポートフォリオの分散効果を発揮せず、株式のリターンがマイナスに落ち込むのと並行して、グローバル投資適格クレジットは大幅な下落を経験しました。債券全般の分散効果、より具体的には投資適格クレジットの分散効果を、投資家は疑問視するようになりました。

利回りが上昇した現在、投資家は投資適格クレジットのこの先の分散効果を期待できるのでしょうか。それとも、これまで以上に懐疑的になるべきなのでしょうか。

この疑問に答えるには、過去25年間、とりわけ株式のパフォーマンスがマイナスに落ち込んだ年における、投資適格クレジットのパフォーマンス(他の資産クラス対比)を確認する必要があります。

株式市場(MSCIワールド・インデックス)のリターンは、2000~2002年、2008年、2022年にマイナスとなりました。2001~2002年と2008年の売り局面が米国の景気後退期と重なったのに対して、2000年はテクノロジー・メディア・テレコム(TMT)セクターにおける問題が株安の要因となりました。また、2022年には、各国の中央銀行がインフレの急激な上昇を抑制する目的で実施した大規模な利上げの結果として、株価は下落しました。

より深刻な株安を経験した2000~2002年においても、グローバル投資適格クレジットのリターンはプラスを確保しました。例えば2002年には、グローバル株式市場が-20%近く下落したのに対して、グローバル投資適格クレジット(ブルームバーグ社債インデックス(米ドルヘッジベース))のリターンは+14.8%となり、後者に資金配分していた投資家は分散による恩恵を享受しました。

2008年の弱気相場においては、ほとんどの資産クラスが大幅に下落しました。グローバル株式市場が-40.7%、コモディティが-46%、グローバル・ハイイールド債が-27%下落する中で、グローバル投資適格クレジットのリターンもマイナスとなったものの、下落幅は-8.6%と他の資産クラスよりは小幅にとどまりました。

上述の期間中の弱気相場において、グローバル投資適格クレジットが分散効果を発揮しなかったのは2022年に限られます。この年のリターンは-16.7%となり、グローバル株式市場と概ね同水準のマイナスとなりました。このように大幅な下落となった要因として、金利感応度が高いために、債券利回りの急激な上昇に対して脆弱であったことが挙げられます。

このように過去25年間におけるリスクオフの局面を振り返ると、ほとんどの場合、投資適格クレジットのトータルリターンはプラスとなり、マイナスとなった2008年についても株式やコモディティより小幅な下落にとどまるなど、投資家にとって貴重な分散効果をもたらしました。

投資適格クレジットのリスク・リターン特性:マルチアセットの観点

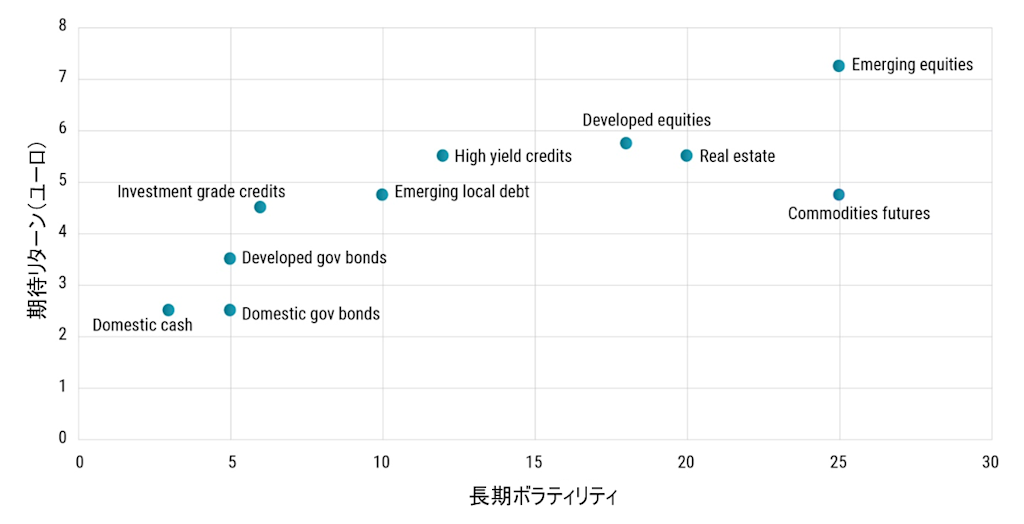

次に、よりフォワードルッキングな(将来を見据えた)アプローチで、投資適格クレジットの分散効果を評価しましょう。ロベコのマルチアセット運用チームは先頃発行した「5カ年期待リターン展望」の中で、ロベコ社内の推計と社外の研究を基に、各種資産クラスの向こう5年間の期待リターンと長期ボラティリティを計測しました。計測に際しては、さまざまな市場インデックスについて、過去データとフォワードルッキングな指標を分析しました。以下の図表は、リスクとリターンの関係をプロットしたものです。

各種資産クラスの期待リターンと長期ボラティリティ

出所: ロベコ、「5カ年期待リターン展望」2023年9月

この図表において、投資適格クレジットの優れたリスク・リターン特性(他の資産クラス対比)が一目で読み取れます。

長期ボラティリティが最も低い領域にとどまる一方で、長期的な期待リターンは国債を上回り、(新興国株式を除く)大方のリスク資産と比べてもそれほど見劣りしません。

このようなフォワードルッキングな分析を基に、投資適格クレジットのリスク・リターン特性は非常に魅力的であり、バランス型のポートフォリオに組み入れる価値があると結論づけることができます。長期的な期待リターンをそれほど犠牲にすることなく、ボラティリティを大幅に抑制する特性を備えています。

また、バランス型のポートフォリオにおける投資適格クレジットへの配分比率は、投資家の短期的な戦術的相場観によっても左右されます。経済が大幅に減速する、あるいは景気後退に陥るという見方を持つとすれば、投資適格クレジットは、株式、コモディティ、さらにはハイイールド債といった、よりリスクが高い資産クラスをアウトパフォームする可能性があり、そのような市場環境で投資家が求める分散効果を発揮することが期待できます。

重要事項

当資料は情報提供を目的として、Robeco Institutional Asset Management B.V.が作成した英文資料、もしくはその英文資料をロベコ・ジャパン株式会社が翻訳したものです。資料中の個別の金融商品の売買の勧誘や推奨等を目的とするものではありません。記載された情報は十分信頼できるものであると考えておりますが、その正確性、完全性を保証するものではありません。意見や見通しはあくまで作成日における弊社の判断に基づくものであり、今後予告なしに変更されることがあります。運用状況、市場動向、意見等は、過去の一時点あるいは過去の一定期間についてのものであり、過去の実績は将来の運用成果を保証または示唆するものではありません。また、記載された投資方針・戦略等は全ての投資家の皆様に適合するとは限りません。当資料は法律、税務、会計面での助言の提供を意図するものではありません。

ご契約に際しては、必要に応じ専門家にご相談の上、最終的なご判断はお客様ご自身でなさるようお願い致します。

運用を行う資産の評価額は、組入有価証券等の価格、金融市場の相場や金利等の変動、及び組入有価証券の発行体の財務状況による信用力等の影響を受けて変動します。また、外貨建資産に投資する場合は為替変動の影響も受けます。運用によって生じた損益は、全て投資家の皆様に帰属します。したがって投資元本や一定の運用成果が保証されているものではなく、投資元本を上回る損失を被ることがあります。弊社が行う金融商品取引業に係る手数料または報酬は、締結される契約の種類や契約資産額により異なるため、当資料において記載せず別途ご提示させて頂く場合があります。具体的な手数料または報酬の金額・計算方法につきましては弊社担当者へお問合せください。

当資料及び記載されている情報、商品に関する権利は弊社に帰属します。したがって、弊社の書面による同意なくしてその全部もしくは一部を複製またはその他の方法で配布することはご遠慮ください。

商号等: ロベコ・ジャパン株式会社 金融商品取引業者 関東財務局長(金商)第2780号

加入協会: 一般社団法人 日本投資顧問業協会