Portfolio Manager

Sommario

- 股票因子溢价是金融市场的“永恒”特征

- 股票因子估值目前很诱人

- 股票因子通常在不同的通胀周期下都具有弹性

随着股票因子的强劲反弹,2018-2020年的“量化股票寒冬”在过去两年中迎来阳光。虽然这受到许多资方机构的欢迎,但也有人可能会质疑因子投资的前景是否会保持。

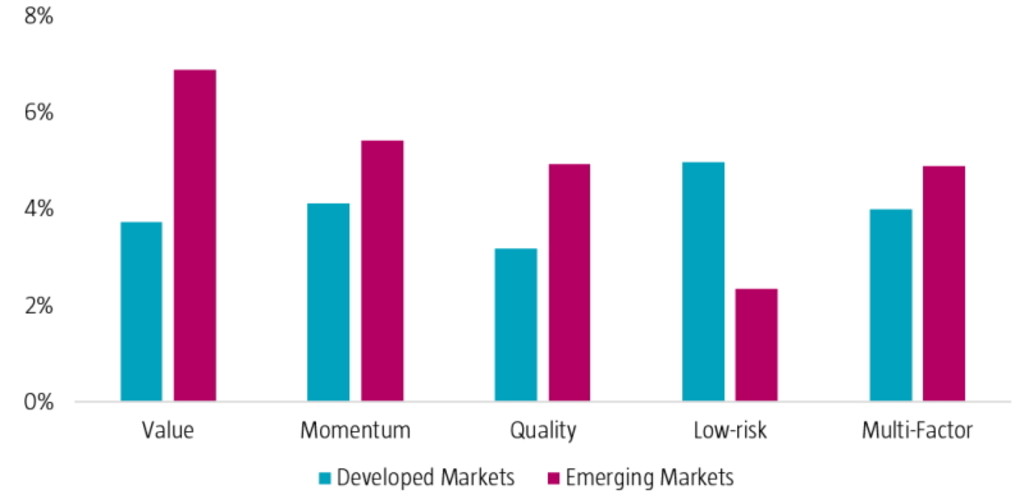

我们相信因子投资将继续像过去一样回报长期投资者有几个原因。正如马克·吐温所言:“历史不会重复,却压着相同的韵脚。”为此,图1说明了几十年来,股票因子在发达市场和新兴市场中经历了哪些发展。

图1 | 这些因子产生了健康的长期溢价

资料来源:荷宝。相对于MSCI世界指数(DM)和MSCI新兴市场指数(EM)的单个因子溢价和多因子组合的CAPM阿尔法。样本期为 1986 年或1996年 1 月至 2021 年 12 月。

但即使在近期历史之前,因子溢价也被证明是持久的现象,正如Guido Baltussen及其同事使用样本外数据集的开创性研究论文所示。1在这项研究中,研究人员构建了1866年至1926年期间的新型美国股票数据库,并发现了在经济上有实质性且在统计上有显著溢价的价值,动量和低风险因子的CAPM阿尔法。

此外,1927-2019年期间代表了数百个“法玛-弗兰奇式”学术研究使用的共同样本,这些研究也发现了同一组因子的统计显著溢价。这突显了因子溢价是金融市场的“永恒”特征,并为长期配置股票因子提供了令人信服的理由。

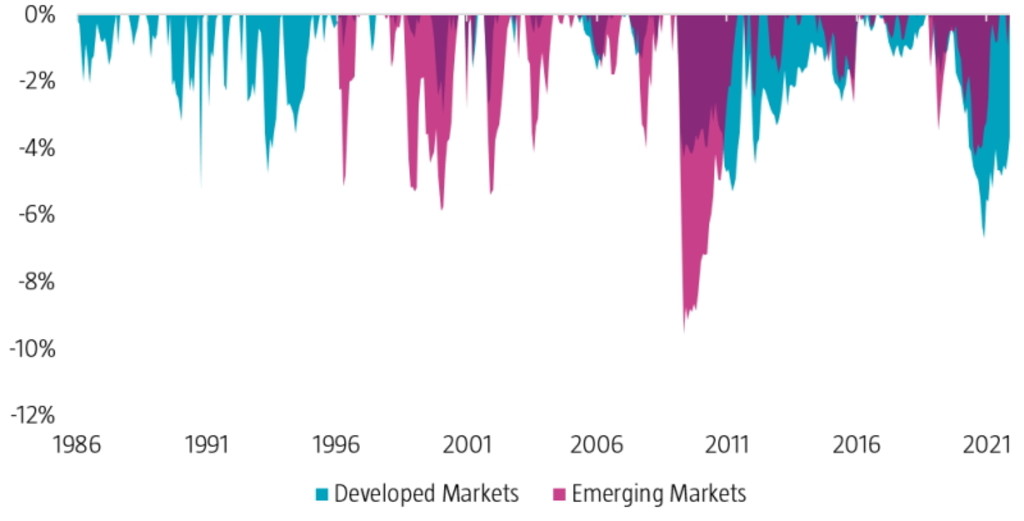

但与任何投资风格一样,因子投资并非没有风险。虽然因子在长期内为投资者提供了溢价,但它们在短期内确实经历了牛市和熊市阶段,如荷宝量化周期研究所概述的那样。2 这些低迷通常与价值崩盘或增长反弹有关,并可能导致多因子策略遭受可能持续数年的回撤,如图 2 所示。

译者注:"强买手(Strong Hands) "是一个俗称,可以指资金雄厚或有影响力的投机者或期货交易员,他们希望在合约到期时交付相关资产。在这种情况下,强买手是指那些既能推动市场又能处理与实物交割相关的麻烦和费用的人。因此,这些玩家有时也被称为 "聪明钱"。

图2 | 多因子策略可能遇到短期风险

资料来源:荷宝。图中显示了发达市场(DM)和新兴市场(EM)多因子策略的市场相对回撤。样本期为 1986 年或 1996 年 1 月至 2021 年 12 月。

2018-2020 年的量化股票寒冬3就是一个凸显了这种风险的例子。当我们回顾这段艰难时期时,我们可以回想起对股票因子的情绪有多差,尤其是低风险和低价值因子。但这些具有挑战性的事件突显了如何需要“强买手”4来忍受表现不佳的时期,以获得因子投资的长期利益。

当然,回顾数据是事后诸葛亮,股票因子在过去两年中开始复苏,将量化股票的萎靡不振留给了过去。这就是为什么我们经常说量化投资与其说是对智力的考验,不如说是对性格的考验。根据我们的量化周期研究,我们现在似乎又回到了股票因子往往表现良好的“正常”阶段。

基于历史水平的因子很便宜

从基本面来看,有吸引力的股票因子估值进一步支撑了我们的乐观前景。根据我们的经验,导致投资者有时过于乐观或悲观的各种行为陷阱 - 有时被称为“动物精神” - 可能导致股票因子估值相对于长期平均水平更昂贵或便宜。也就是说,从长远来看,这些估值往往会均值回归,而它们的变化是短期因子回报的驱动因素。

在此背景下,价值、动量、质量和低风险因子以及多因子组合目前都处于有吸引力的水平,如表1所示。因此,我们认为中长期前景有利于股票因子,因为低估值历来与较高的未来回报有关。

表1 | 相对于历史估值,因子的价格具有吸引力

资料来源:荷宝、路孚特、彭博社。该表显示了价值、动量、质量和低风险因子的当前与历史综合估值利差的当前利差和百分位数。投资领域由MSCI发达和新兴市场指数12的成分股组成。样本期为 1986 年 1 月至 2022 年 6 月。

然而,以增长下降、通胀和利率上升为特征的充满挑战的宏观经济形势确实使情况复杂化。

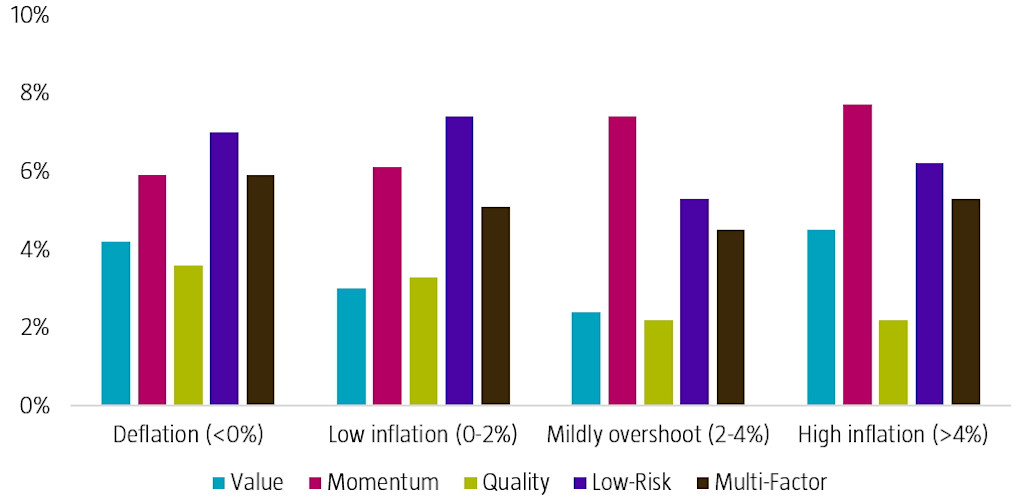

因子溢价在各种通胀周期下都很强劲

因此,在异常高通胀的背景下(至少与我们在过去30年中看到的情况相比),我们在最近的一篇论文中研究了不同通胀周期中已证实的股票因子的历史效力。5 由于高通胀和通货紧缩时期在近期历史上相对罕见,我们使用了从 1875 年到 2021 年的深度样本。(点击“阅读原文”,了解该研究完整内容)

有趣的是,我们观察到,与股票资产类别溢价不同,股票因子溢价在不同的通胀周期下大体一致。例如,图3显示,多空多因子股票投资组合在所有场景中都能产生相当稳定的表现。在单个多空因子水平上,通胀区间的回报差异略高,但从未偏离长期平均水平太远。

图3 | 股票因子溢价在不同的通胀周期下具有弹性

资料来源:荷宝。图中显示了发达市场(DM)和新兴市场(EM)多因子策略的市场相对回撤。样本期为 1986 年或 1996 年 1 月至 2021 年 12 月。

虽然我们承认,仅做多的因子并不能免受高通胀的影响,但我们的研究结果表明,与传统的股票资产类别相比,平均而言,它们应该受到的影响较小。

因子对利率变化并不过度敏感

此外,我们还在 2021 年和 2022 年的两项荷宝研究中研究了要素回报与利率变动之间的关系。6 我们观察到,价值因子在过去10年收益率上升的月份往往表现更好。然而,这种关系是高度动态的,因为价值因子与2015年之前的债券收益率变化没有显著关系,直到最近几年相关性才逐渐显著。

低风险因子有一些有限的负相关性。然而,这在样本的各期间内并不统一,因为在 2000 年代左右基本上不再存在这种联系。动量因子在整个样本周期中与利率变化呈负相关。但与价值因子类似,这种效应似乎主要集中在整个样本的最后几年。最后,质量回报通常与整个区间的收益率变化无关。

因此,我们认为,在投资组合中接触多种因子不仅可以分散单个因子和股票的风险,还可以分散因子对利率变动的敏感性,因为这些会随因子和时间差异很大。

结论

总而言之,我们相信多因子策略为股票投资者提供了一个有吸引力的机会。从基本面来看,股票因子的价格具有吸引力,预示着较高预期的长期回报。此外,在高通胀和利率上升的时期,因子历来也保持着自己的溢价。因此,我们认为,这些因子共同构成了在投资组合中接触多因子的有力原因。

Footnotes

1 Baltussen, G., Van Vliet, B., and Van Vliet, P., November 2021, “The cross-section of stock returns before 1926 (and beyond)”, SSRN working paper.

2 Blitz, D., January 2022, “The quant cycle”, Journal of Portfolio Management.

3 Blitz, D., May 2021, “The quant crisis of 2018:2020: cornered by big growth”, Journal of Portfolio Management.

4Van Vliet, P., November 2017, “Strong hands – bridging the behavioral gap”, Robeco article.

5 Baltussen, G., Swinkels, L., Van Vliet, B., and Van Vliet, P., June 2022, “Investing in deflation, inflation, and stagflation regimes”, SSRN working paper.

6 Baltussen, G., Hanauer, M. X., Schneider, S., and Swinkels, L., September 2021, “What valuations and interest rates tell us about equity factors”, Robeco article; and Hanauer, M. X., Baltussen, G., Blitz, D., and Schneider, S., November 2022, “Short-sightedness, rates moves and a potential boost for Value”, Robeco article.

Important information

insights.detail.disclaimer.text