Chief Researcher

• Vision

Investissement à faible volatilité : oui, plus que jamais !

Le strategie a bassa volatilità sono in grado di gestire i cambiamenti in atto nel mondo degli investimenti, come l’ascesa degli investitori retail e l’andamento dei tassi di interesse. Nonostante i recenti problemi di performance, secondo noi l’investimento a bassa volatilità è diventato più appetibile.

Autores/Autoras

Resumen

- Une sous-performance due à un phénomène d’exubérance de court terme

- L’augmentation récente du nombre d’investisseurs particuliers pourrait favoriser l’anomalie de la faible volatilité

- Les titres à faible volatilité pourraient générer de bonnes performances dans le contexte actuel des taux d’intérêt

Les indices à faible volatilité les plus populaires ont nettement sous-performé leurs indices parents depuis l’automne 2019. Les récentes difficultés liées à ce facteur peuvent s’expliquer par le fait que le marché est en mode « risk on », c’est-à-dire que les actifs risqués se comportent mieux que les actifs plus sûrs.

En plus d’être un phénomène d’exubérance éphémère, les stratégies à faible volatilité constituent également de mauvais positionnements à court terme

En général, les valeurs peu volatiles sont des sociétés matures aux revenus stables et aux dividendes élevés, en lien avec l’investissement académique et les facteurs rentabilité et valorisation. Compte tenu des caractéristiques de ce style, les stratégies à faible volatilité ont souvent tendance à être à la traîne en cas de rallye des valeurs risquées chères, et à voir leurs bilans gonfler rapidement et leur rentabilité s’essouffler.

Il est important que les investisseurs aient conscience de cette vulnérabilité des stratégies à faible volatilité, mais ils ne doivent pas pour autant la considérer comme une fatalité, car le rallye de ces valeurs « growth » ne s’accompagne pas d’une amélioration des fondamentaux. En effet, ces rallyes sont alimentés par une expansion massive des multiples, qui finissent par revenir à la moyenne. Les stratégies à faible volatilité sont donc des phénomènes d’exubérance éphémères, et bien qu’elles puissent entraîner d’importantes sous-performances à court terme, ce positionnement finit par payer, selon nous.

Elles ont également tendance à être pénalisées lorsque les titres en détresse rebondissent. Ce type de rallye (que l’on qualifie de « junk rallie ») est souvent plus éphémère que celui des valeurs « growth » évoqué ci-dessus, mais il présente de nombreuses similarités d’un point de vue factoriel. Les valeurs concernées ont tendance à être caractérisées par une forte incertitude, de faibles dividendes, un besoin d’argent frais et une faible rentabilité.

Par conséquent, en plus d’être un phénomène d’exubérance éphémère, les stratégies à faible volatilité constituent également de mauvais positionnements à court terme. Ces caractéristiques expliquent les sous-performances les plus marquées des stratégies à faible volatilité, mais mettent aussi en évidence le principal risque que les investisseurs doivent accepter pour récolter la prime de faible volatilité à long terme.

Découvrez la valeur de l'investissement quantitatif

Abonnez-vous pour tout savoir sur les stratégies quantitatives de pointe.

La volatilité de l’alpha peut momentanément créer des aberrations

De nombreux investisseurs comptent sur les stratégies à faible volatilité pour préserver leur capital en cas de ralentissement important du marché. Mais durant le krach boursier provoqué par le Covid-19 au premier trimestre 2020, la protection à la baisse qu’elles offraient n’a pas suffi1.

Les portefeuilles à faible volatilité se caractérisent par un beta très inférieur à 1 et une estimation d’alpha positif qui reflète leur valeur ajoutée à long terme. Cependant, l’alpha n’est pas généré de façon fluide et régulière, mais plutôt de façon très incertaine. À l’aide des données provenant des stratégies à faible volatilité existantes, nous pouvons estimer que l’alpha est associé à une volatilité d’environ 6 % sur une base annualisée2.

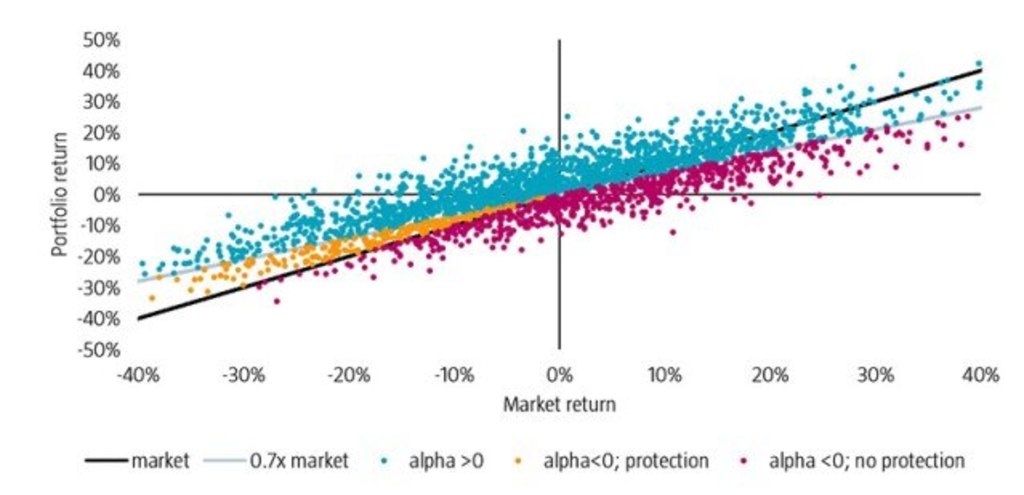

Les effets de la volatilité de l’alpha sont présentés dans le graphique 1, à l’aide de la méthode de Monte-Carlo. La diagonale noire correspond à la performance de l’indice de référence, et la grise à la performance attendue d’un portefeuille affichant un beta de 0,7 et un alpha nul. Les points représentent 2 500 performances de portefeuille simulées, sur la base d’une hypothèse d’alpha de 2 % et en tenant compte des effets d’une volatilité de l’alpha de 6 %. Les points bleus correspondent aux alphas positifs, les points orange aux alphas négatifs mais avec une protection contre le risque de baisse, et les points violets aux alphas négatifs sans protection à la baisse.

Graphique 1 | Simulation de l’effet de la volatilité de l’alpha sur la performance des stratégies à faible volatilité

Source : Robeco Quantitative Research

Bien que les stratégies à faible volatilité fournissent en général la protection attendue en cas de repli du marché, il existe toujours une probabilité non négligeable que ce ne soit pas le cas. Le plus important, néanmoins, est que cela n’invalide pas l’investissement dans la faible volatilité, en particulier à long terme. Ce risque extrême est par nature présent dans les stratégies à faible volatilité. Sans volatilité de l’alpha, l’investissement à faible volatilité serait tout simplement trop beau pour être vrai, puisque le taux de protection contre le risque de baisse serait de 100 % et l’alpha positif.

Le graphique 1 explique également un autre résultat contre-intuitif, à savoir que ces stratégies peuvent surperformer lorsque le marché génère des performances positives à deux chiffres. Par conséquent, les stratégies à faible volatilité peuvent aussi bien réserver de mauvaises surprises, en sous-performant dans un marché baissier, que de bonnes surprises, en surperformant dans un marché haussier3.

Les biais comportementaux des investisseurs particuliers pourraient renforcer l’anomalie de la faible volatilité

Les investisseurs ont tendance à payer un prix excessif pour les titres risqués et un prix insuffisant pour les titres plus sûrs4 . Pour les investisseurs professionnels, le principal problème est qu’ils privilégient les valeurs risquées aux dépens des valeurs plus sûres, à cause de la pression qu’ils subissent pour battre les indices de référence et leurs pairs. Les investisseurs particuliers semblent quant à eux être attirés par les valeurs risquées pour des raisons différentes, notamment leur côté « billet de loterie ».

Selon une étude récente, les investisseurs qui utilisent l’application de trading gratuite Robinhood5. ont un comportement très moutonnier et préfèrent acheter les actions risquées et médiatisées. Ce comportement typique de l’investisseur particulier contribue clairement à l'anomalie de la faible volatilité.

Les fonds indiciels cotés (ETF) constituent une autre innovation massivement adoptée par les investisseurs particuliers. Dans une étude portant sur les ETF spécialisés qui répliquent des portefeuilles de niche et facturent des commissions élevées, les chercheurs ont découvert que ces produits détiennent des valeurs aux caractéristiques attrayantes pour les investisseurs particuliers et influencés par le sentiment (bonnes performances récentes, médiatisation et humeur des marchés, par exemple)6. Une fois encore, il s’agit typiquement d’un comportement qui favorise l’anomalie de la faible volatilité.

La récente hausse du nombre d’investisseurs particuliers devrait renforcer plutôt qu’affaiblir l’anomalie de la faible volatilité

Chez Robeco, nous avons récemment étudié l’effet de la faible volatilité sur le marché boursier local chinois, qui offre une occasion rare de réaliser ce que nous considérons comme un test réel et véritablement indépendant. En outre, il s’agit d’un marché fortement dominé par les investisseurs particuliers. Ainsi, nous avons découvert la présence d’un important effet de faible volatilité sur le marché des actions chinoises de classe A7.

C’est pourquoi nous pensons que la récente hausse du nombre d’investisseurs particuliers devrait renforcer plutôt qu’affaiblir l’anomalie de la faible volatilité, car ces investisseurs sont particulièrement susceptibles d’être influencés par les biais comportementaux qui conduisent à la survalorisation des actifs risqués.

Les stratégies à faible volatilité peuvent encore générer des performances dans le contexte de taux d’intérêt actuel

Nombre d’études ont montré que les valeurs à faible volatilité présentent des caractéristiques comparables aux obligations. Ainsi, la baisse des taux d’intérêt a des effets favorables, tandis que leur augmentation a tendance à être pénalisante8. Depuis 40 ans, les stratégies à faible volatilité ont pu bénéficier de la baisse continue des taux d’intérêt. Mais à présent que ceux-ci sont devenus nuls, voire négatifs dans beaucoup de marchés développés, pourront-elles continuer de générer des performances dans un monde où les taux sont structurellement bas, ou si ces taux devaient commencer à remonter ?

Pour évaluer le potentiel effet indésirable de l’augmentation des taux, nous nous basons sur un scénario comparable à 1994. Durant cette « annus horribilis », les taux des bons du Trésor à 10 ans avaient augmenté de 200 points de base, et les rendements obligataires moyens avaient été de -10 % environ. Dans notre étude, nous avons calculé que les valeurs à faible volatilité affichent un beta d’environ 0,3 par rapport aux obligations9. Dans un tel scénario, les stratégies à faible volatilité afficheraient par conséquent une performance de -3 % (= -10 % x 0,3).

En valeur nominale, cela représente un sacré coup de massue. Pour autant, comparé à la volatilité habituelle de l’alpha (environ 6 % par an), cela n’est pas particulièrement extrême. Autrement dit, l’impact des variations de taux est surtout secondaire et souvent éclipsé par l’influence d’autres facteurs (c’est-à-dire la volatilité de l’alpha) sur la performance des stratégies de faible volatilité.

Il existe également un autre scénario (plus probable) selon lequel les taux d’intérêt resteront bas pendant de nombreuses années. L’histoire suggère que les faibles taux d’intérêt ne sont pas forcément problématiques pour les valeurs peu volatiles. Dans l’une de nos études, nous avons découvert que le facteur volatilité a été capable de générer de solides performances aux États-Unis dans les années 1940 et 1950, lorsque les taux d’intérêt étaient structurellement bas10.

Conclusion, nous pensons que les arguments en faveur de la faible volatilité n’ont pas faibli, bien au contraire.

Notes de bas de page

1Voir Mosselaar, J.S., 2021, « Dissecting the 2020 performance of low volatility indices », article Robeco.

2Cette estimation repose sur les données à long terme de la stratégie Robeco Global Conservative Equities et de l’indice MSCI World Minimum Volatility, tous deux en euros.

3Voir Blitz, D. et van Vliet, P., 2014, « Investissement à faible volatilité : prévoyez l’imprévu », livre blanc Robeco. Dans cet article, nous avons utilisé les données historiques couvrant une période de 85 ans pour montrer que les investisseurs qui investissent dans la faible volatilité devraient être préparés à ce type de résultat inattendu.

4Blitz, D., Falkenstein, E. et van Vliet, P., 2014, « Explanations for the volatility effect: An overview based on the CAPM assumptions », Journal of Portfolio Management, 40(3), 61-76.

5Voir Barber, B., Huang, X., Odean, T. et Schwarz, C., 2020, « Attention induced trading and returns: Evidence from Robinhood users », document de travail SSRN n° 3715077.

6Voir Ben-David, I., Franzoni, F., Kim, B. et Moussawi, R., 2021. « Competition for attention in the ETF space », document de travail SSRN n° 3765063.

7Voir Blitz, D., Hanauer, M. et van Vliet, P., 2021, « The volatility effect in China », Journal of Asset Management, à paraître.

8Voir Baker, M. et Wurgler, J., 2012, « Comovement and predictability relationships between bonds and the cross-section of stocks », Review of Asset Pricing Studies 2(1), 57-87 ; De Franco, C., Monnier, B. et Rulik, K., 2017, « Interest rate exposure of volatility portfolios », Journal of Index Investing 8(2), 53-67 ; et Blitz, D., 2020, « The Risk-Free Asset Implied By the Market: Medium-term bonds instead of short-term bills », Journal of Portfolio Management, 46(8), 120-132.

9Blitz, D., van der Grient, G. et van Vliet, P., 2014, « Interest rate risk in low volatility strategies », livre blanc Robeco

10Voir Blitz, D., van Vliet, P. et Baltussen, G., 2020, « The volatility effect revisited », Journal of Portfolio Management, 46(2), 45-63.