Soluzione

Quando si vuole costruire un portafoglio con l’ambizione di azzerare le emissioni nette entro il 2050, un aspetto importante da considerare è l’evoluzione futura della sua impronta di carbonio. Le analisi climatiche prospettiche, come il Robeco Paris Alignment Assessment (basato sul nostro sistema “a semaforo”, che valuta il grado di allineamento di un’azienda a uno scenario di riscaldamento globale inferiore ai 2 °C), svolgono un ruolo importante in questo senso.

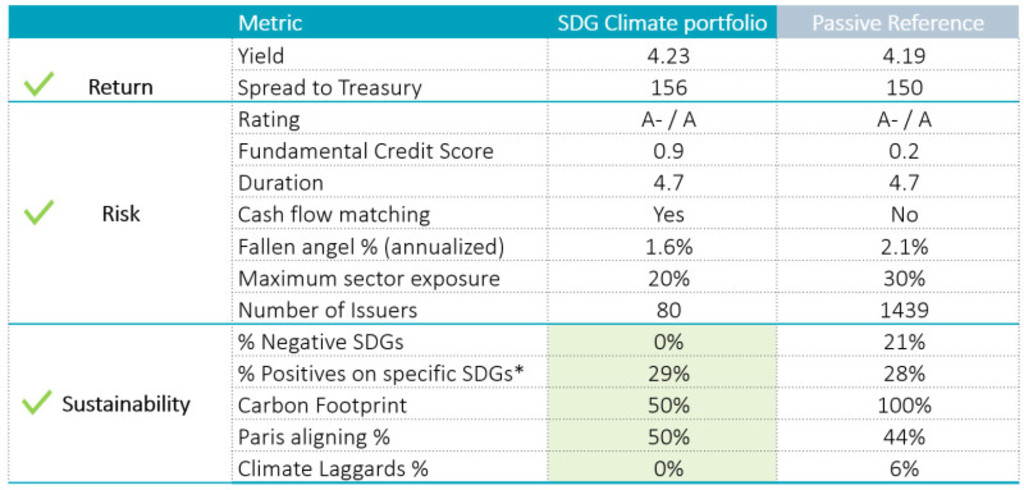

Il portafoglio considerato in questo case study doveva limitare il numero di “fallen angel”, generare un cash flow allineato alle passività, mantenere un rating minimo, avere uno spread ottimale, mantenere bassi i requisiti patrimoniali, produrre un impatto sugli SDG e ridurre l’impronta di carbonio attuale e futura.

Dopo una consultazione approfondita con il cliente, abbiamo costruito un portafoglio in grado di contemperare i criteri di rischio, rendimento, regolamentazione e sostenibilità del cliente. La Figura 1 mette a confronto i risultati di questo portafoglio con quelli di una soluzione passiva sulla base di una serie di metriche.

Gli SDG possono essere utilizzati per produrre un impatto mirato sugli specifici obiettivi di sostenibilità degli investitori attraverso l’allineamento con una determinata serie di SDG delle Nazioni Unite. Inoltre, investendo unicamente in società che ottengono un punteggio positivo sugli SDG, è possibile creare un portafoglio conforme all’articolo 9 dell’SFDR.